进入5G时代,5G产品大多具备高功率、高压、高温等特性,传统的硅(Si)原料因无法克服在高压、高频中的损耗,所以已无法满足新世代的科技需求,这使得碳化硅(SiC)开始崭露头角。

而利用SiC制作出的电子零组件相对于Si的优势主要来自三个方面:降低电能转换过程中的能量损耗、容易实现小型化、耐高温高压。

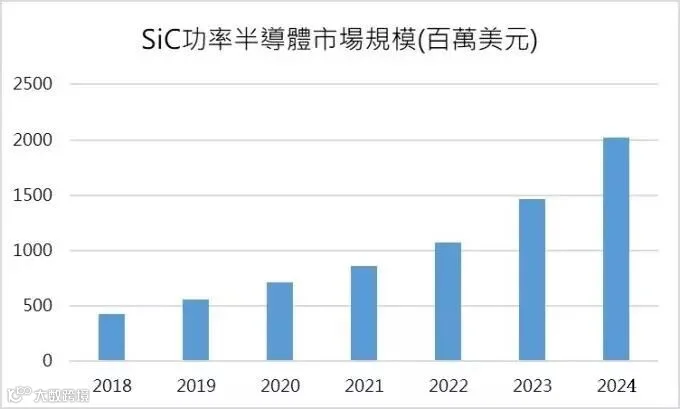

根据Yole Développement报告指出,到2024年,SiC功率半导体市场规模将增长至20亿美元,2018年至2024年期间的年複合成长约30%。其中,汽车市场无疑是重要的驱动因素,其占SiC功率半导体市场比重到2024年预计将达50%。

▲SiC 较大应用市场: 车用电子

由于SiC能够提供较高的电流密度,常被用来制作功率半导体的零组件。根据Yole指出,SiC较大的应用市场来自汽车,与传统解决方案相比,利用SiC的解决方案可使系统效率高、重量轻及结构紧密。

目前SiC零组件在新能源车上应用主要是功率控制单元 (PCU)、逆变器,及车载充电器等方面。

功率控制单元:此为车电系统的中枢神经,管理电池中的电能与电机之间的流向、传递速度。传统PCU使用硅原料製成,而强电流与高压电穿过硅制晶体管和二极体时的电能损耗是混合动力车主要的电能损耗来源。至于使用SiC原料则可大幅降低这过程中的电能损耗,约10%。

逆变器:SiC用在车用逆变器上,能够大幅度降低逆变器尺寸及重量,做到轻量化与节能。在相同功率等级下,全SiC模组的封装尺寸明显小于Si模组,约43%,同时也可以使开关损耗降低75%。

▲来源:罗姆半导体官网

特斯拉Model 3就是采用ST与Infineon生产的SiC逆变器,是首家在主逆变器中整合全SiC功率模组的车厂。

车载充电器:SiC零组件正在加速渗透至车载充电器领域。根据统计,截至2018年有超过20家车厂在自家车载充电器中採用SiC、SBD或SiC MOSFET零组件,且这一市场在2023年之前可望保持44%的增长。

SiC 产业链

全球SiC产业格局呈现美国、欧洲、日本三强鼎立态势。其中又以美国独大,占全球SiC产值约70%至80%。

欧洲方面则是拥有完整的SiC产业链,包含基底、磊晶、零组件及应用产业链。

日本则是SiC设备和模组开发方面的领导者。

中国大陆虽有涉入,但发展仍在初期,规模远不如上述三个国家和地区的规模和实力。中国大陆厂目前在基底、磊晶和零组件方面均有布局。

来源: 钜亨网

免责声明:

本公众号文章版权归原作者及原出处所有 。内容为作者个人观点, 并不代表本公众号赞同其观点和对其真实性负责,本公众号只提供参考并不构成投资及应用建议。本公众号是一个个人学习交流的平台,平台上部分文章为转载,并不用于商业目的,如有涉及侵权等,请及时告知我们,我们会尽快处理。本公众号拥有对此声明的最终解释权。

点击【阅读原文】即刻预登记!