Summer

点击上方

来源:中国电力网、国信证劵

来源:中国电力网、国信证劵

新型储能技术具备灵活的选址和快速响应的优势。根据储存介质的不同,储能技术可以分为电储能、热储能、化学储能等。新型储能指的是除了抽水蓄能之外的其他储能技术,主要包括锂电池储能、压缩空气储能、飞轮储能、液流电池、氢(氨)储能等。与抽水蓄能相比,新型储能具有建设周期短、选址灵活、响应速度快、调节能力强等优势,能够为电力系统提供多个时间尺度和全过程的调控能力。

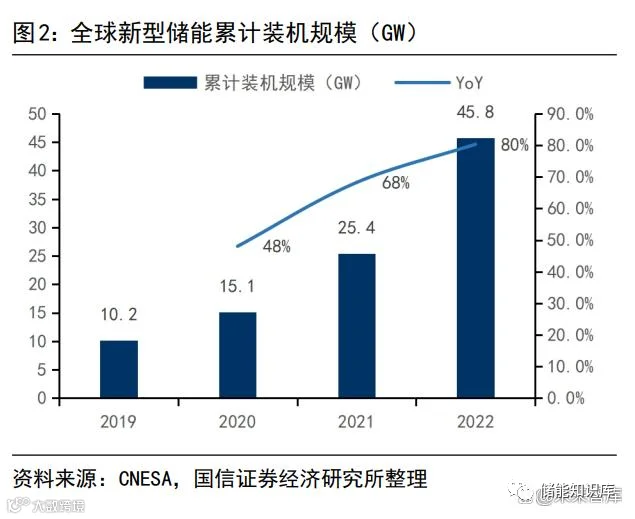

全球新型储能市场规模持续扩大。近年来,新型储能技术呈现出快速增长的趋势。根据CNESA数据,到2022年底,全球累计新型储能装机容量达到45.8GW,同比增长超过80%;新增装机容量为20.4GW,同比增长超过99%。截至2022年底,全球新型储能项目中,94%为锂离子电池储能项目,0.6%为液流电池储能项目。根据不同的应用场景,储能可以分为电源侧储能、电网侧储能、用户侧储能等。根据CESA数据,2021年全球电化学储能装机规模在电源侧/电源侧辅助服务/电网侧/分布式及微网/用户侧等场景上的占比分别为30.9%/32.1%/26.6%/4.2%/6.2%。

中国:强制配储政策刺激表前储能市场发展,商业模式不断优化提升储能经济性。根据CNESA数据,2022年国内电化学储能新增装机规模为7.3GW/15.9GWh,同比增长超过200%/280%;其中新增表前储能装机占比超过92%。储能配置的优化能够提高新能源发电的灵活性,而强制配储政策加速了国内表前储能的发展。从电源侧来看,配置储能能够有效减少废弃光电和风电的比例,平滑输出功率曲线,提高新能源项目的经济效益;从电网侧来看,储能产品能够有效参与电力市场的辅助服务,包括调频调峰和无功调节等。自2021年以来,国家在储能政策方面不断加码。2021年8月,发改委和能源局发布了《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,鼓励发电企业自建储能或增加调峰能力并网规模,超过电网企业保障性并网规模的一定比例(15%的功率,持续时间4小时以上)需要配建调峰能力,而超过20%的挂钩比例则享有优先并网权益,国家正式推出了强制配储政策。随后,各地方政府相继推出了相应的配储政策,使得国内表前储能市场进入了快速发展期。

商业模式优化,增益储能项目经济性。在强配政策背景下,各地方政府纷纷提出政策补贴以优化储能项目的经济性。同时,共享储能等商业模式的提出,通过以服务多个发电项目为模式,减少新能源项目的初始建设资本开支,提高资源利用效率,从而优化配储的经济性。美国方面,为了激励行业发展,采取了补贴措施。根据中国新能源储能产业协会的数据,2022年美国新增的新型储能装机规模达到近4.9GW,同比增长39%;其中表前储能装机占比超过90%。联邦政策和地方政策对于行业发展起到了积极的影响。2022年8月,美国正式发布了IRA法案,针对储能领域延长了ITC税收抵免的有效时间,并放宽了抵免要求:1)抵免有效期延长:之前版本中,2022年开始抵免比例有所下降,而现行版本则是在2033年之后才开始下降。2)抵免力度增加:税收抵免分为基础抵免和额外抵免,基础抵免额度从之前的最高26%提升至30%,结合额外抵免后最高可抵免税收的比例达到70%。3)独立储能项目也纳入了ITC补贴范围。

国内峰谷价差对工商业储能发展起到拉动作用。据中关村储能产业技术联盟统计,截至2023年7月,全国各地的代理电价峰谷价差均值为0.76元/千瓦时,较2022年全年的价差0.70元/千瓦时稍有上涨;已有18个地区的峰谷价差达到了工商业储能实现经济性的门槛价差0.70元/千瓦时。随着部分区域开始建立尖峰电价机制,为工商业储能带来了更大的应用空间。家庭储能市场高速增长,美国和欧洲引领发展。根据EV Tank的数据,2022年全球家庭储能新增装机量达到15.6吉瓦时,同比增长136%;其中欧洲占比超过36%。电价偏高和用电稳定性推动了家庭储能市场的发展。首先,频繁发生的自然灾害对用电稳定性的需求推动了家庭储能的发展。美国的电力设施相对老旧,各个州的电网相对独立,难以进行调度协调,自然灾害如飓风、暴风雪等经常影响到居民的用电,因此家庭储能可以有效保障居民用电的稳定性。其次,居民用电费用偏高,家庭储能在经济性方面具有明显优势。近年来,能源价格持续上涨受到通货膨胀的影响,海外居民的电价较高,而上网电价较低,政策上给予税收优惠和资金补贴,使得家庭储能具有较高的经济性。预计到2023年,全球新型储能装机量有望达到133吉瓦时,到2026年,全球新型储能新增装机量有望达到810吉瓦时,年均复合增速达到82%。按地区划分,到2026年,美国、欧洲和中国的新增装机量分别为197、185和310吉瓦时;按应用场景划分,到2026年,表前储能、工商业储能和家庭储能的新增装机量分别为548、75和187吉瓦时。

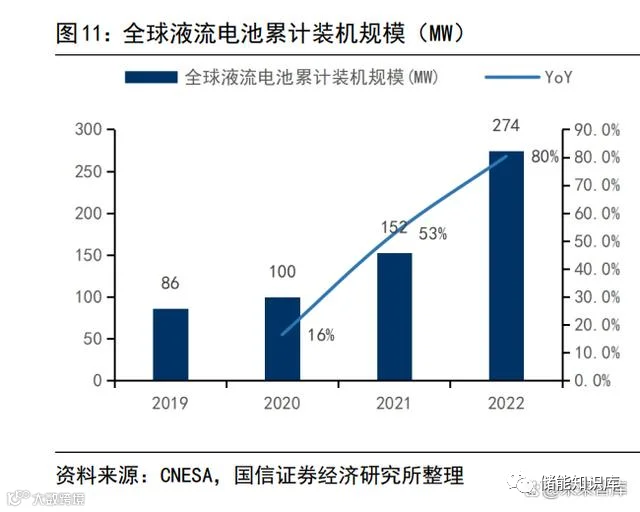

钒电池基本结构与特性全钒液流电池(简称钒电池)是一种以钒为活性物质,并以循环流动的液态电解液为基础的电池。钒电池的工作原理是通过外部泵将电解液压入电池堆体内,在机械力的作用下,电解液在不同的储液罐和半电池的闭合回路中循环流动,经过电极表面并发生电化学反应。随后,双电极板收集和传导电流,将溶液中储存的化学能转化为电能。钒电池最早由A.Pellegri等人于1978年提出,1988年开始进行工程化发展。目前,日本、中国、澳大利亚、加拿大、美国等国家处于全球技术领先地位。然而,由于下游需求尚未完全打开,钒电池的装机规模相对较小。截至2022年底,全球液流电池(以钒液流电池为主)的累计装机规模为274.2MW,占全球新型储能总装机规模的0.6%。其中,中国的液流电池累计装机容量为157.2MW,占国内新型储能总装机规模的1.2%。

钒电池系统主要由功率单元、能量单元、电解液输送系统、电池管理系统和储能逆变器等组成,其中功率单元和能量单元是核心组件。功率单元-电池堆主要由离子膜、电极、密封垫、电极框和双极板等构成。电池堆是系统中发生电化学反应的主要区域,其数量和尺寸影响着钒电池的功率输出。能量单元-电解液是一种含有不同价态钒离子的水溶液(正极为+4 / +5价,负极为+2 / +3价),分别储存在正负极的储液罐中。电解液的体积和浓度决定了钒电池的储能容量。在钒电池中,电解液和电池堆的成本占据较高比例。电解液的成本约占总成本的35%,其中五氧化二钒的成本约占电解液成本的60%左右(按照V2O5每吨13万元计算)。电池堆的成本约占总成本的35%,其中离子传导膜的成本约占电池堆成本的55%。其他设备(如管路、控制系统和循环泵等)约占总成本的30%。

钒电池安全稳定,契合储能电站对安全性的高要求。据CNESA 不完全统计,2022年全球共发生了 18 起储能安全事故,百兆瓦级的事故项目数明显多于往年。2022年,国家能源局在《防止电力生产事故的二十五项重点要求(2022 年版)(征求意见稿)》中提出中大型电化学储能电站禁用三元锂电池和钠硫电池,对储能电站安全性进行更高要求。锂离子电池内部短路、热失控进而导致有机电解液分解、气化、燃烧,是锂电电站起火爆炸的主要原因。而钒电池的电解液是水溶液,具有本征安全性;同时循环流动的工作方式还能帮助电池系统快速散热,安全性高。

钒电池安装灵活、建设周期短、寿命长,有望成为有效的长时储能方式。长时储能一般是指可以持续充放电 4 小时以上的储能技术,包括抽水蓄能、压缩空气储能、重力储能、液流电池储能等。长时储能侧重于解决峰谷时期供需匹配等经济性问题,能够提升新能源消纳能力。与抽水蓄能、压缩空气储能等长时储能技术相比,钒电池不受地理和地质条件约束、选址灵活,且项目建设周期短、对环境影响较小,在长时储能领域前景广阔。

钒电池功率与容量单元相互独立,成本能够伴随储能时长而有效摊销,与长时储能具有较高契合度。钒电池输出功率由电堆决定,储能容量由电解液决定,两者互相独立;功率可以通过增加电堆数量来提升、容量可以通过提升电解液浓度与体积来实现。同时,在功率不变的情况下,增加储能时长能够摊销功率单元成本,从而使得单 Wh 明显下降。

当前钒电池商业化应用面临一些障碍:1)电池合适的工作温区在5-40℃,相对较窄;2)能量密度低,体积较大;3)初始投资额高,根据融科储能数据,钒电池系统初始投资成本在 2.1-7.5 元/Wh,显著高于磷酸铁锂电池(1.0-1.5元/Wh)。未来伴随优化电解液配方、改进电堆材料等方式出现,钒电池电化学性能有望进一步优化;同时伴随储能时长的增加和规模效应的增益,钒电池的经济性有望改善。

各国政府积极推出政策,支持钒电池行业发展。钒电池凭借灵活性、安全性等优势,在长时储能领域有望成为重要的储能方式,故而获得各国政府政策的积极支持。中国从总体规划、实施细节、安全规范等多方面积极推出细则,加快钒电池产业化进程。

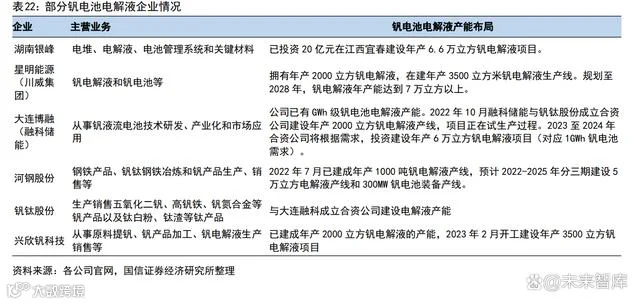

国内厂商正在积极布局钒电池领域,并且项目招标量逐步增加。中国在液流电池研究方面起步较早,已经出现了一些专注于钒液流电池的企业,如大连融科和北京普能。根据初步统计,从2023年初到7月中旬,国内已经签约了15个钒液流储能项目,总装机功率达到3.6GW;同时,国内已经招标了8个钒液流电池系统项目,总招标功率超过109MW。随着全球能源转型和可再生能源渗透率的提高,新型储能技术得到了发展。特别是可再生能源大型基地的建设推动了长时储能技术的应用。根据预计,2023年将是全球液流电池行业规模化发展的元年,全球新增装机有望达到1.7GWh。到2026年,全球液流电池新增装机量预计将达到19.6GWh,年均复合增速为125%。

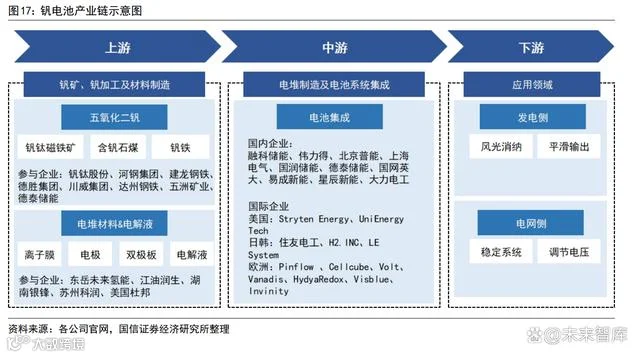

产业链:电堆与电解液是核心组成部分

中国拥有丰富的钒资源储量,足以满足国内需求。根据美国地质调查局的数据,截至2022年,中国的钒资源储量约为950万吨,占全球钒总储量的36.5%,位居全球第一。2022年,中国的金属钒产量约为7万吨,同比下降0.4%,占全球总产量的70%,同样位居全球第一。由于国内拥有丰富的钒资源储量和生产能力,能够持续支撑下游各种应用领域的发展。金属钒主要通过以下几种方式进行生产:1)利用钒钛磁铁矿经过钢铁冶金加工得到钒渣提取钒,这是目前主要的生产方式,约贡献了国内85-90%的钒产量;2)利用含钒副产品和含钒石煤进行生产;3)直接从钒钛磁铁矿中提取。国内钒生产行业的市场集中度相对较高。截至2021年,国内的五氧化二钒产能约为17.14万吨(折合金属钒产能为9.6万吨),其中钒钛股份、河钢股份、成渝钒钛分别以4.0/2.2/2.0万吨的年产能位居前三,三家企业的产能占据了市场的47.8%。目前钒主要应用于钢铁领域,随着钒电池的不断推广,钒需求有望大幅增加。钒的主要应用领域包括钢铁、化工、钛合金和钒电池储能等,其中钢铁领域对钒的需求占比超过80%。截至2022年,在国内钒电池得到迅速发展的情况下,其在国内的消耗量约为9000吨五氧化二钒,同比增长超过80%,占国内钒资源消耗比例达到8.2%,同比增长4个百分点。预计到2026年,全球钒液流电池的装机容量将达到19.6GWh,相应的五氧化二钒需求约为15.7万吨(折合金属钒为8.8万吨),这将为钒需求带来可观的增量。五氧化二钒的价格对于钒电池电解液成本有显著影响。根据大连融科的数据,1GWh的钒电池电解液需要8000吨五氧化二钒。如果五氧化二钒的价格增加1万元/吨,那么电解液成本将增加0.08元/Wh。

离子膜是电堆的核心部件,其性能影响了钒电池的容量稳定性与寿命。钒电池中离子膜主要起着阻止正负极活性物质互混、传导氢离子的作用。离子膜需要具备:1)良好的导电性,2)较优的机械性能,3)高离子选择性,4)良好化学稳定性等。离子膜的性能将会直接影响钒电池的稳定性、寿命等。

离子膜根据原理差异通常可以分为离子交换膜和多孔离子传导膜。离子交换膜是通过离子交换基团的选择性传导氢离子,而多孔离子传导膜是利用膜孔径实现氢离子的筛分和传导。

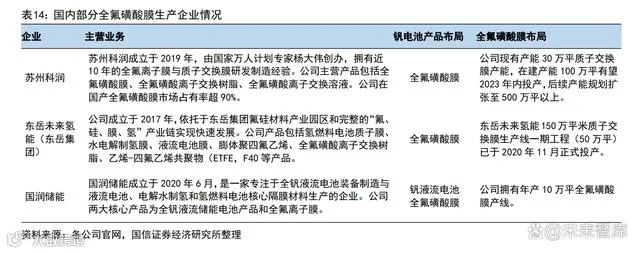

全氟磺酸膜是目前钒电池中最常用的离子膜,但目前主要依赖进口。PSVE单体(全氟磺酰基乙烯基醚)与四氟乙烯共聚制成全氟磺酸树脂,树脂熔融挤出或流延之后即可得到全氟磺酸膜。全氟磺酸膜凭借其良好的导电性以及出色的稳定性,成为目前在钒电池产业化应用最广泛的离子膜。全氟磺酸膜行业的核心壁垒在于:1)PSVE 单体(全氟磺酰基乙烯基醚)制备反应条件苛刻(需无水、惰性气体保护等条件)且专利保护完全;2)四氟乙烯易爆炸、运输难度大,生产全氟磺酸树脂的企业多需要具有四氟乙烯自供能力;3)聚合复杂度高,全氟磺酸树脂需要 PSVE 单体、四氟乙烯、六氟丙烯等进行多元聚合,反应条件控制难度大;4)成膜技术要求高、工序繁琐,部分环节专利被海外企业把控。据高工氢电统计,2021 年中国液流电池国产膜占比为23.1%,进口膜占比为76.9%。而科慕(原杜邦)的 Nafion 膜在国内市场份额高达75%。

国内企业加速全氟磺酸膜国产化,并且积极进行其他离子膜探索。国内企业全氟磺酸膜的性能持续提升,有望凭借性价比优势加速进口替代。目前,苏州科润、东岳未来氢能等在国产化方面进展领先,亿华通旗下上海神力、国润储能等均积极加快产品研发与布局。而中国科学院大连化物所等也持续加快在多孔离子传导膜等领域研究,现已完成电池系统可靠性验证。

电极是电堆的重要组成部分,主要为活性物质提供反应场所。不同于锂离子电池,钒电池的电极不含活性物质,仅提供电化学反应场所,并不参与反应。电极通常需要具备高电导率、良好的机械性能、耐强酸腐蚀和化学稳定性等特性。主要的电极材料包括金属类电极和碳素类电极。碳素类电极,如碳毡/石墨毡,是目前钒电池电极的主流选择。它们具备成熟的制备工艺、优异的导电性能、强大的化学稳定性和低成本,因此成为钒电池的主要电极材料。金属类电极虽然导电性和机械性能优秀,但是部分金属电极的电化学可逆性较差,并且整体成本较高,因此尚未广泛应用。与碳毡/石墨毡相比,碳纸具有更薄的厚度,使得电堆各组件更加紧凑,有利于实现小型化,进而提高电池的功率密度。因此,碳纸有望成为下一代电极材料。

电极主要依托国内企业生产。碳毡/石墨毡均为碳纤维材料,二者是烧制温度不同的产品,石墨毡烧制温度更高、含碳量更高。国内主要的碳毡/石墨毡生产企业包括江油润生、辽宁金谷、江苏普向等。而碳纸由于制备工艺复杂,生产企业多以日本东丽、加拿大 Ballard、德国 SGL、美国 AvCarb 等国外企业为主。

双极板是钒电池电堆中的关键构件之一,其主要功能包括隔离正负极电解液、集电流和支撑电极。双极板通常需要具备良好的导电性、高机械强度和耐腐蚀性能。目前,主要的技术路线包括石墨双极板、金属双极板和碳塑复合双极板等。对于小型电堆,通常采用改性石墨双极板,其具有良好的导电性能、耐腐蚀性能和低廉的价格,技术成熟度高。然而,改性石墨双极板在装配过程中易碎,只适用于小型电堆。而对于大功率电堆,则主要采用碳塑复合双极板,具有高导电率和高强度的特点。石墨双极板的主要生产企业包括华熔科技、上海弘枫和开封时代等;碳塑双极板的主要生产企业为嘉兴纳科等。此外,中国科学院大连化学物理研究所也开发出了新一代高导电、高韧性和可焊接的碳塑复合双极板,并实现了批量生产。

钒电池的功率水平取决于电堆的数量和大小。每个电堆由离子膜、电极、密封垫、电极框和双极板等组成。电堆是通过将多个单电池叠合并牢固固定在一起来制造的。要提高钒电池的功率,可以增加电堆的数量或增大电堆电极的面积。制造电堆的企业需要将各种耗材、电子元器件等组装在一起,特别是对于大功率电堆,叠合装配的技术和工艺经验要求更高,行业具有较高的门槛。

降低电堆成本的主要方式有以下几种:1)通过改进电极材料的性能等方法来提高电堆的功率密度;2)优化电堆的组装工艺,例如利用激光焊接技术直接密封离子膜和电极框,减少密封垫的使用以降低成本。目前,大多数钒电池系统企业都会自行生产电堆。钒电池系统主要由电堆、电解液、储液罐、电池管理系统和逆变器等组成,其中电堆和电解液是核心组件。电池管理系统和逆变器等产品通常直接从锂电储能产业链中相关企业采购。因此,国内的大多数钒液流电池企业在产业化初期都采用自产电堆的方式来控制成本和优化功率性能。目前国内领先的电堆生产企业包括融科储能、北京普能和上海电气等。

电解液的钒离子浓度对钒电池系统的能量密度有重要影响。电解液是钒离子的水溶液,分为正极和负极两种不同价态的钒离子(正极为+4/+5价,负极为+2/+3价),它们储存在正负极储液罐中。常见的电解质包括盐酸、硫酸和盐酸-硫酸混酸。根据理论计算,1kWh的钒电池需要5.6kg的V2O5,但由于电解液的实际利用率约为70%,所以实际生产中1kWh的钒电池通常需要8kg的V2O5。制备电解液的方法主要有以下几种:1)物理法:将高纯度的VOSO4直接溶解在硫酸溶液中,这种方法操作简单,但VOSO4成本较高,且电解液中钒离子的浓度较低,从而导致电池的能量密度较低。2)化学还原法:使用还原剂将V2O5还原成易溶于水的VOSO4或混合价态的钒离子,然后再溶解在酸中。这种方法操作和设备简单,但操作较为复杂且容易引入杂质元素。3)电解法:将VOSO4或V2O5在酸溶液中进行电解还原,得到低价的钒离子溶液。这种方法工艺简单,且具有产业化可行性,但设备复杂。目前,电解法和化学还原法是主流的电解液制备方式。电解液的发展趋势主要包括:1)提高电解液的浓度,以提高能量密度。2)提高电解液的稳定性,避免电池使用过程中产生沉淀,提高电池效率,同时减少系统的热管理负荷,降低成本。3)提高电解液的活性,以提高传质速度和电解液的利用率。改善电解液性能的方式主要包括:1)优化支撑电解质组分,通过添加盐酸等方式提高钒离子的溶解度。2)增加添加剂,优化电解液的稳定性或提升电解液的电化学活性。

电解液在钒电池中具有高残值,可以进行回收和再利用。在钒电池的电解液反应过程中,没有明显的损耗,因此电解液的残留量可以达到原始用量的70%。假设一个储能时长为4小时的钒电池系统的初始建设成本为3元/瓦时(Wh),其中电解液的成本为1.5元/Wh,其他零部件的成本为1.5元/Wh(折算为6元/瓦时);那么,如果回收后的电解液残值为1.05元/Wh,其他金属的残值为0.075元/Wh(折算为0.3元/瓦时),那么4小时的钒电池系统的实际投资成本为1.875元/瓦时,名义上的初始投资成本下降了38%。与此同时,储能时长更长的系统实际上每瓦时的投资成本下降幅度更大。因此,企业可以通过电解液租赁等商业模式来降低初始投资成本,从而降低电池系统的投资成本。

往期推荐

免责声明:本公众号基于分享的目的转载,转载文章的版权归原作者或原公众号所有,如有涉及侵权请及时告知,我们将予以核实并删除。