# 撰文 | 品茶煮酒 编审 | 宇傅

01. 概述

在风光装机高增、电改进程加速、储能系统价格回落以及顶层政策明确等多个推动因素的影响下,全球储能市场正迎来高速发展阶段。

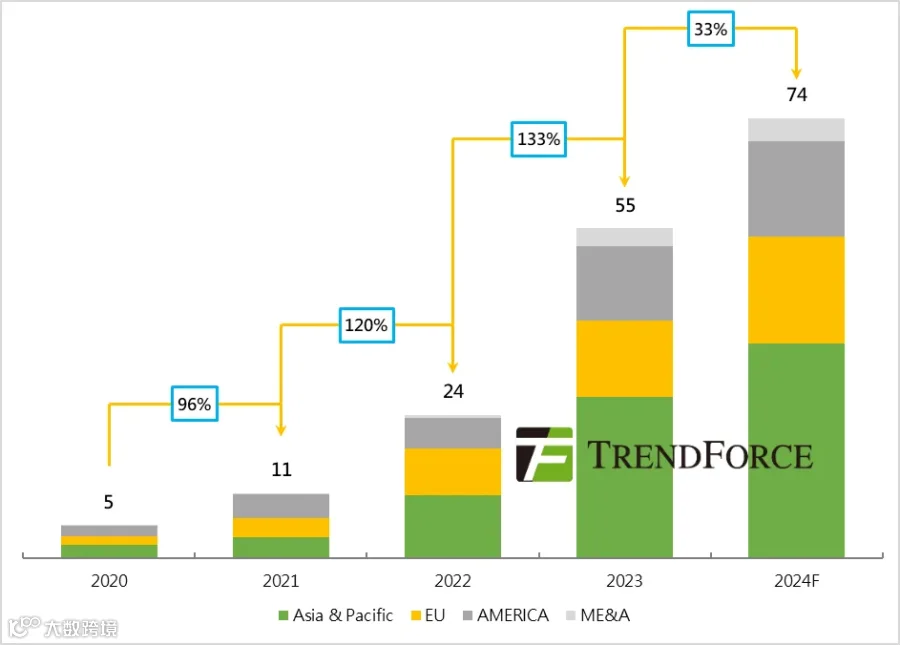

根据Trendforce集邦咨询的预测,到2024年,全球新增储能装机需求预计将达到74GW/173GWh,同比增长33%/41%,保持相对较高的增量,尽管增速有所放缓。

在地区方面,欧洲和中东非洲地区的增速较快,而亚太地区和美洲地区则呈现放缓的趋势。而在细分领域中,工商储能进入了高速发展期,其增量远超过其他类别。

2024全球储能装机74GW/173GWh中美欧占全球总量85%

由于碳酸锂和储能电芯的产能过剩,储能电芯的主流型号价格已从2023年初的0.9元/Wh降至0.4元/Wh以下,并有望长期保持在较低水平。储能系统的部署成本大幅下降,推动项目的内部收益率(IRR)稳步提升,有效支撑了全球储能装机需求的增长。

根据Trendforce集邦咨询的全球储能产业装机需求数据库显示,到2024年,全球新增储能装机预计将达到74GW/173GWh,同比增长33%/41%。重点区域市场格局保持不变,中美欧仍占全球总装机量的85%。

中国概况:

在“十四五”规划框架下,各省份已明确储能装机目标。大型基地配储项目、强制配储政策以及地方性项目补贴等推动因素将促使整体装机需求保持快速增长,其中以大型储能和工商储能为主。

欧美概况:

作为成熟市场,美国的IRA法案下的ITC补贴和欧洲各国的补贴政策将推动储能装机需求实现高增长。在2023年第三季度开始,互连队列拥堵问题得到一定程度的缓解,预计到2024年将进一步改善。

新兴市场:

像智利、南非等新兴市场,碳中和目标驱动可再生能源部署需求增长,但受电网和其他基础设施缺失或老化的限制,风光装机受到一定阻碍。此外,煤电退役导致发电量下降,进一步激发了储能需求。

图:2024年全球储能新增装机预测(Unit:GW)

在全球储能需求保持高增长的背景下,仍然存在一些抑制需求释放的风险,包括以下几点:

地缘冲突风险:不能排除部分地区地缘冲突再次发生的可能性。如果冲突加剧,可能会影响海运线路的正常运输,延迟当地的储能装机需求的释放。

政府财政压力:部分地区政府财政压力加大,可能会影响由政府主导的储能招投标的延迟举办或中标项目的建设进度不如预期。

居民消费力减弱:如果居民的消费力减弱,可能会对家庭储能装机需求形成抑制作用,对储能市场产生一定的影响。

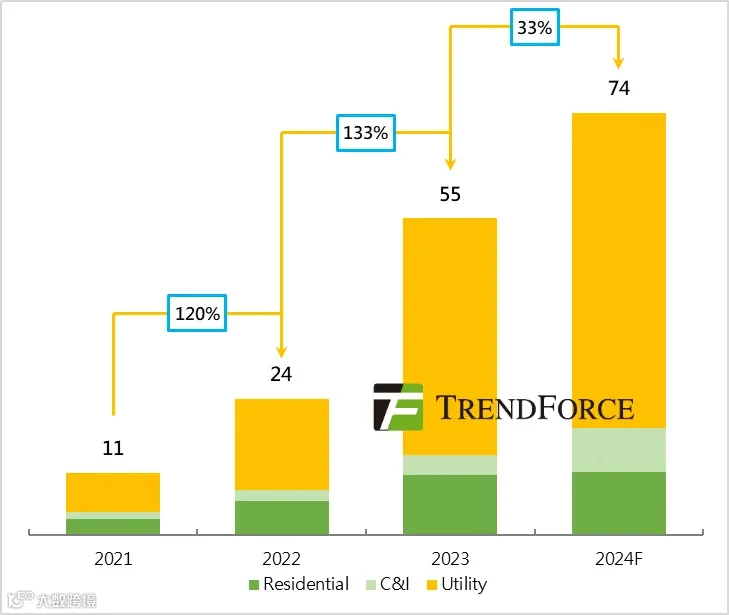

02. 工商储进入高速发展期,大储增量远超其他类别

家庭储能(户储):

根据预测,2024年全球新增家庭储能装机预计达到11GW/20.9GWh,同比增长5%/11%。在电力价格和天然气价格回落的情况下,2023年的装机数据显示居民对于安装家庭储能的迫切性有所减弱,因此预计2024年的增速将显著放缓。

工商业储能(工商储):

2024年全球新增工商业储能装机预计达到8GW/19GWh,同比增长128%/153%。随着电峰谷电价差的不断扩大,项目经济性大幅改善,工商业储能保持较快的增长。

大型储能(大储):

2024年全球新增大型储能装机预计达到55GW/133.7GWh,同比增长33%/38%。锂矿价格的骤降推动储能系统成本回落,大型储能的经济性得到修复,刺激了招投标市场的热度上升。此外,各国逐步完善储能收益机制也促进了电网级储能的大规模增长。

图:2024年全球储能新增细分类别装机预测(Unit:GW)

03. 四大区域市场概况

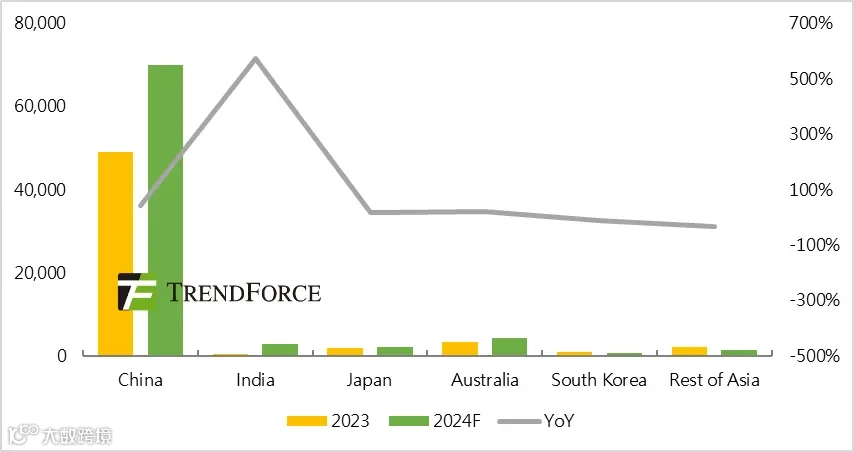

亚洲:2024年新增装机有望达82GWh,同比+41%

受近年来风光装机高增加重电网负荷影响,亚洲各国在24年纷纷进入到能源转型中的调整阶段,对风光装机增速阶段性降温的同时,大力发展电网扩容/新建并通过政府招投标或直接补贴的形式推动大储需求发展。其中,中国在装机需求的量级上远高于其他亚洲国家。

图:2024年亚洲各国储能装机预测(Unit:GWh)

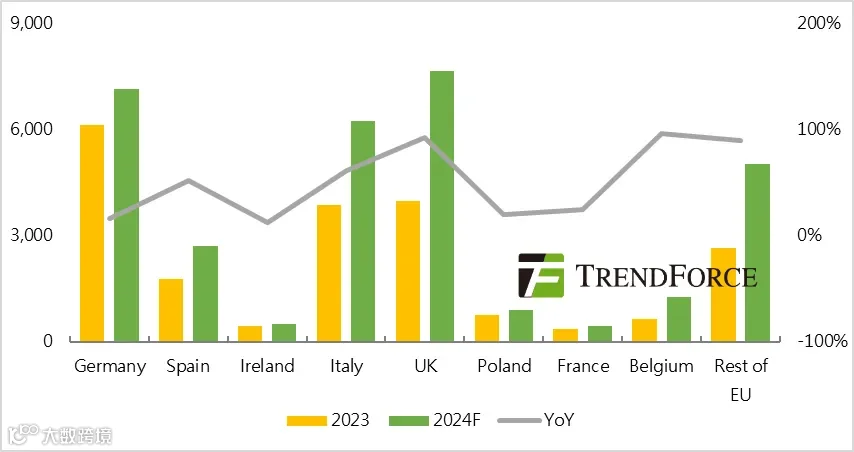

欧洲:2024年新增装机有望达32GWh,同比+55%

23年底欧洲天然气储备量充足,电力供需关系趋缓,大部分地区电价已回落至正常水平,高电价驱动因素的影响转弱。在能源危机时期实现可再生能源装机高增后,欧洲各国正面临着日益严重的风光弃电率问题。故,虽部分欧洲储能市场尚未跑通市场化的盈利模式,但通过政府直接补贴等措施推动大储需求高增,以降低风光弃电率。

图:2024年欧洲各国储能装机预测(Unit:GWh)

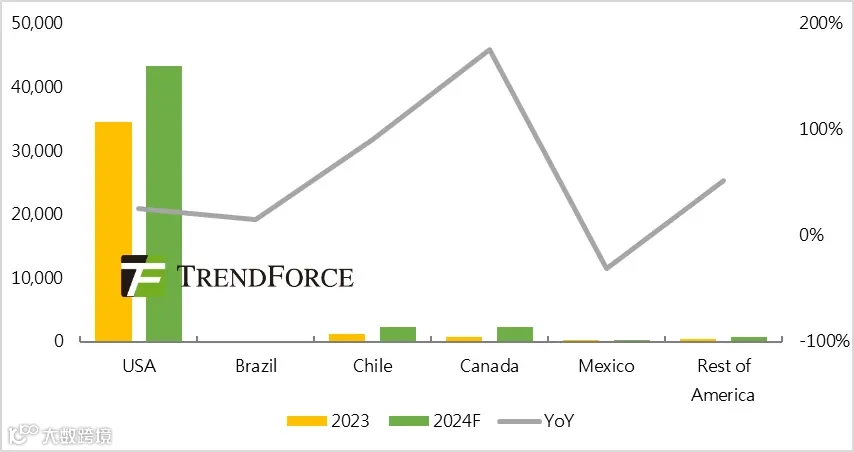

美洲:2024年新增装机有望达49GWh,同比+31%

北美发展储能的迫切性以及储能项目的经济性均高于拉美地区,美国2024年新增装机有望占美洲地区的88%。随着FERC并网新政的落实,ISO互连队列申请积压问题正逐步缓解,预计24年大储增量的释放将更为顺畅。此外,加拿大、智利储能市场将在24年保持较高增量。

图:2024年美洲各国储能装机预测(Unit:GWh)

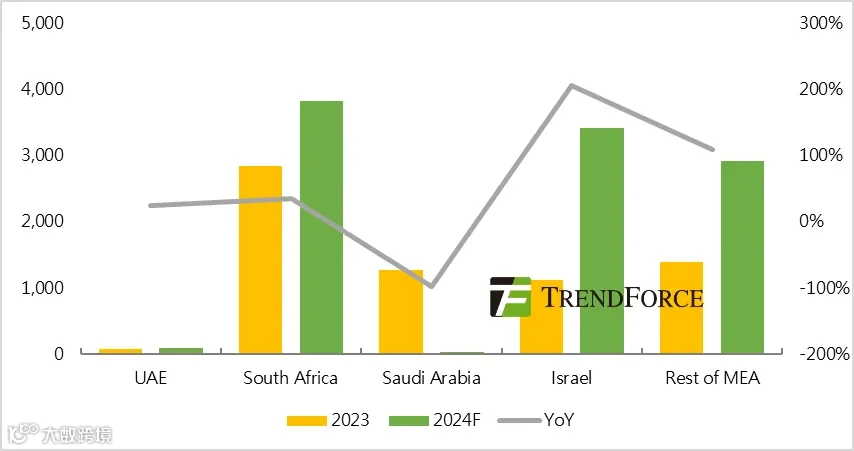

中东非:2024年新增装机有望达10GWh,同比+54%

2024年中东非储能市场增量更为集中,以南非、以色列为主。两大主流增量市场均给出明确的储能装机规划,叠加补贴政策推动需求增长。

图:2024年中东非各国储能装机预测(Unit:GWh)

总体而言,全球主要市场对储能相关法规的逐步完善,频繁出台补贴政策,以及储能商业模式的日益成熟,加上系统初始投资成本持续下降,为2024年全球储能新增装机量提供了支持。在经历了20122年到2023年的爆发性增长后,全球储能装机预计将继续保持高增长,但增速将有所放缓,趋向理性增长。

免责声明:本文为作者独立观点,不代表储能知识库立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。