01

概述

Summarize

02

大型储能

Large-scale energy storage

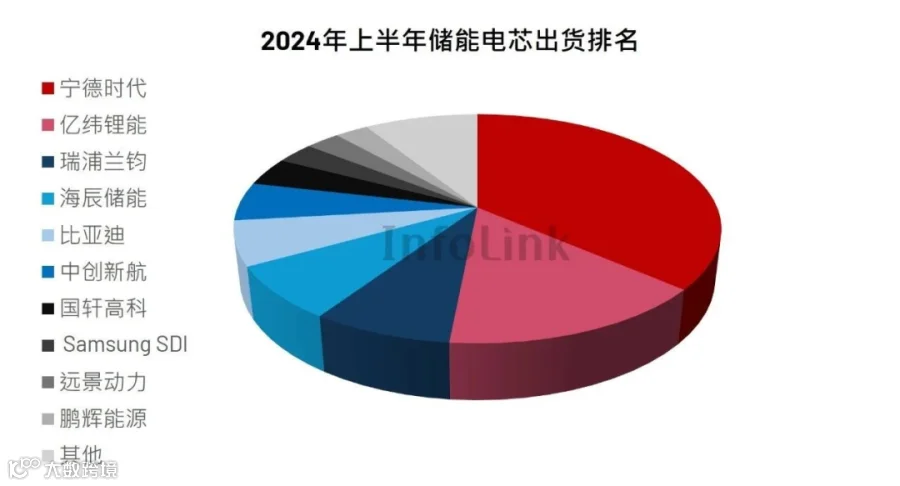

■ 2024年上半年大储(含工商)电芯出货排名(InfoLink全球锂电池供应链数据库)

■ 2024年上半年大储(含工商)电芯出货排名(InfoLink全球锂电池供应链数据库)

03

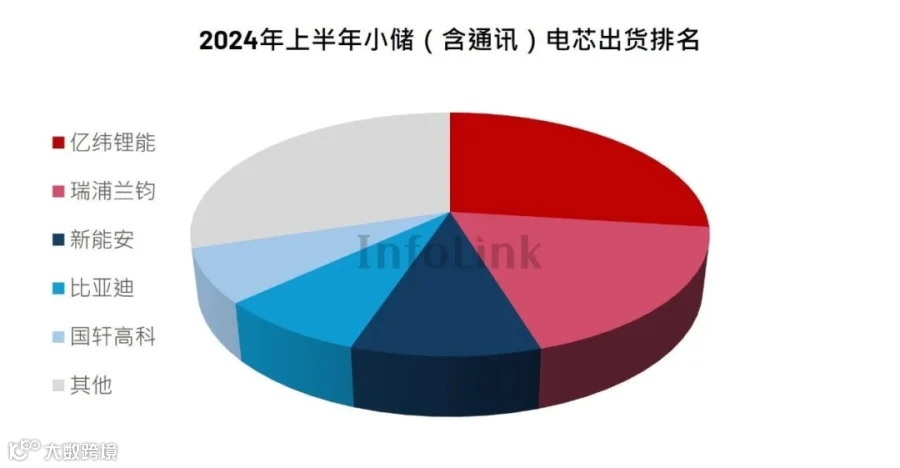

小型储能

Small-scale energy storage

04

储能系统

Energy storage systems

华若汀电能先锋

华若汀电能先锋

01

概述

Summarize

02

大型储能

Large-scale energy storage

■ 2024年上半年大储(含工商)电芯出货排名(InfoLink全球锂电池供应链数据库)

03

小型储能

Small-scale energy storage

04

储能系统

Energy storage systems