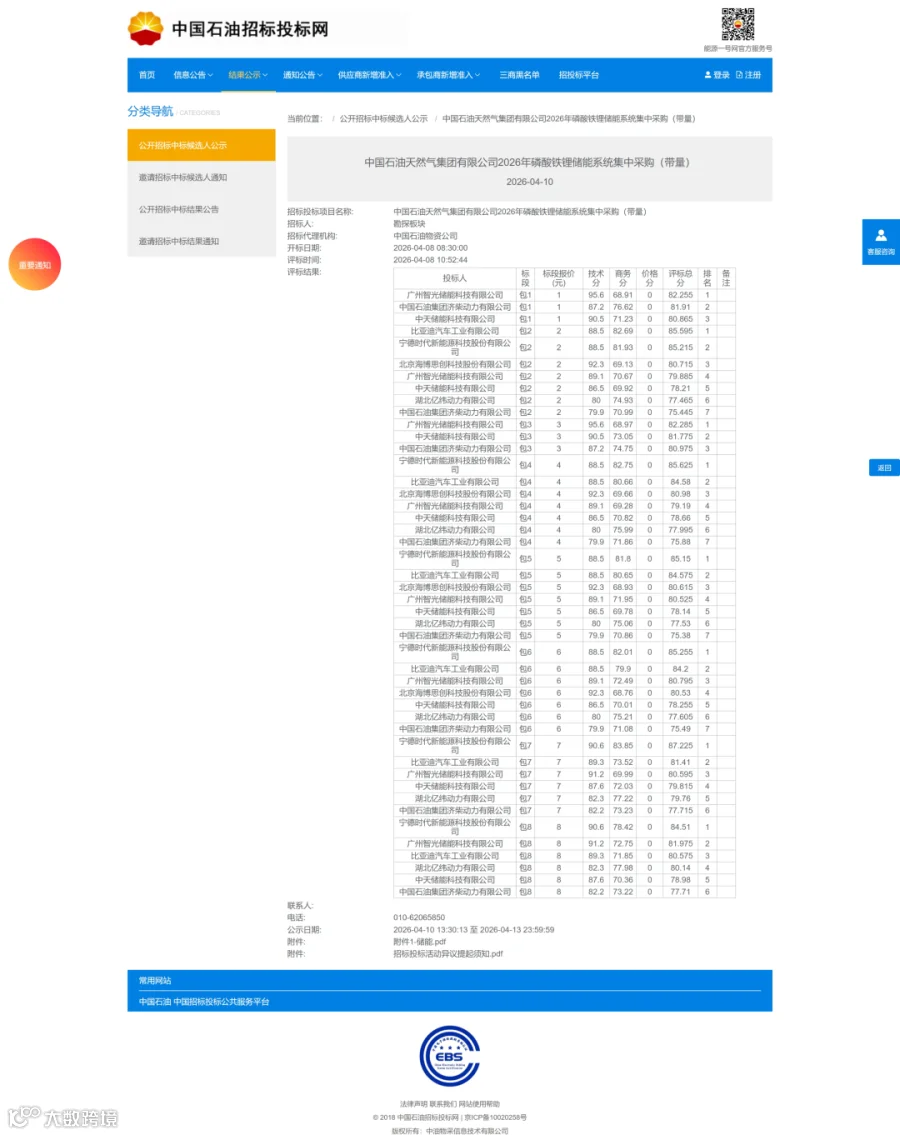

4月10日,中国石油天然气集团有限公司2026年磷酸铁锂储能系统集中采购中标候选人公示。

这场规模达772.5MWh的储能大单,覆盖了6个油田、12个项目区域,共8个标包。最终7家企业突围,宁德时代豪取5个标段首位,成为最大赢家。

在传统能源央企纷纷布局储能的浪潮下,中石油这笔订单的分量,远不止772.5MWh这么简单。

01

宁德时代霸榜

从公示结果看,宁德时代拿下了包4至包8共5个标段的第一名,覆盖了集采总规模的60%以上。

这意味着中石油把大部分订单都押在了宁德时代身上。智光储能拿下包1、包3两个标段第一,比亚迪储能获得包2第一名。

这三家企业瓜分了所有标段的首位,其他入围企业包括中天储能、中石油旗下济柴动力、亿纬动力(亿纬锂能)、海博思创。

值得关注的是,广州智光储能、中天储能、济柴动力三家入围了全部8个标段。虽然没有全部拿第一,但全标段入围意味着技术评分通过了全部门槛,实力均衡。

济柴动力作为中石油体系内企业,能参与全部标段,体现了中石油在储能领域的自主布局意图——既要引入外部优质供应商,也要培育自己的嫡系力量。

这场集采的竞争相当激烈。

32家企业购买了招标文件,最终12家递交投标文件,初评后5家被否决,淘汰率超过40%。被否决的原因集中在初步评审不合格——可能是资质不符、技术参数不达标,或者商务条款有硬伤。

储能集采的门槛正在提高,不是有钱就能进场。这也意味着,储能行业从野蛮生长进入了优胜劣汰阶段。

02

为何宁德时代能拿5个第一

宁德时代拿下5个标段第一,靠的是技术评分。中石油的集采评标采用综合评分法,技术分占比很高。

央企集采不是价低者得,而是要综合考量技术能力、交付经验、服务保障。宁德时代的技术优势体现在几个硬指标上。

一是电芯一致性。大规模集采对电芯良品率要求极高,100万颗电芯里如果有1000颗不良品,系统故障率就是千分之一。

宁德时代作为电芯龙头,良品率能做到99.5%以上,中小厂商能做到98%就不错了。这个差距在大规模项目中会被放大,直接影响系统可靠性。

二是系统集成能力成熟。从电芯到BMS到热管理,宁德时代全链条可控。很多集成商是外购电芯,只做组装,电芯出了问题找不到根因。

宁德时代自家电芯出了问题能快速定位,责任边界清晰,对央企客户来说,这是降低风险的重要因素。

三是交付记录丰富。国内外大型储能项目经验丰富,从青海的共享储能到美国的电网级项目,宁德时代都有成功案例。

央企采购最看重的就是"有成功案例"——别人用过了没出问题,我用才放心。这是后来者难以逾越的壁垒。

这次集采的是跟网型储能系统,覆盖0.33C、0.5C规格。跟网型储能对PCS的电流控制精度要求高,需要与电网频率同步。

宁德时代在PCS选型、控制算法、并网调试上的积累,是中小集成商难以匹敌的。虽然中石油没公布具体技术评分细则,但从结果倒推,宁德时代在技术指标上拉开了明显差距。

03

中石油的储能算盘

这次集采覆盖了中石油的6个油田、12个项目区域,应用场景主要是油田的削峰填谷、应急备用、新能源配套。

油田用电有两个特点:一是负荷波动大,钻井、采油、集输各环节的用电峰谷差异明显;二是很多油田在偏远地区,电网接入条件差,储能可以平滑新能源出力,提高自给率。

以新疆油田为例,很多采油区在戈壁滩上,电网覆盖不到,以前靠柴油发电机供电,成本高昂。

现在中石油在这些区域大规模建设光伏,但光伏发电不稳定,需要储能来平滑。

储能系统白天把多余的电存起来,晚上或者阴天放电,替代柴油发电机。按当前油价和电价计算,这种"光伏+储能"的方案,3-4年就能收回投资。

772.5MWh的规模不小。

按0.5C充放电倍率计算,功率约386MW,相当于一个中型火电厂的调峰能力。中石油2026年新能源装机目标超过20GW,储能配置比例按10%算,就是2GW/4GWh的需求。

这次772.5MWh只是开局,后续还有更大的蛋糕。对中标企业来说,中石油订单的意义不仅是营收,更是进入石油系统储能市场的门票。

中石化、中海油也在布局储能,中石油的项目做得好,后续复制到其他两家顺理成章。

04

行业风向

这次集采释放了明确的信号:储能集采门槛正在快速提高。

32家买标书,12家投标,5家初评被否——这个淘汰率说明,储能系统集成不是谁都能干的活。

技术、资质、业绩、服务,缺一不可。被淘汰的企业错在哪?可能几个方面。

一是资质不全。储能系统集成需要相关认证,比如电力工程施工资质、系统集成资质、安全认证等。

有些企业是半路出家,以前做光伏或者做电池,临时转型做储能,资质没补齐就被刷掉了。

二是技术方案不达标。响应时间、循环寿命、系统效率等指标满足不了招标文件要求。央企集采的技术参数往往是刚性的,少一个百分点都不行。

有些企业为了降低成本,用二流电芯、简化BMS,技术指标就过不了关。

三是商务条款。报价策略、履约保证金、交付周期出了问题。央企集采要求严格,履约保证金比例高,交付周期紧,中小企业资金链扛不住。

有些企业报了个地板价想抢单,结果算不过账,只能放弃。

对行业来说,这是好事。储能行业前两年鱼龙混杂,很多小厂靠低价抢单,产品质量参差不齐,安全事故频发。央企集采提高门槛,倒逼企业提升技术和管理水平,行业集中度会进一步提升。

宁德时代、比亚迪、亿纬这些头部企业会越吃越饱,中小集成商的日子会更难过。未来储能市场,可能是"三巨头+央企嫡系"的格局,其他玩家只能捡漏。

中石油的772.5MWh大单,是传统能源巨头储能转型的缩影。随着"十五五"电网投资加码、新能源配储政策落地,类似的大型集采会越来越多。能在这种集采中拿单的企业,才有未来。

宁德时代的5个标段第一,证明了宁王在储能领域的统治力,短期内还看不到挑战者。

免责声明:本文为作者独立观点,不代表华若汀电能先锋立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。