交流1000千伏及以上、直流±800千伏及以上——这是特高压的技术定义。截至目前,我国已建成45项特高压工程,线路总长超过5万公里,累计输送电量超过3.4万亿千瓦时,设备国产化率超过95%。

从技术跟随到全球领跑,特高压产业链是如何构建的?核心设备的技术壁垒在哪里?直流与交流技术路线如何分化?本文从产业链上中下游逐一拆解。

产业链全景

特高压产业链呈现"金字塔"结构:上游原材料与部件企业数量众多,竞争充分;中游核心设备制造商高度集中,技术壁垒极高;下游电网建设运营由国家电网和南方电网双寡头垄断,投资节奏直接决定整个产业链的景气度。

从价值分布看,特高压站内设备占工程设备投资的约32%,其中换流变压器占31%、换流阀系统占18%、组合电器(GIS)占16%,这三项核心设备合计超过65%。可以说,掌握了换流变压器、换流阀和GIS的技术与产能,就掌握了特高压设备产业链的制高点。

上游

特高压上游涵盖钢材、有色金属、绝缘材料、传感器、电子元器件等多个领域。这一环节整体技术门槛相对较低,市场格局分散,但部分关键材料的国产化和技术升级仍有空间。

钢材和有色金属是最大宗的原材料。2024年我国钢材产量近14亿吨,有色金属产量7918万吨,供应充足。特高压铁塔对钢材的强度、耐腐蚀性有特定要求,但对钢铁企业而言属于常规产品,附加值有限。

绝缘材料是上游技术壁垒最高的细分领域。特高压设备需要承受极高的电场强度,对绝缘材料的介电强度、耐老化性能、热稳定性要求苛刻。2024年我国绝缘材料市场规模1305亿元,但行业集中度较低(CR10不足15%),高端产品如超厚绝缘板、纳米改性绝缘材料仍依赖进口。广信科技、东材科技等企业正在超/特高压电气绝缘材料领域推进国产替代,这是上游环节最具成长性的细分赛道。

超薄高磁感硅钢是换流变压器的核心原材料之一,直接影响变压器的能效和体积。2026年3月,武钢、太钢等企业牵头起草的《特高压变压器用超薄钢带》新国标获批立项,标志着国产超薄硅钢技术正在从"能用"向"好用"升级。

中游

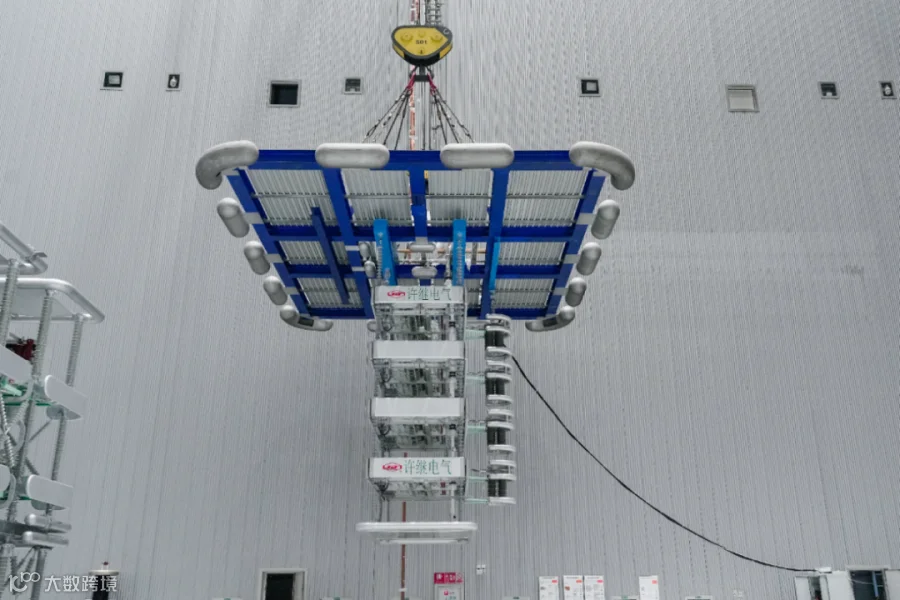

换流阀是高压直流输电系统的核心设备,功能是将交流电转换为直流电(整流)或将直流电转换为交流电(逆变)。换流阀的性能直接决定了直流输电系统的输送容量、可靠性和经济性。

换流阀由晶闸管、阻尼电容、均压电容、阻尼电阻、均压电阻、饱和电抗器、晶闸管控制单元等零部件组成。其中,晶闸管是换流阀的核心器件,决定了换流阀的通流能力。我国已研制出6英寸晶闸管,额定通流能力达4000安培,处于国际领先水平。

从技术路线看,换流阀分为常规直流(LCC)和柔性直流(VSC)两大类。常规直流采用晶闸管等半控型器件,技术成熟、成本低,但需要依赖电网电压换相,无法实现黑启动,对受端电网强度要求高。柔性直流采用IGBT等全控型器件,可以独立控制有功和无功功率,具备黑启动能力,适用于弱电网和新能源并网场景,但成本更高。

许继电气、国电南瑞是国内换流阀领域的双寡头,常规直流换流阀市场占有率超过80%。在柔性直流领域,荣信汇科、中国西电等企业也在加速布局。2024年12月,南方电网宣布世界首次实现全国产±550千伏直流GIS工程应用,标志着国产特高压设备技术又迈上一个新台阶。

中游核心设备

换流变压器是直流输电系统中体积最大、重量最重、成本最高的设备,占站内设备投资的约31%,被誉为直流输电的"肌肉"。

换流变压器与普通电力变压器相比,技术难点主要体现在三个方面:一是绝缘结构复杂,需要承受直流电压、交流电压和冲击电压的复合作用;二是谐波负载大,换流阀产生的谐波电流会使变压器附加损耗增加;三是直流偏磁问题,地磁暴或换流阀触发不对称可能导致变压器直流偏磁饱和。

特变电工、中国西电、保变电气是国内换流变压器领域的三大龙头。特变电工在超高压、特高压变压器领域技术积累最深,参与了我国几乎所有特高压工程建设;中国西电依托西电西变,在换流变压器市场份额超过35%;保变电气作为兵装集团旗下企业,在军品和民品高端变压器领域均有布局。

值得注意的是,换流变压器的运输是特高压工程建设的关键制约因素。一台±800千伏换流变压器重量可达500吨以上,运输尺寸受限,往往需要在变电站附近建设现场组装基地或使用专用运输船只。

2026年4月,阿联酋阿布扎比国家能源公司的监理工程师专程到新疆昌吉的特变电工国家特高压变压器工程技术研究中心验收设备——这从一个侧面说明中国特高压变压器技术已获得国际认可。

GIS(Gas Insulated Switchgear,气体绝缘金属封闭开关设备)是特高压交流输电系统的核心设备,将断路器、隔离开关、接地开关、互感器、避雷器等设备集成在一个封闭的金属壳体内,内部充以SF6气体作为绝缘和灭弧介质。

GIS的技术壁垒主要体现在三个方面:一是绝缘设计,特快速瞬态过电压(VFTO)防护是1000千伏GIS的关键技术难题;二是密封技术,SF6气体泄漏率是衡量GIS可靠性的重要指标;三是制造精度,GIS内部电场分布对零部件加工精度要求极高。

平高电气是国内GIS领域的绝对龙头,特高压GIS市场占有率超过25%,承担了川渝特高压交流工程甘孜站、成都东站等几乎所有重点项目的GIS供货。中国西电、新东北电气也在GIS领域有较强竞争力。

GIS的环保替代是行业正在攻关的方向。SF6气体虽然是优异的绝缘和灭弧介质,但温室效应潜能值(GWP)是CO2的23500倍,欧盟已计划2030年前淘汰SF6在电力设备中的应用。干燥空气、C4F7N等环保替代气体的研发,将是GIS技术下一阶段的重点。

技术路线之争

特高压输电分为直流和交流两大技术体系,各有适用场景。直流输电适合远距离、大容量、点对点输送,线路损耗低,但换流站投资高,不能中间落点;交流输电适合构建电网骨干网架,中间可以落点接入负荷,但远距离输电时电容效应会导致无功功率过剩。

我国特高压工程以直流为主,这与我国能源资源与负荷中心逆向分布的国情密切相关。"西电东送、北电南供"需要跨越2000-3000公里的远距离输电,直流技术经济性更优。目前已建成的45项特高压工程中,直流工程约占60%。

柔性直流(VSC-HVDC)是新一代直流输电技术,基于电压源换流器,采用IGBT等全控型电力电子器件。相比常规直流,柔性直流具备以下优势:一是可以向无源网络供电,适用于新能源孤岛送出;二是具备黑启动能力,电网故障后可以独立建立电压;三是功率控制灵活,可以独立调节有功和无功功率;四是不需要交流侧提供换相电压,适用于弱电网接入。

2026年,甘肃至浙江±800千伏特高压柔性直流输电工程正在推进,这将是世界首条特高压柔性直流工程。柔性直流技术的成熟和规模化应用,将为新能源大规模并网和远海风电送出提供关键技术支撑。

下游

特高压产业链下游高度集中,国家电网和南方电网是唯二的投资者和运营商。两网公司的投资计划直接决定了特高压工程的开工节奏,进而传导至中游设备企业的订单和业绩。

"十五五"期间,国网规划投资4万亿元(较"十四五"增长40%),南网约1万亿元。2026年国网计划新开工"5直4交"9项特高压工程,投资超过1200亿元。4月17日,国网发布2026年特高压项目第二次设备招标,21个标段、122个包、总金额超过90亿元——这只是今年设备招标的一部分。

工程建设端,中国电建、中国能建等央企承担线路施工、铁塔组立、设备安装等任务。4月20日,大同至怀来至天津南1000千伏特高压交流线路工程天津段全面开工,新建线路171千米,铁塔342基,高峰期现场作业人员近千人,计划2027年6月投运。

国产化进程

我国特高压产业经历了从技术引进到自主创新的完整历程。2005年以前,特高压关键设备几乎全部依赖进口,ABB、西门子、阿尔斯通等外企垄断市场。2006年,我国启动特高压技术攻关,通过"市场换技术"和自主创新相结合,逐步实现了核心设备的国产化。

目前,我国特高压设备国产化率已超过95%,换流变压器、换流阀、GIS等核心设备全部实现自主可控。中国企业主导制定了全球超过80%的特高压技术标准,从"跟跑"实现了"领跑"。

技术输出正在成为新的增长点。"一带一路"沿线37个高压输电项目中,直流工程占比超过60%,我国特高压技术和设备正在加速出海。2026年4月,阿联酋阿布扎比国家能源公司的工程师专程到新疆验收特高压设备——中国特高压产业的国际影响力正在持续提升。

免责声明:本文为作者独立观点,不代表华若汀电能先锋立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。