搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

集采、框采成为主流,系统集成商“底气”何在?

>

集采、框采成为主流,系统集成商“底气”何在?

华若汀电能先锋

2024-08-19

1

导读:储能在2024年下半年开始出现一个“井喷”期...

储能在2024年下半年开始出现一个“井喷”期...

# 撰文 | 品茶煮酒 编审 | 宇傅

01

概述

在经济领域中,企业进入不同市场存在着先发优势。

提前进入市场的公司

通常能

够更早获得市场份额

,享有先发优势;而

稍晚进入市场的企业

则有机会通过

“搭便车”方式降低成本

,获得后发优势。

尤其对于

系统集成商

而言,后发优势并不足以支撑它们的更好发展。近年来,随着

集中采购和框架采购

成为储能采购的主流方式,晚入市场的储能企业也开始感受到了压力。

02

集采/框采浪潮?

在集采中,采购方集中采购目录内的货物、工程和

服务

。相对于分散采购,集中采购所形成的规模优势有助于采购方

降低成本、筛选供应商并建立供应商网络

。

框架采购,又称为

框架协议采购

,是一种采购方式,旨在通过签订框架协议来规范和简化后续的采购流程。与集中采购相比,框架采购更注重效率和灵活性。

目前,

储能领域掀起了集中采购和框架采购的浪潮

,主要是因为市场需求激增。

据碳索储能网不完全统计,2024年上半年,全国22个省份共有

5749个有效储能投资备案项目

(未包括未经审核通过的项目)

,总规模约为132.978GW/465.903GWh,对应的投资总额超过3736亿元。从月份来看,4月和5月是储能项目备案的高峰期,这两个月备案项目的容量规模均超过34GWh。

另据国家能源局的数据,截至2024年上半年,全国已建成并投入运营的新型储能项目累计装机规模达到4444万千瓦/9906万千瓦时,较2023年底增长超过40%。按照应用场景划分,

国内储能需求主要集中在新能源配套储能和电源侧储能

。

国家能源局的数据显示,今年上半年国内独立储能和共享储能装机占比为45.3%,新能源配套储能装机占比为42.8%,其他应用场景占比为11.9%。

众所周知,在国内,具备项目

开发实力的业主以及实力雄厚的中标单位

高度集中。因此,对于他们来说,更具性价比和更为灵活的集中采购和框架采购已成为首选。

■

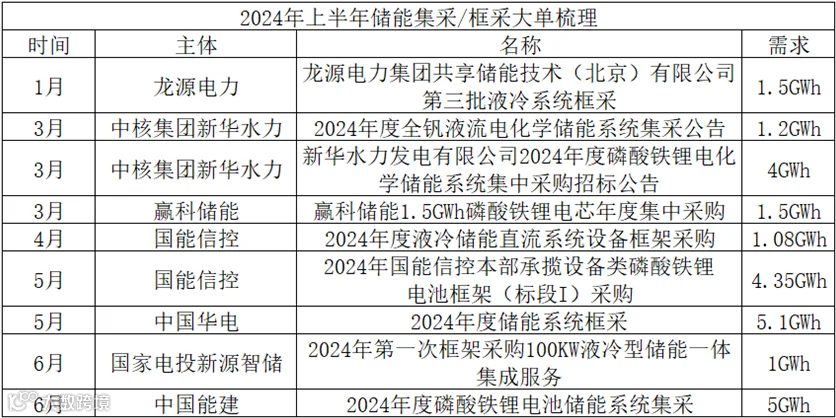

2024年上半年储能集采/框采大单梳理(碳索储能网)

根据碳索储能网的整理,今年上半年,包括

龙源电力、中核集团新华水力、国能信控

等企业纷纷发布了大规模的集中采购和框架采购计划。例如,今年1月,中核集团新华水力相继发布了2024年度全钒液流电化学储能系统集中采购和磷酸铁锂电化学储能系统集中采购的公告。

03

如何“

击破

”?

从投标人的

角度

来看,集中采购和框架采购首先增加了竞争门槛。

以集中采购为例,通常情况下,

招标方会对投标人的资格进行严格限制

。这些限制包括通用资格条件和专项资格条件。通用资格条件涵盖了财务资格、信用记录等企业运营方面的要求,而专项资格条件则包括

自主研发能力、项目实绩

等企业实力要求。

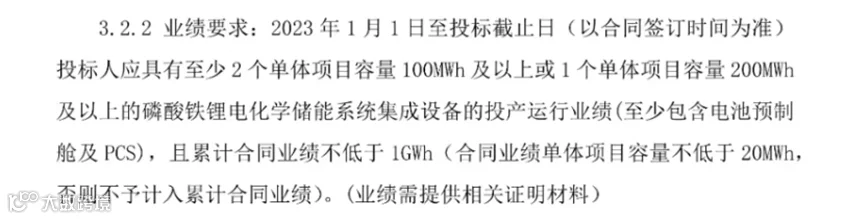

以最近由大唐发布的2024-2025年度磷酸铁锂电池储能系统招标公告为例,大唐除了要求投标人具备独立法人资格、没有处于停产、停业或破产程序中等通用资格条件外,还要求投标人拥有PCS、BMS、EMS等器件的自主研发和生产能力。在专项资格条件中,

投标人还需提供合同业绩累计不低于1GWh的证明材料

(单个项目容量低于20MWh的项目不计入累计合同业绩)

。

对于后起之秀的储能系统集成商来说,

具备器件自研能力和累计业绩指标无疑是阻碍他们竞标大单的门槛

。相比之下,那些早期进入市场的储能行业参与者所拥有的先发优势变得更加显著。

更深层次地看,后来者在储能市场面临的困境不仅仅是上述门槛,还有

激烈的市场竞争

。碳索储能网观察到,许多后来者进入市场时都怀揣着信心,但很快就遭遇到发展的阻碍。

根据企查查的数据,

目前经营范围涉及储能的企业高达223407家

。这么多参与者加剧了产品同质化和价格竞争,使得储能市场从激烈变得更加残酷。

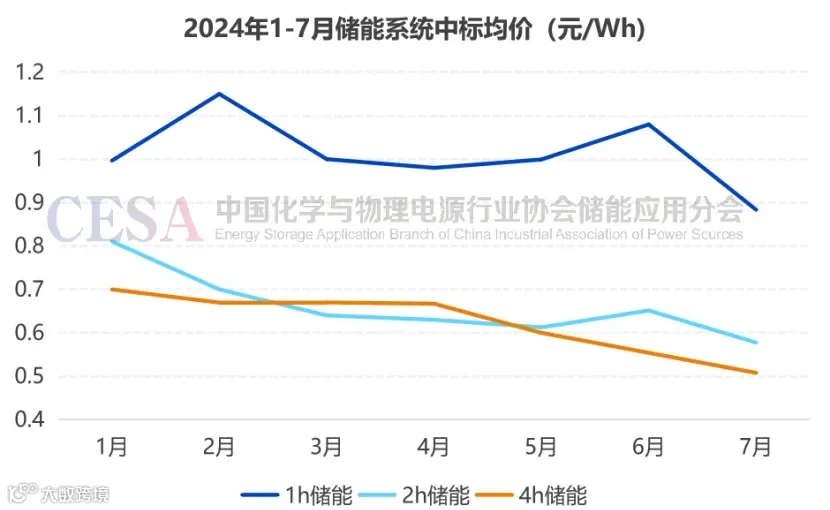

以价格竞争为例,中能建在7月31日发布了2024年度磷酸铁锂电池储能系统集中采购项目的中标候选人公告。其中,0.5C(2小时系统)标包的最低报价为0.5元/Wh,而0.25C(4小时系统)标包的最低报价更是跌破了

0.5元/Wh的关口,降至0.487元/Wh

。需要指出的是,今年年初储能系统的平均单价还高达0.9元/Wh。

总的来说,尽管储能系统价格下降与锂电芯价格降低有关,但实质上,跟风低价的竞争对后进入市场的参与者并非好消息。具体而言,

选择跟随意味着他们的回本

时间

延长或者亏本赚取份额,而选择不跟随则可能导致被市场淘汰

,这种两难境地让他们左右为难。

那么,接下来进入市场的储能参与者应该如何应对呢?据碳索储能网观察,后来者的储能企业要想克服这些障碍,留在竞争中,

最迫切的任务是增加对产品研发的投入,建立差异化的优势

。

除此之外,

后来者进入市场时还应当谨慎选择市场

。相较于新能源配储市场中频繁出现的集中采购和框架采购,后来者或许可以将目光投向

工商业储能、家庭储能

等用户侧市场。

碳索储能网认为,所谓后发优势实际上只有一个,那就是后来者有自由选择是否跟随的权利。

* 素材源于碳索储能网

免责声明:本文为作者独立观点,不代表储能知识库立场。如因作品内容、

版权

等存在问题或者其他任何异议,欢迎联系。

【声明】内容源于网络

0

0

华若汀电能先锋

内容

878

粉丝

0

关注

在线咨询

华若汀电能先锋

总阅读

186

粉丝

0

内容

878

华若汀电能先锋

华若汀电能先锋