招投标持续景气

招投标持续景气

国内大储装机保持持续增长态势。依据国家能源局的数据,2024 年上半年我国新型储能新增装机达 13.05GW/32.19GWh。根据储能与电力市场的信息,在 1 至 8 月期间,国内储能项目完成招标规模共计 34.6GW。

我们通过采用集中式风 / 光配套的储能比例来估算国内大储市场规模。考虑到新型电力系统建设的需求,再加上新能源入市趋势下储能的商业价值有望逐步得以体现,储能装机与集中式风 / 光装机功率之比仍将呈现增加趋势。

假设 2024 年和 2025 年以使用功率表示的配储比例分别为 16.0% 和 19.0%,平均配置时长为 2.2 小时,预计 2024 年和 2025 年国内大储新增装机功率分别为 32GW 和 42GW,容量分别为 70GWh 和 92GWh。

国内大储新增装机测算过程 |

2022 | 2023 | 2024E | 2025E |

| 国内陆上风电新增装机量/GW | 44.6 | 68 | 75 | 85 |

| 国内光伏新增装机量/GW | 87.4 | 216.3 | 250 | 270 |

| 集中式光伏占比/% | 0.42 | 0.53 | 0.5 | 0.5 |

| 国内集中式光伏新增装机量/GW | 36.7 | 114.6 | 125 | 135 |

| 国内集中式风光项目新增装机量/GW | 8 | 183 | 200 | 220 |

| 使用功率表示的储能配置率/% | 0.082 | 0.108 | 0.16 | 0.19 |

| 国内大储新增装机功率/GW | 6.7 | 19.8 | 32 | 41.8 |

| 大储平均配置时长/h | 2.2 | 2.2 | 2.2 | 2.2 |

| 国内大储新增装机容量/GWh | 14.7 | 43 | 70.4 | 92 |

| 装机容量同比增速/% | 1.932 | 0.633 | 0.306 |

殊途同归

殊途同归

新能源强配

新能源强配

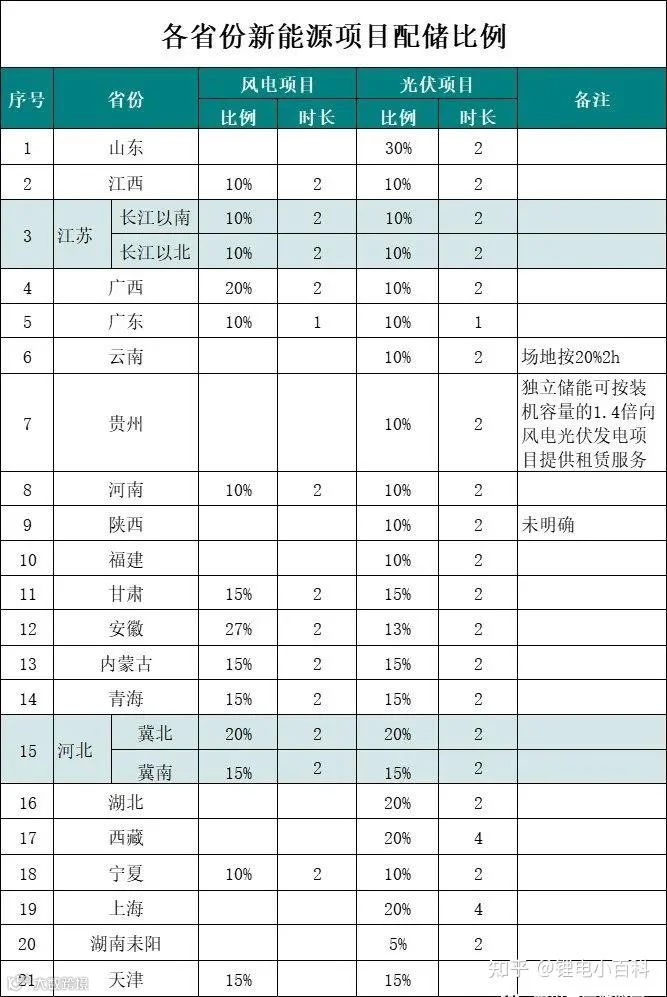

2021 年,发改委、能源局发布《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,超过保障性并网部分的规模初期按照功率 15% 的挂钩比例(4 小时以上)配建调峰能力,按照 20% 以上比例配建的优先并网,“强配” 政策首次在全国范围内推行。

自此,各地纷纷推出新能源配储比例要求,配储功率通常为新能源装机规模的 10% - 25%,持续放电时长为 2 - 4 小时。在我国,可再生能源消纳的主要责任由电网企业承担;随着新能源装机和发电比例的增加,电网消纳压力也随之增大。

图源:锂电小百科(知乎)

“配额制” 体现出令发电企业适当承担一部分并网消纳责任的导向,具有一定的合理性。

独立储能商业模式

独立储能商业模式

独立储能是指不依托于新能源电站,以独立主体的身份参与电力市场的储能项目。2021 年 12 月 “两个细则” 出台后,储能开始作为独立市场主体登上舞台,独立储能也成为国内大储发展的重要形式。

中电联统计数据表明,2024 年上半年我国独立储能新增装机 6.9GW,占储能新增装机的 66%,已然成为国内大储装机的主力类型。

从理论上讲,独立储能可通过容量租赁、辅助服务、峰谷套利、容量补偿等多种方式获取收益,其收益来源与新能源配储相比更为丰富多样,是储能从规模化迈向市场化发展的关键形式。

收益模式 |

概念 |

容量租赁 |

独立储能电站将部分容量出租给新能源场站,满足其配储需求,收取租赁费用。 |

辅助服务 |

参与辅助服务市场获取服务收益,各地储能电站可参与的辅助服务品种各不相同,包括调峰、 调频等。 |

峰谷套利 |

参与电能量市场(中长期市场/现货市场),利用电价差,通过高峰放电低谷充电获得套利收益。 |

容量补偿 |

指部分地区按容量给予独立储能电站的补贴。 |

独立储能4种收益模式概念

随着政策的不断完善以及市场的发展,独立储能的商业模式有望逐渐清晰合理,从而实现健康发展。

总结

总结

免责声明:本文为作者独立观点,不代表储能知识库立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。