中央经济工作会议首次将"制定能源强国建设规划纲要"写入顶层部署,标志着储能产业从"配套角色"一跃成为支撑国家能源主权的"定盘星"。面对2025年全国新型储能装机冲刺1.8亿千瓦、带动投资2500亿元的历史性窗口期,宁德时代、天合光能等上市公司正从"市场驱动"转向"国家战略+市场"双轮驱动,一场关于能源时空控制权的硬仗已经打响。

政策定调,储能从配角到C位

2025年12月中央经济工作会议, "能源强国建设规划纲要"首次亮相 即震撼全行业。这份顶层文件明确:储能、风电、光伏、智慧电网将成为建设主力军。

这不是简单的产业提及,而是战略定位的根本性跃迁。国网湖北"双碳"技术中心主任李阳海指出:"能源强国建设关乎能源安全,储能是连接源-网-荷-储的关键枢纽,是实现能源独立自主的技术保障"。中国电池工业协会储能分会副秘书长张健更直言:"这意味着中国将从能源规则'追随者'变为'引领者'"。

数据印证地位:截至2025年6月底,全国新型储能装机规模达9491万千瓦/2.22亿千瓦时,占全球总装机超40%,稳居世界首位。但更重要的是装机结构——这近1亿千瓦的储能,正从"新能源配套"演变为"新型电力系统核心基础设施"。

核心:储能的三重战略价值解码

l价值一:能源安全的"稳定器"

当可再生能源装机占全国总装机近60%,其波动性与随机性成为电网最大威胁。储能的价值在于提供"毫秒级-秒级-分钟级-小时级"全时间尺度调节能力:

频率稳定:电网频率偏差超过±0.5Hz即可能触发保护动作。储能可在200毫秒内响应调频指令,远快于火电机组的30-60秒,成为 grid-forming(构网型)技术的中坚力量。

峰谷套利:2025年7月单月全社会用电量突破万亿千瓦时,峰谷差达35%。储能通过在低谷充电、高峰放电,将波动性绿电转化为稳定基荷电源,降低电网备用容量需求15%-20%。

极端备用:2024年夏季极端天气导致多省限电,储能作为"黑启动"电源,可在电网崩溃后独立重启,保障关键负荷供电。这种能源韧性,正是能源强国的底线要求。

l价值二:绿色转型的"加速器"

"双碳"目标下,储能破解新能源消纳瓶颈的杠杆效应已显现:

规模效应:2024年中国储能型锂离子电池产量260GWh,能量密度达200-400Wh/L,循环寿命5000-10000次,能量转换效率90%-95%。这意味着每1GWh储能可支撑1.5GW新能源装机,减少弃风弃光率8-12个百分点。

经济效益:以宁夏中宁100MW/400MWh压缩空气储能为例,系统效率70.4%,年发电量1.18亿度,满足10万户家庭用电,通过峰谷价差实现年收益超3000万元。这种 "新能源+储能"联合报价模式 ,已将绿电溢价从0.05元/度提升至0.15元/度。

算力驱动:中国电池工业协会专家张健指出:"AI时代,谁能解决算力的能源瓶颈,谁就掌握未来"。2025年数据中心用电量占全国总量超12%,且以每年25%速度增长。储能作为算力基础设施的"心脏",可将数据中心PUE值从1.3降至1.15以下,直接降低算力成本8-10%。

l价值三:产业创新的"策源地"

储能产业本身是高端制造业与科技创新的重要赛道,2024年带动产业链投资超万亿元。

技术突破:宁德时代2024年储能系统销量93GWh,同比增长34.32%,全球市占率36.5%,毛利率26.84%首次超越动力电池。其"零辅源"光储融合系统已实现1500V高压平台,能量密度提升30%,系统成本下降15%。

材料革命:协鑫集团攻坚颗粒硅、钙钛矿、锂电材料迭代,将储能电芯成本从2020年的0.8元/Wh降至2024年的0.35元/Wh。钠离子电池储能已投运项目12个,总装机45万千瓦,在-40℃极寒环境下仍保持85%容量。

装备自主:中国储能电池全球出货量占比超93.5%,全球前八大企业全部来自中国。但核心装备如变流器(PCS)、能量管理系统(EMS)国产化率仍不足70%,这正是下一攻关重点。

延伸:政策驱动的产业深远变革

市场空间从"机遇期"进入"战略机遇期"

《新型储能规模化建设专项行动方案(2025-2027年)》明确:2027年新型储能装机1.8亿千瓦以上,带动直接投资2500亿元。

这不是简单的数字叠加,而是商业模式的根本性重构:

容量补偿机制:内蒙古对独立储能实行10年放电量补偿,2025年标准0.35元/kWh,已发放超2亿元。河南设立0.383元/kWh收益兜底,4小时储能项目年稳定收益约1100万元。

市场化交易:国家电网经营区内参与市场交易的储能电站194个、装机2059万千瓦,占新型储能总装机27%,以调峰为主。这意味着储能收益从"政策补贴"转向"市场兑现"。

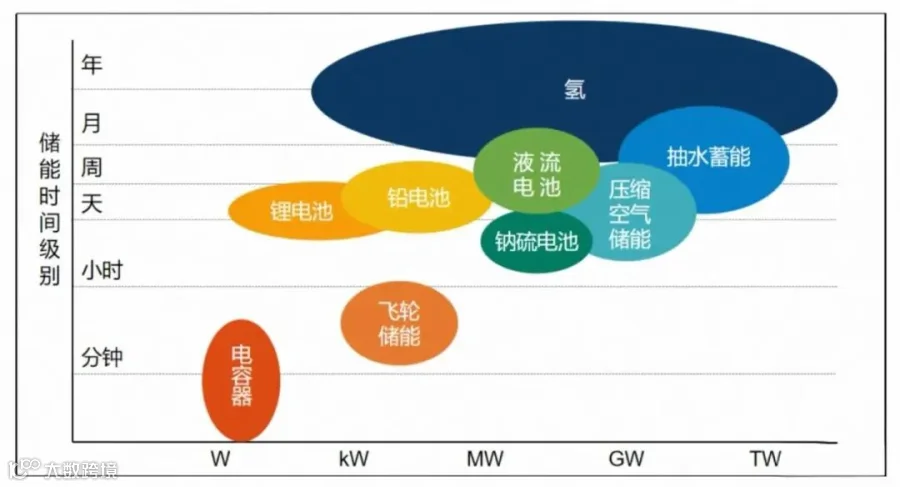

技术路线"百花齐放"

锂电占绝对主导(96.1%),但长时储能需求倒逼技术多元化:

1.液流电池:装机规模115万千瓦,较"十三五"末增长30倍,4小时以上储能成本已低于锂电。

2.压缩空气:装机83万千瓦,系统效率突破70%,百兆瓦级项目在内蒙古、宁夏密集落地。

3.氢储能:处于示范阶段,但2030年后有望成为跨季节储能主力。

上市公司成为"主力军"与"示范者"

1.宁德时代:2024年储能营收占比27.6%,2025年上半年全球市占率36.5%,连续四年第一。其"技术出海+产能出海"已在德国、匈牙利建厂,将中国标准推向全球。

2.天合光能:构建"源-网-荷-储-智"系统能力,提供"零碳未来+"场景化解决方案,在北美、中东市场份额超25%。

3.协鑫集团:颗粒硅技术将储能系统度电成本降至0.2元以下,在沙特、阿联酋建设全球首个100%可再生能源供电的算力中心。

这些龙头企业不仅是产业建设者,更是全球能源治理规则的定义者。

国之重器,使命在肩

能源强国战略为储能行业赋予的历史定位清晰:它不再是配角,而是支撑未来能源主权的"国之重器"。

但挑战同样严峻:

l设备卡脖子:变流器核心芯片、EMS操作系统国产化率不足50%,依赖进口。

l安全红线:2024年累计投运1.4万座电化学储能电站,平均寿命仅8-10年,衰减率超预期2-3个百分点。

l市场机制:容量补偿政策各省差异大,跨区交易壁垒仍未完全打通。

当2027年1.8亿千瓦新型储能装机目标实现,中国不仅将拥有全球最大的储能装机规模,更将掌握储能技术标准的国际话语权。届时,储能将从"中国制造的规模优势"转向"中国标准的规则优势",在全球能源变革中定义"中国方案"。

免责声明:本文为作者独立观点,不代表电能先锋立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。