当全国多地还在为“弃风弃光”发愁时,甘肃已悄然实现新能源年发电量903亿千瓦时——相当于2700万吨标准煤被替代,7200万吨二氧化碳被消减。这背后,728.18万千瓦新型储能正成为绿电“稳定输出”的隐形功臣。没有它,风光再大,也难入网。

核心数据:一张图看懂甘肃储能实力

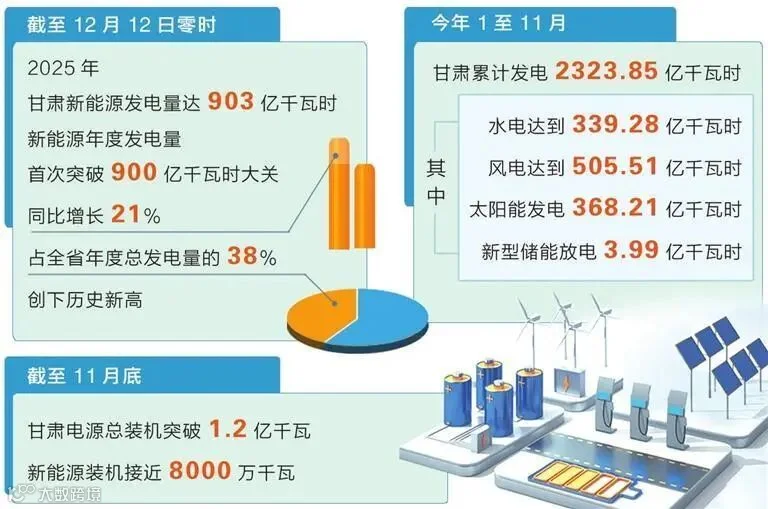

指标 |

数值 |

意义 |

2025年新能源发电量 |

903亿kWh |

首破900亿,占全省发电38% |

新能源装机容量 |

7795.56万千瓦 |

占电源总装机64.11% |

新型储能装机 |

728.18万千瓦 |

全国前列,支撑调峰+消纳 |

储能年放电量(1-11月) |

3.99亿kWh |

相当于30万户家庭年用电 |

年节约标煤 |

2700万吨 |

减排CO₂ 7200万吨 |

截至11月底,甘肃电源总装机突破1.2亿千瓦,新能源装机占比64.11%。新型储能装机达728.18万千瓦,规模位居全国第五,为系统调节能力提供硬核支撑。

三大亮点:甘肃储能为何值得全国关注?

亮点1:从“配储”到“主力调节资源”,角色彻底升级

早期储能是“强制配储”,利用率低、收益模糊。如今甘肃模式是 独立储能+共享储能+用户侧协同 ,全面参与现货市场、辅助服务、容量租赁,市场化机制彻底激活。

2024年甘肃储能充电量达20.9亿kWh,提升新能源利用率2.4个百分点。以酒泉阿特斯200MW/800MWh项目为例,其年峰谷套利收益可达2800-3500万元,容量租赁收入1.2亿元,经济性远超“强配”时代。

亮点2:技术路线“百花齐放”,不止磷酸铁锂

甘肃储能的先进性在于 “多技术路线并行” :

主流:磷酸铁锂(酒泉阿特斯200MW/800MWh)

示范:全钒液流电池(寰泰300MW)、压缩空气(300MW示范)、钠离子、固态储氢同步推进

产业链:依托本地钒矿、镍钴资源,打造“材料—电芯—系统”全产业链

这种多元化避免了技术路线“一边倒”风险,增强了供应链韧性。特别是全钒液流项目寿命超20年,安全性高,适合电网侧长时储能。

亮点3:外送+就地消纳双轮驱动,价值最大化

甘肃已建成 陇电入鲁、陇电入湘 两条特高压通道,2025年外送电量中新能源占比超56%。储能既保障外送曲线平稳,又支撑本地高载能企业(电解铝、硅料)绿电直供,实现“绿电变现”。

以瓜州宝丰硅材料项目为例,其采用“风光储氢”多能互补,绿电直供多晶硅生产,实现全过程零碳,产品溢价8-12%。2025年1-8月,甘肃外送电量508.83亿kWh,同比增长34.08%,储能的调峰作用功不可没。

行业启示:甘肃模式能否复制?

适合地区:风光资源富集、电网薄弱、外送需求强的西北省份(新疆、内蒙古、青海)。

l 核心挑战:

1.电力市场改革:现货+辅助服务价格机制需完善,甘肃现货价差达0.35-0.42元/kWh是盈利关键

2.独立储能身份:需明确市场主体地位,甘肃已出台《独立储能参与电力市场细则》

3.调度规则优化:构网型技术需电网提供 “电压源”调度接口 ,技术门槛高

l机会点:

1.共享储能:投资回收期已缩至5-6年,较2023年缩短3年

2.用户侧储能:高电价工业区(如电解铝)配置储能,IRR可达12-15%

3.长时储能:4h+成为下一阶段重点,甘肃规划 600万千瓦 新型储能中长时占比超60%

储能不是“备胎”,是新型电力系统的“心脏”

甘肃903亿绿电的背后,是728万储能装机的日夜调节。它们不再是政策任务下的附属品,而是电力市场中能赚钱、能调度、能保供的核心资产。

中国储能,正在从“有没有”迈向“好不好”“赚不赚”的新阶段。甘肃模式证明:只有市场化机制的储能,才是能源转型真正需要的心脏。当储能年放电量从3.99亿kWh迈向10亿kWh,新型电力系统的蓝图才真正落地。

免责声明:本文为作者独立观点,不代表电能先锋立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。