全球市场:全球AI玩具市场规模正在迅速增长。2024年,全球AI玩具市场规模达到了181亿美元。预计到2030年,全球AI玩具市场规模将达到351.1亿美元,到2033年将增长至600亿美元。

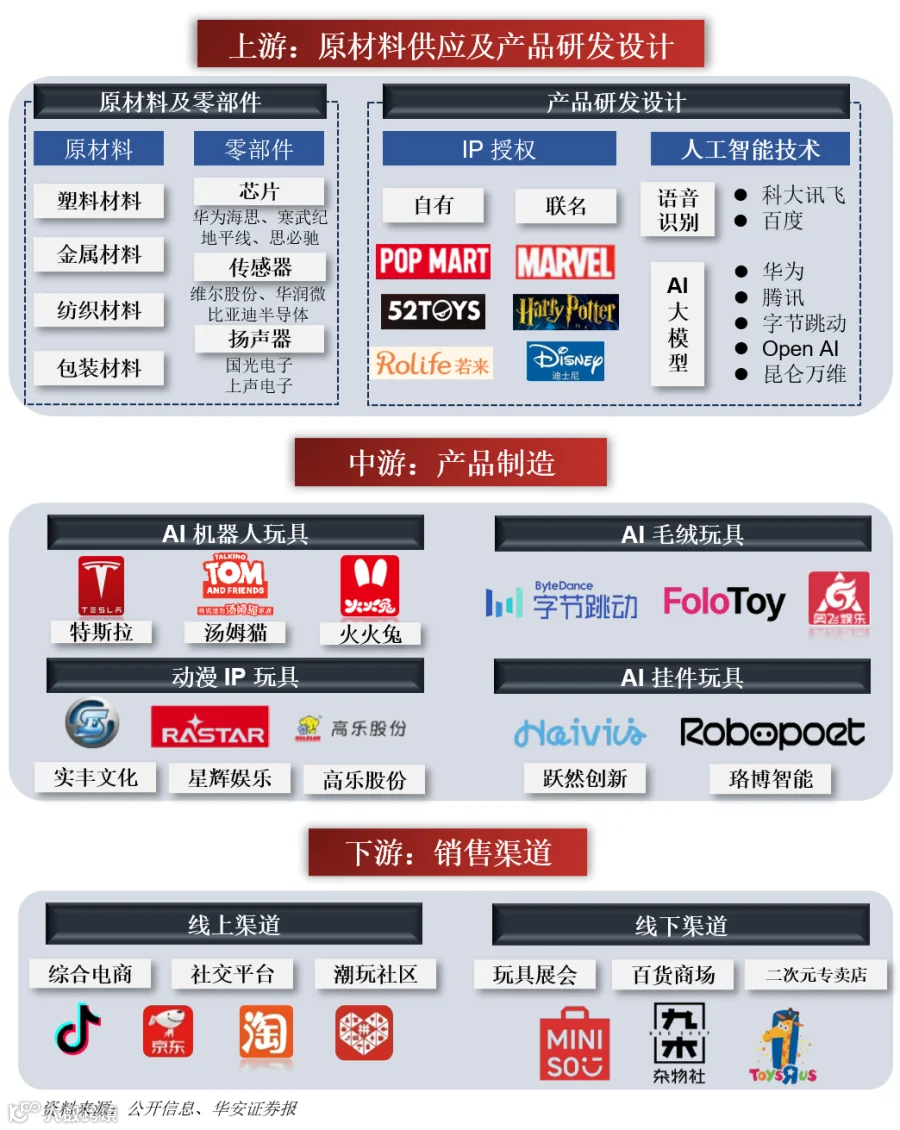

AI时代的到来,第一批运用AI大模型的人,已经开始赚得彭满钵满——AI玩具!今天就来吃透AI玩具产业链。

01

02

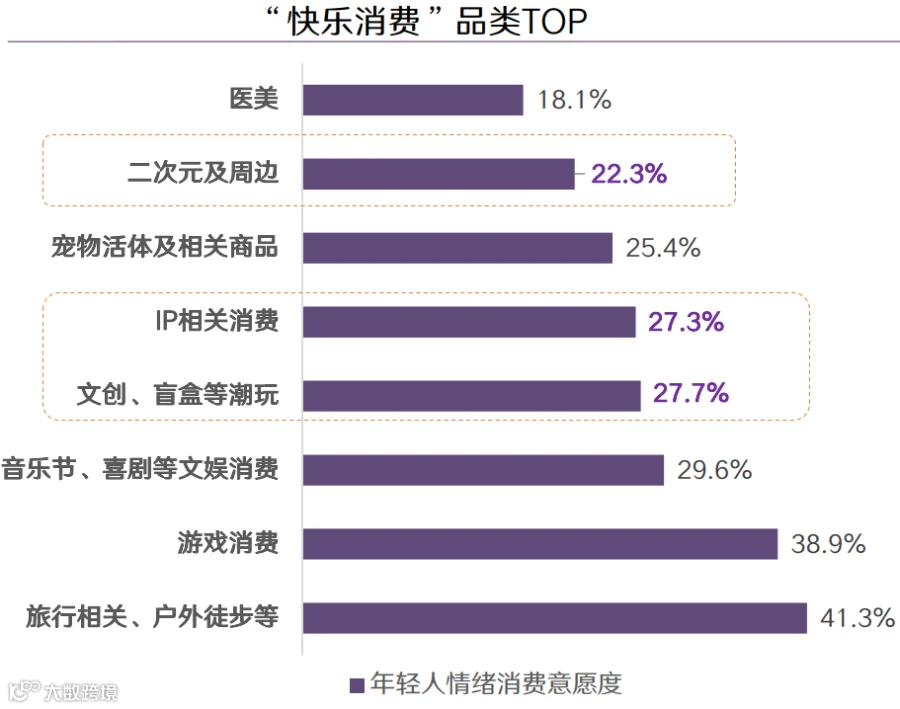

“快乐消费” 就是说,当人们买东西或者用服务的时候,核心目标是让自己开心、满足,找到情感上的共鸣。这跟过去那种只看重东西实不实用、价格划不划算的消费方式不一样。

快乐消费更在乎购物体验是否愉悦,能不能产生情感连接,能不能展现自我个性。打个比方,以前买东西像挑工具,只看功能和性价比;现在快乐消费就像挑能让自己发光的东西,更在意穿上或用上时的心情,以及能不能表达自己的独特风格。

从统计年轻人愿意为情绪花钱的领域来看,户外游玩、旅行以及游戏相关消费排在前列,像文创盲盒这类潮玩、二次元周边和 IP 相关商品也一直热度很高。

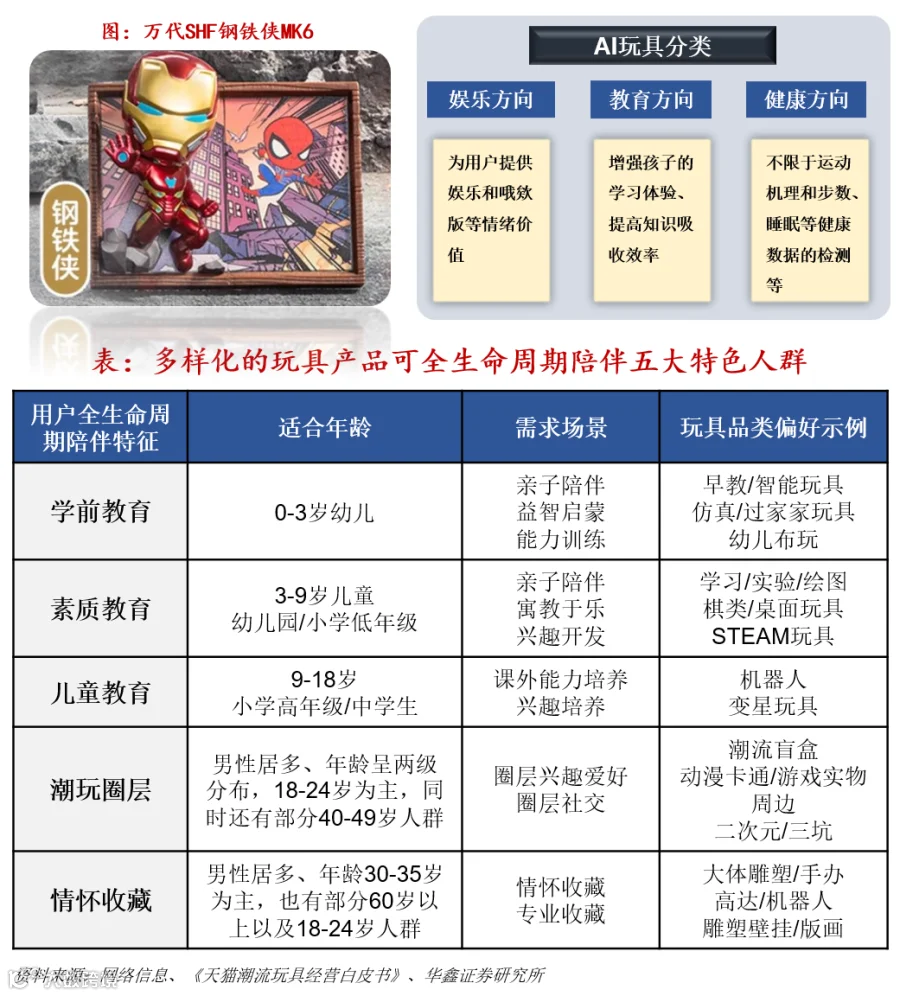

现在很多品牌会把文化、艺术作品里的角色、故事等元素变成商品,比如大家喜欢的动漫形象、影视角色、游戏 IP 等,做成了各种各样的产品。这些 IP 产品形式特别多,潮玩、盲盒、卡牌、挂架、毛绒玩具、拼搭玩具等等,都是年轻人愿意为兴趣买单的热门选择。

03

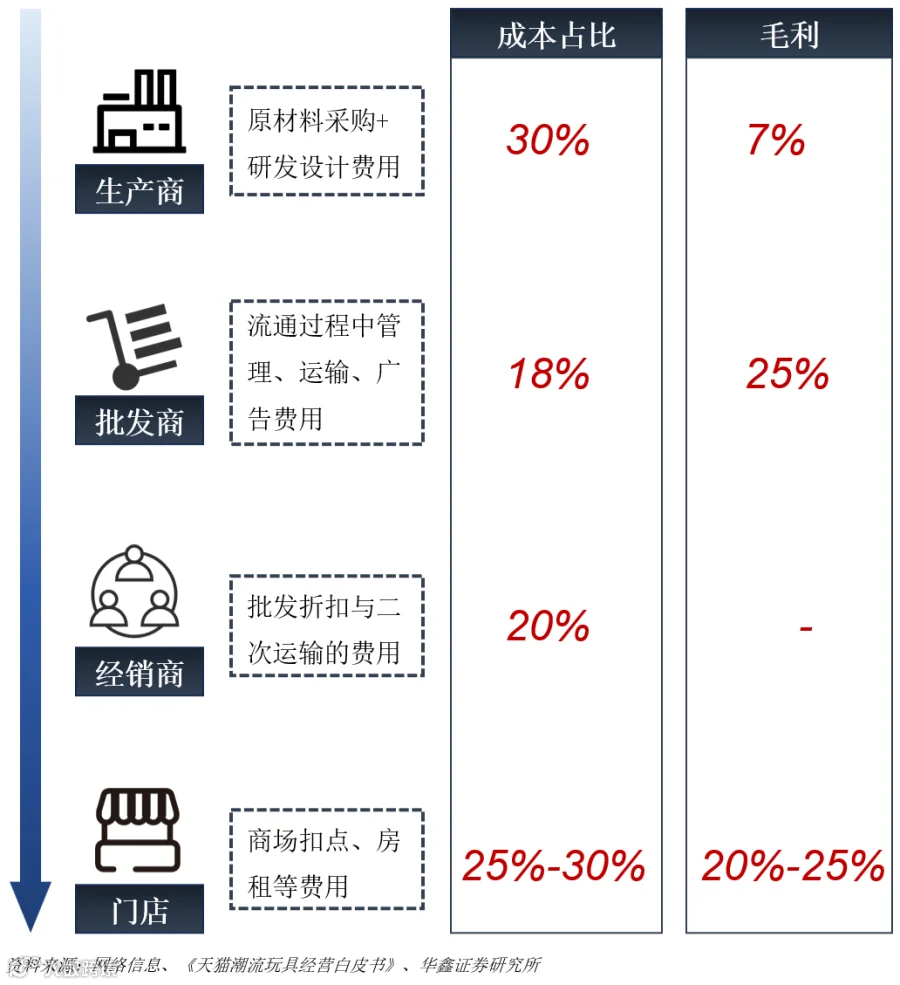

下面来算笔账:一件商品的零售价如果是 100 块,生产商造出来的成本大概占 30 块(其中利润只占 7 块)。从生产商到批发商这一步,中间的管理、运输、打广告等费用要花掉 18 块;批发商再卖给经销商时,二次运输又得花 20 块;最后到经销商手里,他们能赚的毛利差不多是 25 块。

相当于零售价这块 “蛋糕”,按生产、批发、零售的流程,各环节分别拿走了成本、费用和利润,每一步的开销和利润都像切蛋糕一样有明确比例。

04

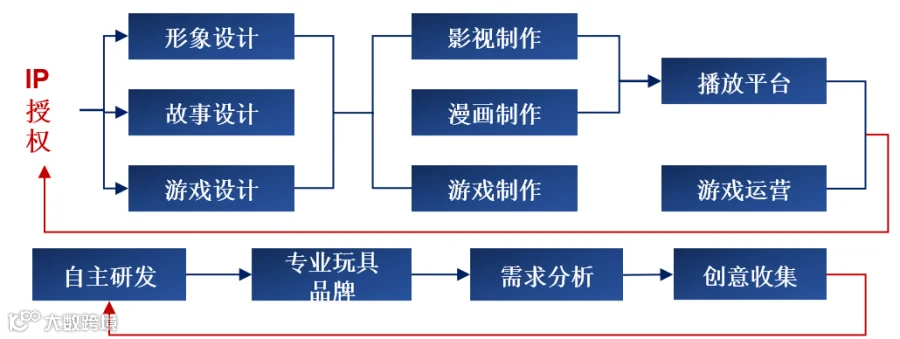

IP设计

传统玩具市场有个大问题:很多玩具长得差不多、功能也雷同,就像超市里一排排包装相似的面包,很难让人眼前一亮。但带 IP 属性的玩具就像加了独特糖霜的定制蛋糕,能在同类产品里一下子抓住眼球。

比如现在国产积木品牌越来越喜欢和国内外热门 IP 合作 —— 不管是动漫角色、影视形象还是游戏里的经典元素,都能变成积木的设计灵感。通过把 IP 内容做得更精致、形式更多样,这些积木不仅能做成传统的拼装模型,还能跨界 “变身” 成收藏品、社交道具等不同形态。比如有的积木套装做成热门电影场景,既能摆在家里当装饰,还能和朋友分享讨论,让原本只属于小朋友的积木,变成了年轻人也愿意收藏、交流的 “社交货币”,自然就吸引了更广泛的消费群体。

现在大家买东西的习惯变了,不再只盯着 “能用就行”,而是更愿意为有品牌名气、带高科技功能、能玩还能学知识的 “高价值” 产品掏钱。

玩具市场也跟着变了样:以前货架上大多是积木、毛绒玩具这些 “老面孔”,现在多了盲盒、卡牌、手办这些新潮玩意儿,花样越来越多。而且买单的人也不只是小孩和学生了,15 到 40 岁的年轻人甚至中年人都成了主力,尤其是潮玩圈,很多上班族下班了还喜欢收集盲盒、摆弄手办,就像集邮一样上瘾,让玩具从 “儿童专属” 变成了全年龄段的兴趣消费品。

来聊聊 AI 玩具的成本构成。做一个 AI 玩具,钱主要花在这几个地方:IP 授权费、AI 核心部件成本、大模型使用成本、生产制造费、销售渠道分成。

先说 IP 授权费,这就像租房子或买版权,有四种常见付费模式:

1)先交 “保底押金”,卖得多了再额外分成(类似租房先付押金,房租按销售额抽成);2)双方不掏钱,互相置换资源一起推广(比如用自家流量换对方 IP 使用权);3)不交押金,直接按实际销售额的比例给钱(像超市卖货给供应商分提成);4)每年固定交一笔授权费(类似交年费会员)。

以布鲁克公司为例, 2023年花了7300万授权费, AI 核心部件,市面上现成的 AI 玩具机芯盒卖200元左右,但如果自己研发,成本能更低,就像买组装电脑和自己攒机的差价。下面则为大模型调用成本,比如豆包的主力模型 pro-32k 版,每用一次模型处理数据,每千个字符的计算费用仅 0.0008元—— 打个比方,相当于打印1000个字只花不到1 分钱,几乎可以忽略不计。

AI 芯片

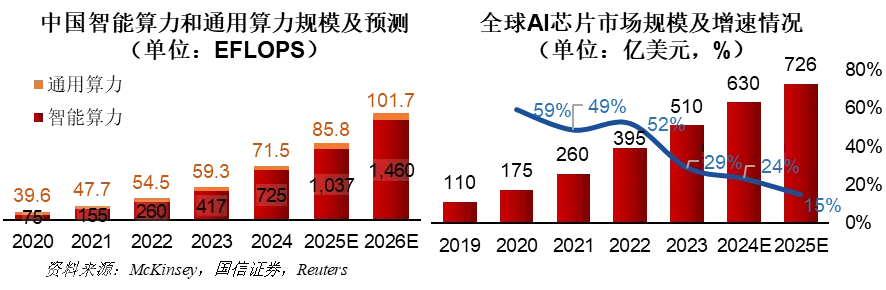

AI玩具所需的AI 大模型就像一台超级 “数据发动机”,越转越需要能量 —— 预计到 2025 年,它对算力的需求会是 2020 年的 10 倍,其中超过一半的需求来自企业用 AI 搞业务。

再看 AI 芯片市场,现在基本是 NVIDIA 的天下,全球高性能 AI 芯片 80% 以上都是他家的,尤其是 A100/H100 两款芯片,供不应求到价格涨了近 3 倍,堪比当年智能手机芯片短缺时的 “涨价潮”。不过中国厂商也没闲着,华为昇腾、寒武纪这些公司就像当年自研手机芯片的国产厂商,正加速推出自己的 AI 芯片,预计到 2025 年,国内厂商能拿下 30% 的市场份额,从 “跟跑” 转向 “并跑”。

最后说说云计算厂商的算力大战。2023 年全球 AI 云算力市场规模有 640 亿美元,AWS、微软、谷歌这三家就占了 70% 以上,就像电商领域的 “国际三巨头”。但中国云厂商也在猛追:阿里云计划未来三年砸 524 亿美元扩充 AI 算力,这架势就像当年电商平台疯狂建物流仓一样,都是为了在 AI 时代抢下算力 “高速公路” 的主动权。

05

市场规模

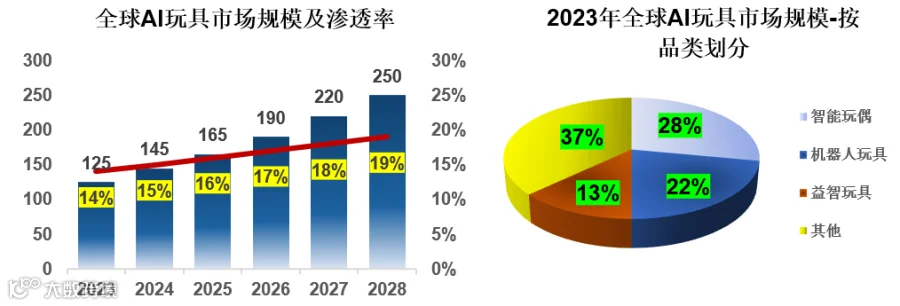

当前 AI 玩具渗透率较低,未来有望快速提升。根据 Frost & Sullivan 和 pmarket research 数据,2023 年全球玩具市场规模为 1097 亿美元,其中全球 AI 智能玩具市场规模为 132.5 亿美元,AI 玩具渗透率为 12%。

预计至 2028 年,全球 AI 玩具市场规模将增长至 253.5 亿美元,2023-2028 年复合年增长率(CAGR)为 15%,渗透率有望提升至 19%。

竞争格局

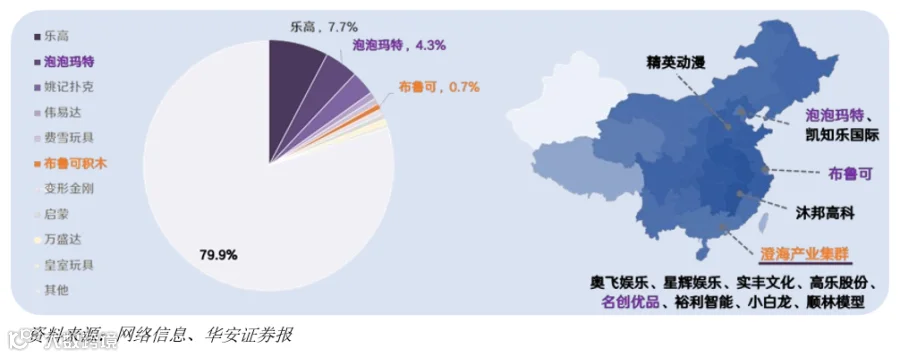

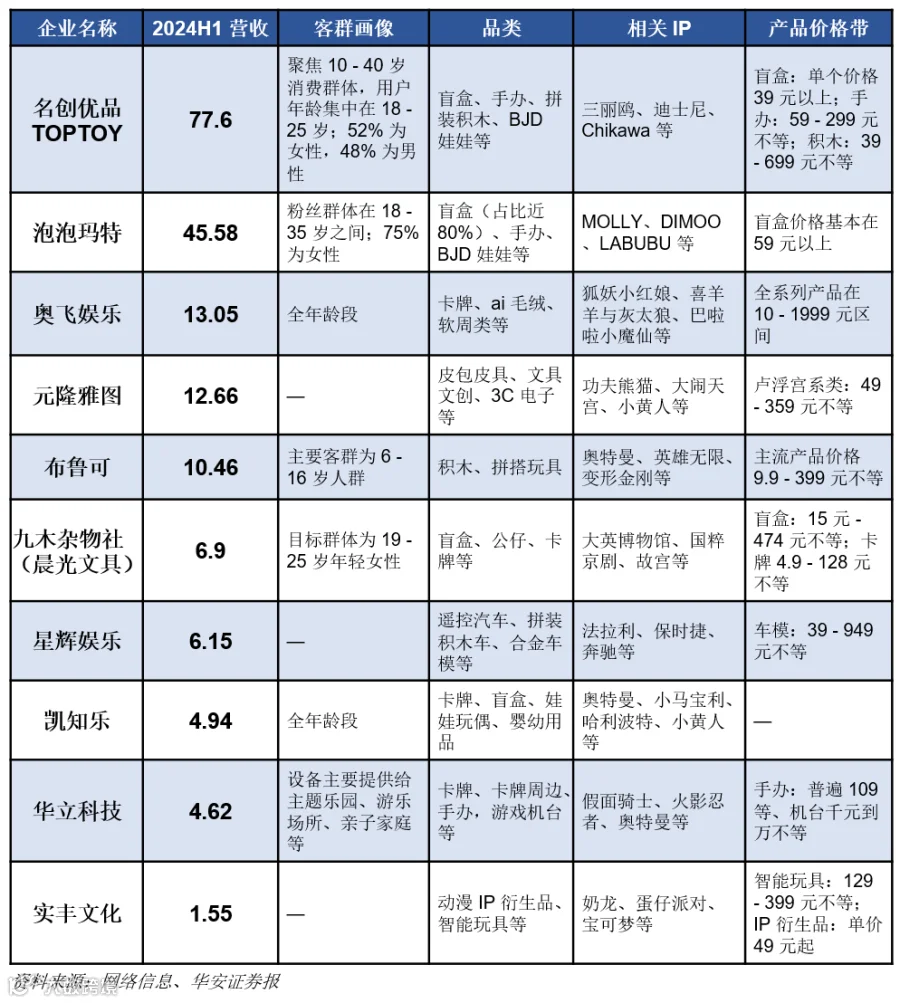

国内玩具厂商大多是中小型企业,分布很分散,每家企业的市场份额都不大,整个行业没有几个强势品牌,在国际上也没什么名气。

2021 年数据显示,我国玩具市场里,品牌市场份额前三的分别是乐高(7.7%)、泡泡玛特(4.3%)、姚记扑克(3.1%),而排名前十的品牌加起来总共只占 20.1% 的市场份额。这说明国内玩具行业集中度很低,和国际市场相比,头部品牌的规模和影响力还有明显差距。

公司情况

国内玩具行业有个特点:企业数量多,但规模都不大,市场竞争特别激烈。像奥飞娱乐、实丰文化、泡泡玛特、布鲁可、名创优品这些上市公司,各自在产品策略、市场定位、销售渠道和品牌建设上有不同的侧重点,相当于在同一场比赛里各有各的打法,通过差异化的方式争夺市场份额。

产品类型

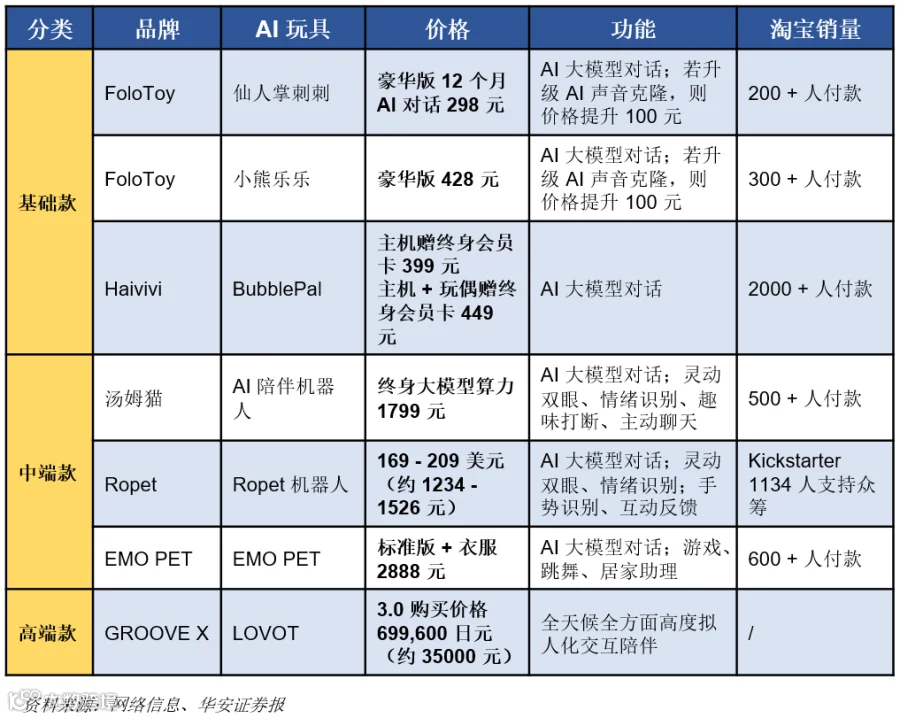

AI 玩具的价格跨度挺大,从一百多块的基础款到上万元的高端产品都有,价格体系很丰富。

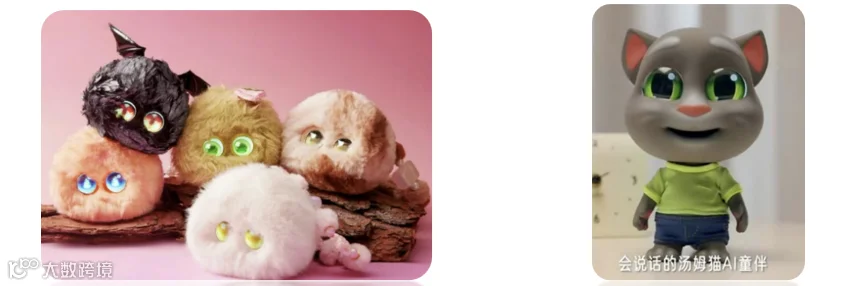

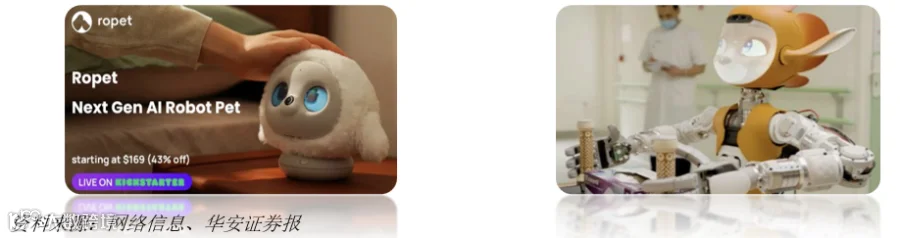

基础款 AI 玩具大多卖 300 元左右,主要功能就是和 AI 大模型对话,相当于给孩子买了个能聊天的智能小伙伴,比如 FoloToy 的小熊乐乐、Haivivi 的 BubblePal,就像智能音箱穿了个玩具外壳,适合日常互动。

中端款价格在 2000 元左右,除了能对话,还多了灵动双眼、情绪识别这些 “升级装备”,好比给玩具装上了 “表情和感知系统”,比如 Ropet 机器人、EMOPET 智能机器人,能更精准地回应人的情绪,适合追求互动体验的消费者。

高端款则是万元以上的 “狠角色”,属于具备复杂编程和高度拟人化交互的机器人,相当于把科幻电影里的智能助手缩小成玩具,比如 GROOVE X 的 LOVOT,能模仿人类情感交流,甚至参与家庭活动,更像是 “可互动的科技艺术品”。

目前来看,AI 玩具的价格区间差异明显,尤其是基础款和高端款之间差了几十倍,就像普通自行车和豪华汽车的价格断层,中间缺少过渡型产品,可能让部分消费者觉得选择空间不够连续。

商业变现模式

AI 玩具在企业端(B 端)和消费者端(C 端)都有尝试。

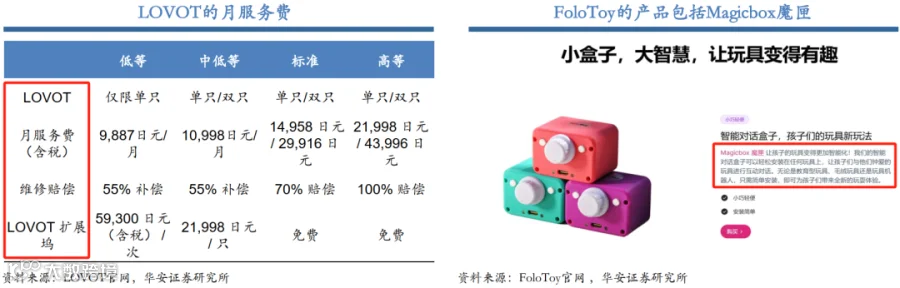

C 端(面向消费者)的赚钱方式主要有三种:卖产品、收功能订阅费、卖周边。比如 FoloToy 的 AI 仙人掌智能玩具豪华版,卖 298 元还送 12 个月的 AI 对话会员,到期后每年收 99 元订阅费,就像买手机套餐送流量,到期续费一样。再看 LOVOT 机器人,买一台 3.0 版本要 699600 日元(约合人民币 3.5 万元),每年还要交 179496 日元(约合人民币 9000 元)的服务费,包含维修、软件更新等,相当于给机器人买了个 “年度保养套餐”;它的服装配件一件 7000 日元(约合人民币 350 元),就像给玩具买衣服,类似给游戏角色买皮肤的逻辑。

B 端(面向企业):则靠卖核心部件和提供技术服务赚钱。比如 FoloToy 单独卖 AI 机芯 Magicbox 魔匣,398 元一个,就像卖电脑主板给组装厂,其他玩具厂商买去就能装在自己产品里。跃然创新计划推出 “跃然万物” 平台,给玩具公司提供整套 AI 硬件和软件解决方案,相当于开了一家 “玩具智能化超市”,企业可以按需采购,不用自己从头开发技术。

06

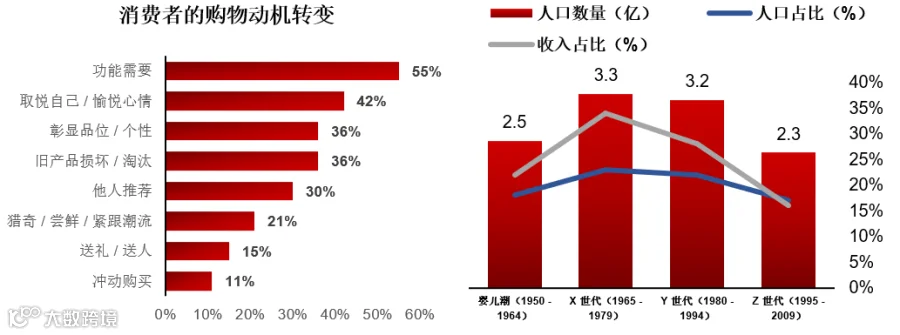

根据 MobTech 的数据,现在人们买东西的理由和以前不一样了。和 2021 年相比,“让自己开心”“展示个性品味” 这两个动机明显更强烈了。

Z 世代

简单理解就是 95 后、00 后这拨人,麦肯锡把中国主要消费人群分成五类,他们是受关注的 “潜力股”。从不同年龄段做购物攻略的偏好来看,Z 世代作为即将崛起的消费主力,更喜欢研究美妆护肤、日用品、珠宝首饰、户外运动装备、宠物用品和潮流文创这些品类,这说明他们买东西时更在意 “自己用得爽不爽”。

再看消费结构,城镇 Z 世代在餐饮、宠物用品、文化娱乐上的花费比例、金额和增长速度都比其他年龄段高。比如他们愿意为网红餐厅打卡买单,给宠物买进口粮,周末去玩剧本杀或看展,这些都反映出他们更追求社交互动、情感陪伴和精神层面的满足,花钱不只是买东西,更是买体验、买氛围。

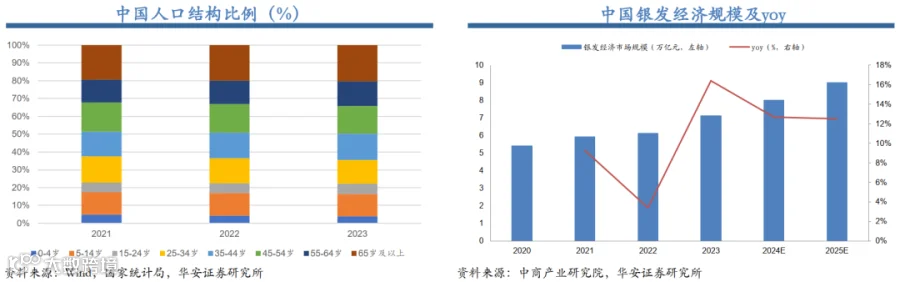

银发一代

现在国内的 AI 玩具大多把目标人群锁定在儿童和青少年,主要功能是陪孩子学习成长,比如互动游戏、知识问答这些早教用途。但 2023 年数据显示,5-14 岁人群只占全国总人口的 12.5%目前针对中青年和老年人的 AI 陪伴产品还很少,这其实是未来可以开拓的方向。

不过成年人的需求更复杂,对产品的要求也更高。比如不同地区的老年人可能不说普通话,这就需要 AI 玩具开发时加入方言功能才能顺畅互动,而中国方言种类繁多,光四川话、广东话、东北话等就有很多细分,这可能会增加产品开发的难度。

现在很多品牌会把文化、艺术作品里的角色、故事等元素变成商品,比如大家熟悉的动漫角色、电影形象、游戏 IP 等,做成了各种各样的产品。这些 IP 产品形式很多样,潮玩、盲盒、卡牌、挂架、毛绒玩具、拼搭玩具等等,都是年轻人愿意为兴趣买单的热门选择。

07

未来可能面对的挑战

新进入者技术门槛高,搭建基础 AI 技术研发团队及设施初始投入可能超 500 万元,且需面对品牌与渠道壁垒,开拓市场和搭建渠道需高额营销费用。

AI 玩具市场将随技术升级演变:从玩具逐步发展为 AI + 玩具、AI 玩具,最终成为多模态驱动的情感交互载体,并形成 1-10-100-1000 的价值升级体系。产业中还将依次诞生轻工 / 零售、硬件 / 算法、多模态 / 机器人方向的跨行业头部公司。

大模型数据收集

除基本语音交互外,不同厂商因产品定位差异,功能布局各有侧重:对 AI 玩具厂商而言,根据应用场景为玩具选择适配的大模型至关重要,目前国内主流方案是 “通用大模型计算 + 垂直小模型数据训练”。

市场持续发展

随着大模型调取成本降低,AI 玩具的核心竞争力将聚焦于垂类模型设计,通过细分功能实现 “持续性收费” 价值:1)教育类 AI 玩具侧重语音交互与信息检索;2)情感陪伴类 AI 玩具侧重情感交互与行为学习。

往期推荐

► 互联网巨头纷纷加入,具身智能迈入加速跑阶段!超2,000位具身机器人+低空飞行+人工智能买家莅临NEPCON ASIA 2025

点击阅读>>>

END

免责声明:本公众号文章版权归原作者及原出处所有。内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责,本公众号只提供参考并不构成投资及应用建议。本公众号是一个个人学习交流的平台,平台上部分文章为转载,并不用于商业目的,如有涉及侵权等,请及时告知我们,我们会尽快处理。本公众号拥有对此声明的最终解释权。

NEPCON ASIA汇聚亚洲全品类电子生产企业买家,综合呈现全球电路板组装、智慧工厂、半导体封测、汽车制造、触控显示等跨行业先进生产解决方案。助力客户高效捕捉新商机,拓展新领域,精准对接新客户,促成产业链上下游的深度商业合作,全面提升亚洲电子制造企业的全球竞争力。

关注我们

Follow us

官方订阅号

长按识别关注

官方服务号

长按识别关注

官方视频号

长按识别关注

官方抖音号

抖音APP扫一扫关注

点击“阅读原文”,立即报名参展。