近日,股市某只“大牛股”卷入一场“避税”风波,其股东5人被追缴税款共计2.14亿元。究竟怎么回事?一起来看看吧~

NO.1

NO.1

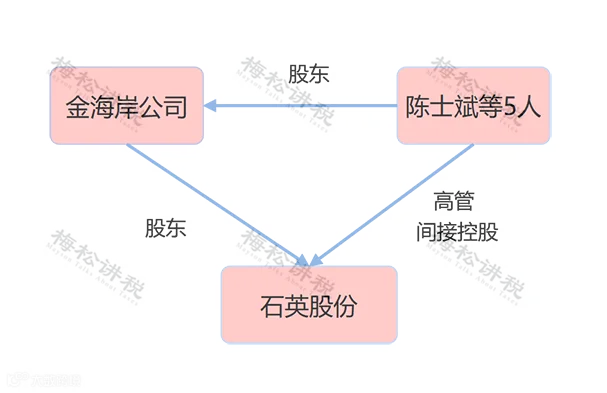

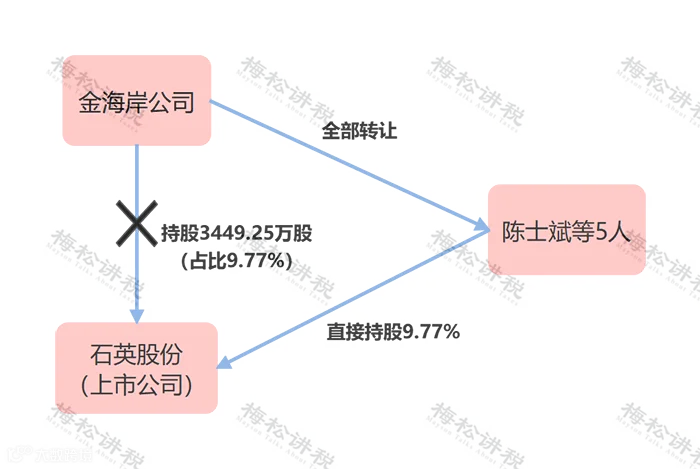

股票交易未交税

补税高达2.14亿元

NO.2

NO.2

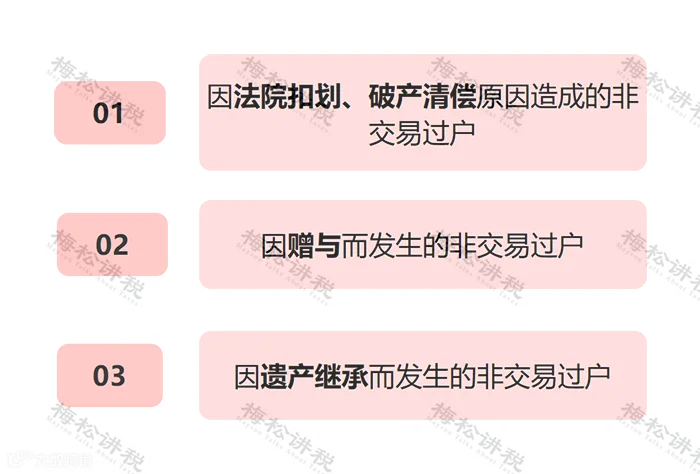

什么是股票“非交易过户”?

过户需不需要交税?

NO.3

NO.3

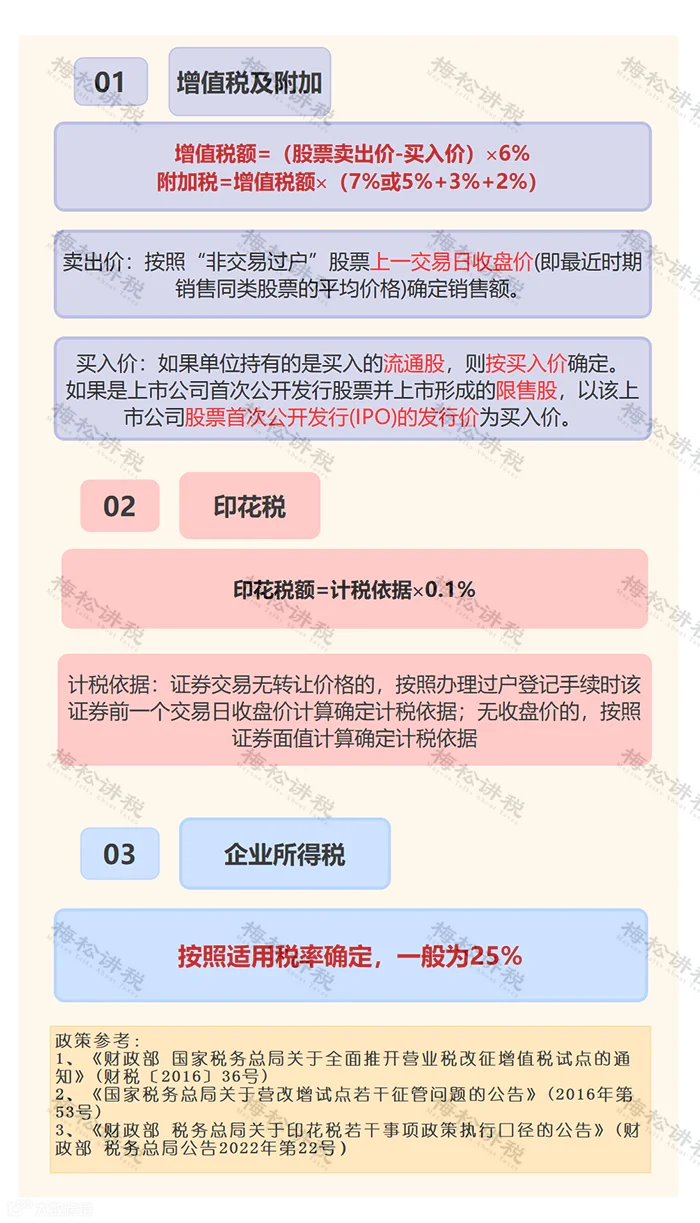

一图掌握!

个人持有和转让股票税收政策

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691

五筐经济发展

五筐经济发展近日,股市某只“大牛股”卷入一场“避税”风波,其股东5人被追缴税款共计2.14亿元。究竟怎么回事?一起来看看吧~

NO.1

NO.1

股票交易未交税

补税高达2.14亿元

NO.2

NO.2

什么是股票“非交易过户”?

过户需不需要交税?

NO.3

NO.3

一图掌握!

个人持有和转让股票税收政策

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691