01

企业所得税

三十一、总公司与分公司共同接受应税服务发生的支出,如何进行税前扣除?

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第十八条规定,企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务(以下简称“应税劳务”)发生的支出,采取分摊方式的,应当按照独立交易原则进行分摊,企业以发票和分割单作为税前扣除凭证,共同接受应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。 另,企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,企业以发票外的其他外部凭证和分割单作为税前扣除凭证,共同接受非应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

三十二、视同独立纳税人缴税的二级分支机构能否享受小型微利企业所得税减免政策?(所得税司答复)

答:现行企业所得税实行法人税制,企业应以法人为主体,计算并缴纳企业所得税。《中华人民共和国企业所得税法》第五十条第二款规定,“居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。”由于分支机构不具有法人资格,其经营情况应并入企业总机构,由企业总机构汇总计算应纳税款,并享受相关优惠政策。

三十三、总机构享受高新技术企业优惠、西部大开发优惠政策,分公司是否也可以享受?

对于高新技术企业优惠,总机构具备享受资格,直接统一计算应纳税额后分配给分支机构,就地缴纳即可。对于西部大开发这样的地区优惠,总分机构处于不同的税率地区,具体办法是:先由总机构统一计算全部应纳税所得额,再按照分摊比例计算划分,总分机构各自的应纳税所得额,按照当地的适用税率计算应纳税额,汇总后再按分摊比例,分别就地缴纳的企业所得税款。

三十四、什么情况下分公司需要独立计算企业所得税?

只有一个分公司的名称,但是无法证明自己是分公司,需要独立计算企业所得税。57号公告第二十四条的规定,以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分支机构所得税分配表,也无法提供相关证据证明其二级及以下分支机构身份的,应视同独立纳税人计算并就地缴纳企业所得税。分公司需要提供非法人营业执照复印件、由总机构出具的二级及以下分支机构的有效证明和支持有效证明的相关材料(包括总机构拨款证明、总分机构协议或合同、公司章程、管理制度等),来证明其二级及以下分支机构身份。

三十五、申请退税应由总分机构分开申请还是由总机构申请 ?

答:国家税务总局公告 2021 年第 34 号规定,为减轻纳税人办税负担,避免占压纳税人资金, 自 2021 年度企业所得税汇算清缴起,纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,不再抵缴其下一年度应缴企业所得税税款。纳税人应及时申请退税,主管税 务机关应及时按有关规定办理退税。国家税务总局公告 2012 年第 57 号规定,预缴税款超过应缴税款的,主管税务机关应及 时按有关规定分别办理退税。因此,申请退税应按规定分开申请、分别办理。《关于企业所得税年度汇算清缴有关事项的公告》(国家税务总局公告2021年第34号):二、纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,纳税人应及时 申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年度应缴企业所得税税款。《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号):第十条 汇总纳税企业应当自年度终了之日起 5 个月内,由总机构汇总计算企业年度应纳所得税额,扣除总机构和各分支机构已预缴的税款,计算出应缴应退税款,按照本办法规 定的税款分摊方法计算总机构和分支机构的企业所得税应缴应退税款,分别由总机构和分支机构就地办理税款缴库或退库。汇总纳税企业在纳税年度内预缴企业所得税税款少于全年应缴企业所得税税款的,应在汇算清缴期内由总、分机构分别结清应缴的企业所得税税款;预缴税款超过应缴税款的,主 管税务机关应及时按有关规定分别办理退税,或者经总、分机构同意后分别抵缴其下一年度 应缴企业所得税税款。

三十六、视同独立纳税人和不具有独立纳税地位有什么区别?

答:视同独立纳税人,主要是根据《跨地区经营汇总纳税企业所得税征收管理办法》(国家 税务总局公告 2012 年第 57 号印发)的规定,以总机构名义进行生产经营的非法人分支机构, 无法提供汇总纳税企业分支机构所得税分配表,也无法提供《跨地区经营汇总纳税企业所得 税征收管理办法》第二十三条规定相关证据证明其二级及以下分支机构身份的,应视同独立 纳税人计算并就地缴纳企业所得税,不执行《跨地区经营汇总纳税企业所得税征收管理办法》 的相关规定。不具有独立纳税地位,是指根据企业设立地法律不具有独立法人地位或者按照税收协定 规定不认定为对方国家(地区)的税收居民。不具有独立纳税地位的境外分支机构特别包括 企业在境外设立的分公司、代表处、办事处、联络处,以及在境外提供劳务、被劳务发生地 国家(地区)认定为负有企业所a得税纳税义务的营业机构和场所等。《关于企业境外所得税收抵免有关问题的通知》(财税〔 2009〕125 号):十三、本通知所称不具有独立纳税地位,是指根据企业设立地法律不具有独立法人地位 或者按照税收协定规定不认定为对方国家(地区)的税收居民。《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告 2012 年第 57 号 印发):第二十三条 以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分 支机构所得税分配表,应在预缴申报期内向其所在地主管税务机关报送非法人营业执照(或 登记证书)的复印件、由总机构出具的二级及以下分支机构的有效证明和支持有效证明的相 关材料(包括总机构拨款证明、总分机构协议或合同、公司章程、管理制度等),证明其二 级及以下分支机构身份。二级及以下分支机构所在地主管税务机关应对二级及以下分支机构进行审核鉴定,对应 按本办法规定就地分摊缴纳企业所得税的二级分支机构,应督促其及时就地缴纳企业所得税。第二十四条 以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分 支机构所得税分配表,也无法提供本办法第二十三条规定相关证据证明其二级及以下分支机 构身份的,应视同独立纳税人计算并就地缴纳企业所得税,不执行本办法的相关规定。

三十七、总分机构企业所得税处理的五个案例

案 例 一

A公司总部位于上海市,分别在南京、成都、杭州有三个分公司,A公司适用总分公司汇总纳税政策。2015年度财务报告中,成都分公司占三个分公司资产总额、营业收入、职工薪酬的比例分别为:50%、20%、40%。成都分公司适用西部大开发15%税率优惠政策,总机构和其他分支机构税率均为25%。假设2016年A公司应纳税所得额为2亿元,成都分公司应分摊的企业所得税款是多少?

解:对于按照税收法律、法规和其他规定,总机构和分支机构处于不同税率地区的,先由总机构统一计算全部应纳税所得额,然后按76号公告第六条规定的比例和按第十五条计算的分摊比例,计算划分不同税率地区机构的应纳税所得额,再分别按各自的适用税率计算应纳税额后加总计算出汇总纳税企业的应纳所得税总额,最后按76号公告第六条规定的比例和按第十五条计算的分摊比例,向总机构和分支机构分摊就地缴纳的企业所得税款。

第一步:A公司统一计算全部应纳税所得额:20000万

第二步:划分应纳税所得额:

1、各分公司分摊50%应纳税所得额=20000×50%=10000万

2、计算成都分公司分摊比例

(该分支机构营业收入/各分支机构营业收入之和)×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30

=50%×0.30+20%×0.35+40%×0.35=0.36

3、计算成都分公司应纳税所得额

10000×0.36=3600万

第三步:计算不同税率地区的应纳所得税总额

1、成都分公司应纳所得税额=3600万×15%=540万

2、其他公司应纳所得税额=(20000-3600)×25%=4100万

3、应纳所得税总额=4640万

第四步:分摊应纳企业所得税

1、各分公司分摊50%的应纳企业所得税=4640×50%=2320万

2、成都分公司分摊应纳企业所得税=2320×0.36=835.2万。

案 例 二 (厦门税务)

A公司是位于厦门的总机构企业,2021年第二季度应纳税所得额为1000万元。它在海南自由贸易港设立了一家分公司(符合鼓励类产业企业条件,税率为15%),在广东横琴新区设立了一家分公司(符合鼓励类产业企业条件,税率为15%),海南分公司和广东分公司的分配比例分别为20%和80%,那么A公司2021年第2季度应纳所得税额该如何计算呢?

首先,计算不同税率地区机构的应纳税所得额

总机构1000×50%=500万元

海南分公司1000×50%×20%=100万元

广东分公司1000×50%×80%=400万元

其次,计算应纳所得税额

总机构500×25%=125万元

海南分公司100×15%=15万元

广东分公司400×15%=60万元

合计:125万元+15万元+60万元=200万元

最后,分摊就地缴纳的税额

总机构200×50%=100万元

海南分公司200×50%×20%=20万元

广东分公司200×50%×80%=80万元

因此,A公司第2季度应纳税额为100万元

案例三

(一)总机构基本情况

某公司成立于2016年,总部位于漳州市芗城区,在漳州市长泰县、漳浦县设有分公司。

(二)汇总纳税企业的设立

总机构2017年在杭州增设分公司(简称杭州分公司)

具体业务流程如下:

1、首先,总机构需到其主管税务机关办理税务登记变更手续,增加其分支机构信息。并报送《跨地区经营汇总纳税总分机构备案表(总机构)》完成备案手续。

2、其次,杭州分公司需到其主管税务机关办理注册税务登记手续。并报送《跨地区经营汇总纳税总分机构备案表(分支机构)》、完成备案手续。

3、同时,晋安区、马尾区分公司需向其主管税务机关报送《跨地区经营汇总纳税总分机构备案表(分支机构)》完成备案手续。

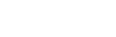

2017年公司数据

假设总分机构相同税率,计算过程如下:

步骤一:根据分支机构三因素权重计算税款分配比例。

长泰县分公司分配比例=

(400÷1000×0.35)+(80÷200×0.35)+(1000÷3000×0.3)=

0.14+0.14+0.1=0.38

漳浦县分公司分配比例=

(500÷1000×0.35)+(80÷200×0.35)+(1500÷3000×0.3)=

0.175+0.14+0.15=0.465

杭州分公司分配比例=

(100÷1000×0.35)+(40÷200×0.35)+(500÷3000×0.3)=

0.035+0.07+0.05=0.155

步骤二:计算总分支机构应缴纳的税款。

总机构应缴纳的税款=200×50%=100万元,

其中的50万元为财政集中分配所得税,另50万元为总机构应分摊所得税。

分支机构应缴纳的税款=200×50%=100万元。

步骤三:根据分配比例计算分配税款额。 分配总额 200×50%=100万元

长泰县分公司=100×0.38=38万元;

漳浦县分公司=100×0.465=46.5万元;

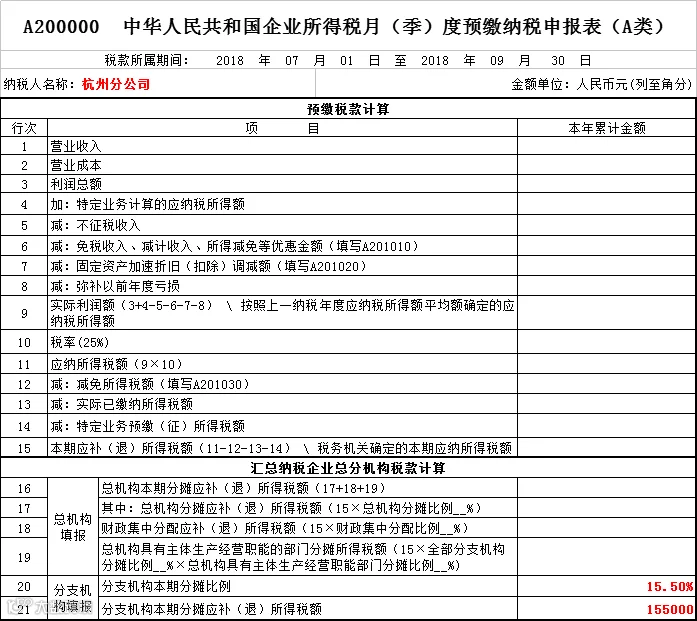

杭州分公司=100×0.155=15.5万元。

案例四

天津市某居民企业分别在河北、山东和西部地区设立了分支机构A、B和C, C分支机构企业所得税适用税率为15%,在X国设立了境外分支机构D,总机构还设立了主体生产经营部门E,其账务能够不管理职能部门分开核算。2019年11月1日,企业根据实际经营需要,将分支机构B进行撤销。2018年财务情况如下:

(一)填报案例——前三季度预缴处理

2019年第一季度,总机构确认当年分配比例

机构A

=0.35×2000/7000+0.35×400/1400+0.3×800/2600=0.2923

机构B

=0.35×1500/7000+0.35×300/1400+0.3×500/2600=0.2077

机构C

=0.35×1000/7000+0.35×200/1400+0.3×300/2600=0.1346

独立生产经营部门E

=0.35×2500/7000+0.35×500/1400+0.3×1000/2600=0.3654

(二)填报案例——第四季度预缴

2019年第四季度,机构B撤销。总机构变更当年分配比例

机构A

=0.35×2000/5500+0.35×400/1100+0.3×800/2100=0.3688

机构C

=0.35×1000/5500+0.35×200/1100+0.3×300/2100=0.1701

独立生产经营部门E

=0.35×2500/5500+0.35×500/1100+0.3×1000/2100=0.4611

2019年第四季度,该企业实际利润额为1000万元,计算过程

(1)总机构和分支机构各自分摊的应纳税所得额

总机构分摊应纳税所得额

=1000×50%=500

A分摊应纳税所得额

=1000×50%×0.3688=184.4

C分摊应纳税所得额

=1000×50%×0.1701=85.05

E分摊应纳税所得额

=1000×50%×0.4611=230.55

(2)计算该企业的应纳企业所得税税额

总机构应纳税额=500×25%=125

A应纳税额=184.4×25%=46.1

C应纳税额=85.05×15%=12.76

E应纳税额=230.55×25%=57.64

该企业应纳税额

=125+46.1+12.76+57.64=241.5

(3)将应纳企业所得税税额在总分机构之间按照比例分摊

总机构分摊就地缴纳税额=241.5×25%=60.38

财政集中分配税额=241.5×25%=60.38

A分摊税额=241.5×50%×0.3688=44.53

C分摊税额=241.5×50%×0.1701=20.54

E分摊税额=241.5×50%×0.4611=55.68

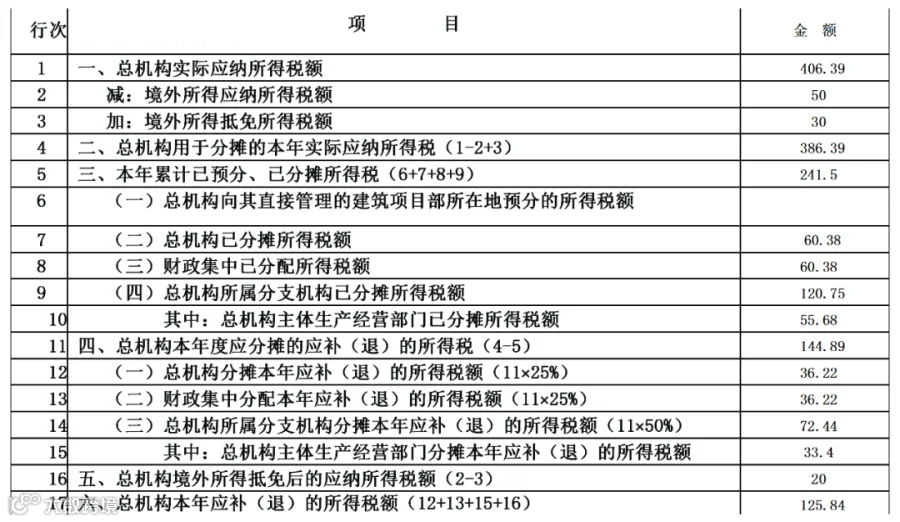

(三)填报案例——2019年汇缴

假设前三季度未预缴企业所得税,2019年度汇算清缴企业应纳税所得额为1600万元。同时,境外所得应纳所得税额50万元,境外所得抵免所得税额30万元。计算总机构和各分支机构缴纳税款情况:

1.总机构和分支机构各自分摊的应纳税所得额

总机构分摊应纳税所得额

=1600×50%=800

A分摊应纳税所得额

=1600×50%×0.3688=295.04

C分摊应纳税所得额

=1600×50%×0.1701=136.08

E分摊应纳税所得额

=1600×50%×0.4611=368.88

2.计算该企业应纳的企业所得税税额

总机构应纳税额=800×25%=200

A应纳税额=295.04×25%=73.76

C应纳税额=136.08×15%=20.41

E应纳税额=368.88×25%=92.22

企业应纳税额

=200+73.76+20.41+92.22=386.39

减免所得税额=136.08×10%=13.61

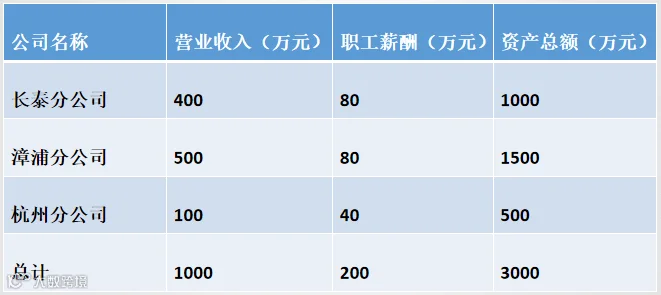

3.A100000 主表(部分

企业实际应纳所得税额

=386.39+50-30=406.39

用于分摊的本年实际应纳所得税

=406.39-50+30=386.39

本年应补(退)所得税额

=386.39-241.5=144.89

总机构分摊就地缴纳税额

=144.89×25%=36.22

财政集中分配税额

=144.89×25%=36.22

A分摊税额

=144.89×50%×0.3688=26.72

C分摊税额

=144.89×50%×0.1701=12.32

E分摊税额

=144.89×50%×0.4611=33.4

A109010 企业所得税汇总纳税分支机构所得税分配表

案例五

甲公司经营范围包括房地产开发和住宿业,乙酒店是其同一市内的分支机构。甲、乙公司独立核算,增值税分别纳税(不同税号)。甲公司采购了一批酒店用品(取得增值税专用发票),移送给乙公司使用,甲公司可以抵扣进项税额吗?这批货物要不要缴税呢?增值税和企业所得税都要缴吗?

分析:

一、汇总纳税还是分开纳税

(一)增值税

《中华人民共和国增值税暂行条例》第二十二条第一款规定,固定业户应当向其机构所在地的主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经国务院财政、税务主管部门或者其授权的财政、税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。可见,对不在同一县(市)的总分机构一般情况下应当分别纳税,汇总纳税需经批准。对在同一县(市)的总分机构,文件未作明确要求。

(二)企业所得税

根据《企业所得税法》第五十条第二款规定,居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。根据《企业所得税法实施条例》第一百二十五条规定,企业汇总计算并缴纳企业所得税时,应当统一核算应纳税所得额,具体办法由国务院财政、税务主管部门另行制定。根据上述规定,甲乙公司增值税可以独立核算分开纳税,企业所得税应当统一核算汇总纳税。

二、甲公司购进酒店用品能否抵扣增值税?根据《增值税暂行条例》第八条规定,纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额。下列进项税额准予从销项税额中抵扣:

(一)从销售方取得的增值税专用发票上注明的增值税额。因此,甲公司可以抵扣进项税额。

三、甲公司将酒店用品移送乙公司需要视同销售吗?

(一)增值税

需要视同销售。

甲乙公司未实行统一核算,根据《增值税暂行条例》第四条第八项规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人应当视同销售。又根据《中华人民共和国增值税暂行条例》第二十二条规定,固定业户应当向其机构所在地的主管税务机关申报纳税。甲公司与乙公司属于独立的固定业户,应当分别纳税,甲公司向乙公司移送货物应当视同销售。

(二)企业所得税

不需要视同销售。

《中华人民共和国企业所得税法实施条例》规定:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、赞助、集资、广告、样品、职工福利和利润分配等用途的,应当视同销售货物、转让财产和提供劳务,国务院财政、税务主管部门另有规定的除外。《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

1.用于市场推广或销售;2.用于交际应酬;3.用于职工奖励或福利;4.用于股息分配;5.用于对外捐赠;6.其他改变资产所有权属的用途。其中,除另有规定外,应按照被移送资产的公允价值确定销售收入。

上述企业发生资产所有权属转移的情形,一般情况下需要视同销售缴纳企业所得税。

《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第一条规定,企业发生下列情形的处置资产,除将资产转移至境外以外,由于资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算。

1.将资产用于生产、制造、加工另一产品;2.改变资产形状、结构或性能;3.改变资产用途(如,自建商品房转为自用或经营);4.将资产在总机构及其分支机构之间转移;5.上述两种或两种以上情形的混合;6.其他不改变资产所有权属的用途。因此,甲公司将购入的酒店用品移送给乙公司,属于资产在总机构及其分支机构之间转移,企业所得税不需要视同销售。

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691