员工报销住宿费,处理不得当,

小心引来稽查!

PART 01

案例一:

***市场营销策划服务部

统一社会信用代码:9***W

行政处罚决定书文号:***税稽二罚﹝2024﹞39号

处罚类别:罚款

处罚决定日期:2024-09-13

处罚内容:对该单位未按规定申报缴纳的个人所得税60.00元,处以未按规定申报缴纳税款百分之五十的罚款,罚款金额为30.00元。

罚款金额(万元):0.003

违法行为类型:《中华人民共和国税收征收管理法》

违法事实:2022年该单位在管理费用中列支住宿费1,200.00元,无住宿业务发生证明资料,未按规定申报缴纳个人所得税。

处罚依据:《中华人民共和国税收征收管理法》第六十三条第一款

处罚机关:国家税务总局***税务局第二稽查局

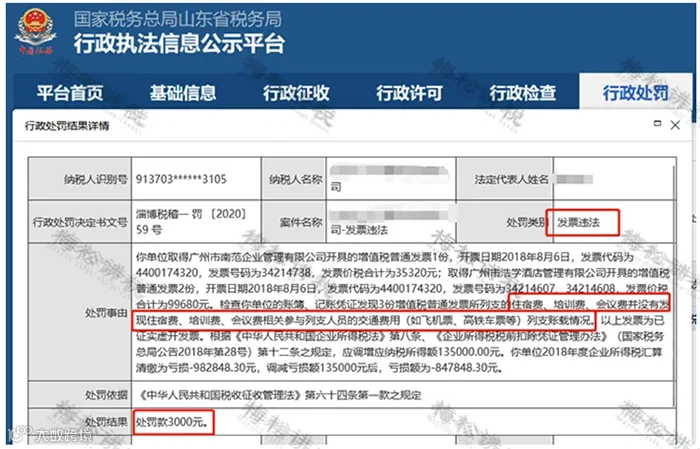

案例二:

处罚事由:

检查你单位的账簿、记账凭证发现3份增值税普通发票所列支的住宿费、培训费、会议费,并没有发现住宿费、培训费、会议费相关参与列支人员的交通费用(如飞机票、高铁车票等)列支账载情况。以上发票为已证实虚开发票。

PART 02

PART 03

给大家总结一下就是:

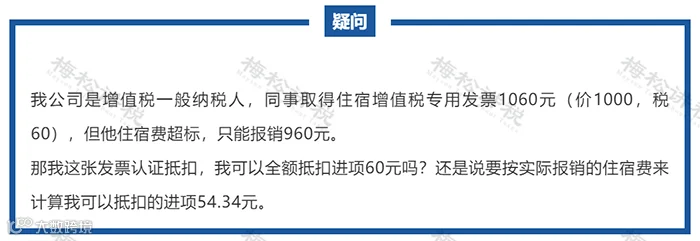

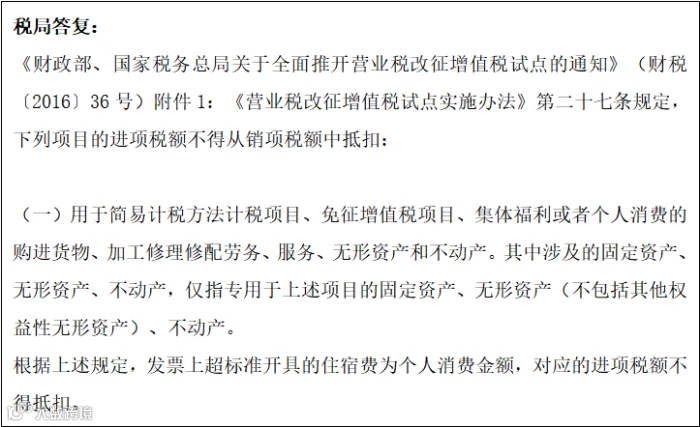

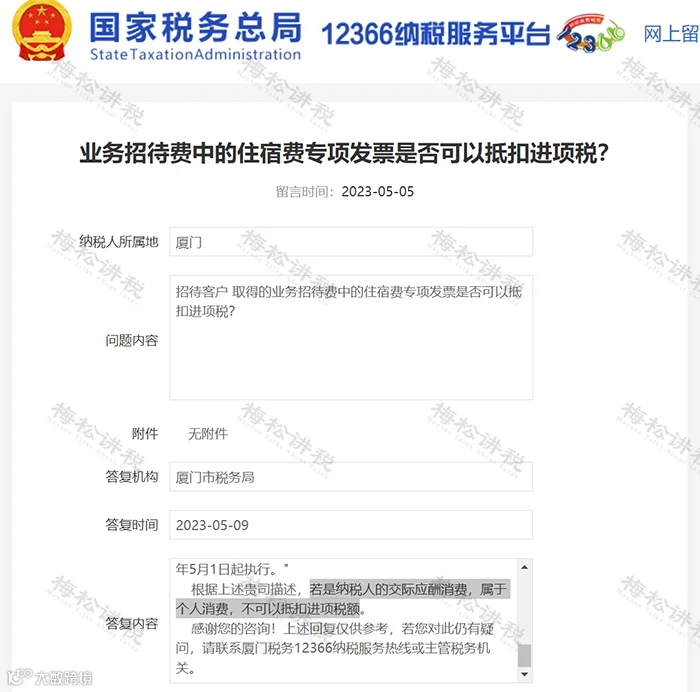

1、企业一般意义上的“业务招待费”可能包括生产经营需要的宴请、旅游景点参观、娱乐、以及住宿费用等,这些基本属于是“交际应酬费”,相关专票的进项税额不能抵扣,只能做转出;

2、企业如果负担的其他企业员工的差旅费,能不能抵扣进项税要综合业务的性质判断:

比如,A公司聘请B公司的员工维修一项机器设备,B公司员工因此产生的住宿费用由A公司负责,该项费用企业列入业务招待费,此时的住宿费非交际应酬性消费而属于生产性支出,可以抵扣进项税。

3、企业应严格区分业务招待费和会议费,不得将业务招待费内容计入会议费税前列支和抵扣,会议费正常情况下需要提供会议时间地点人员、会议记录等材料作为税前扣除的辅助材料,同时其符合上述情况的会议费不属于交际应酬费范畴可以进项抵扣。

PART 04

PART 02

首先明确第一点,个人所得税与企业所得税政策,都没有制定过差旅费津贴的标准,也没有授权税务总局、省及省以下税务机关制定此类标准。

其次明确第二点,国家和税务局并没有权力替企业制定出差人员差旅费标准,或者要求企业执行政府相关部门制定的公务人员差旅费标准。按《公司法》的规定,公司自主经营权不受影响。

也就是说,企业的差旅费津贴可以自己制定,但是,在征税问题上,税务的权力是很大的,税企就算对标准高低的意见达不成一致,税务也有权按其认定征税。当然,纳税人如果对税务的核定有异议,可以按规定进行复议甚至诉讼。

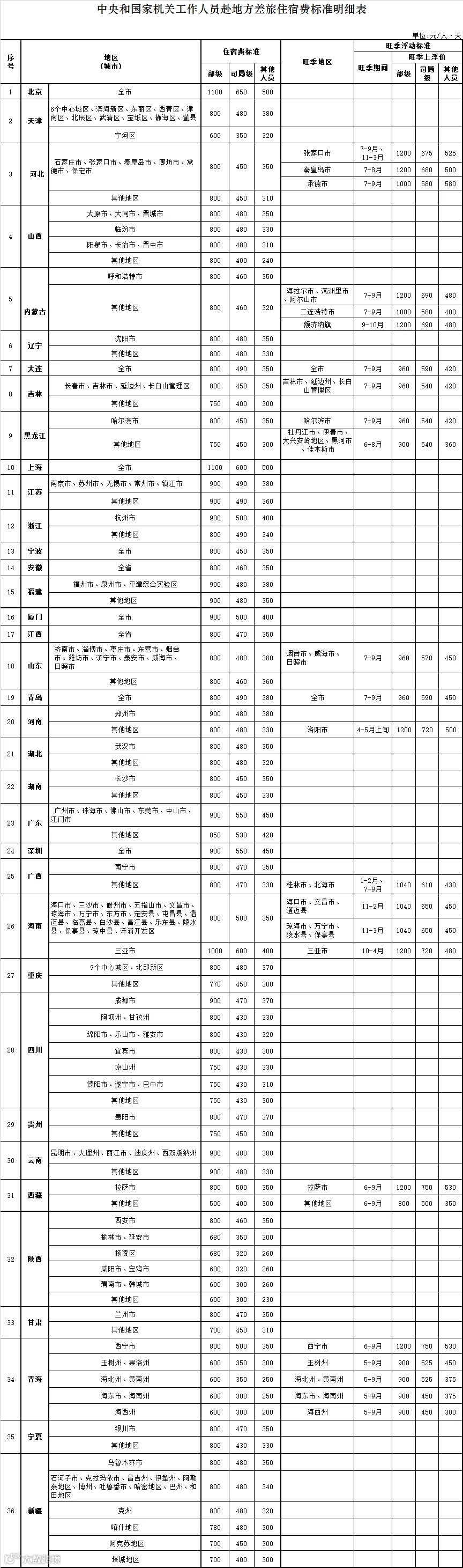

1、自行制定标准

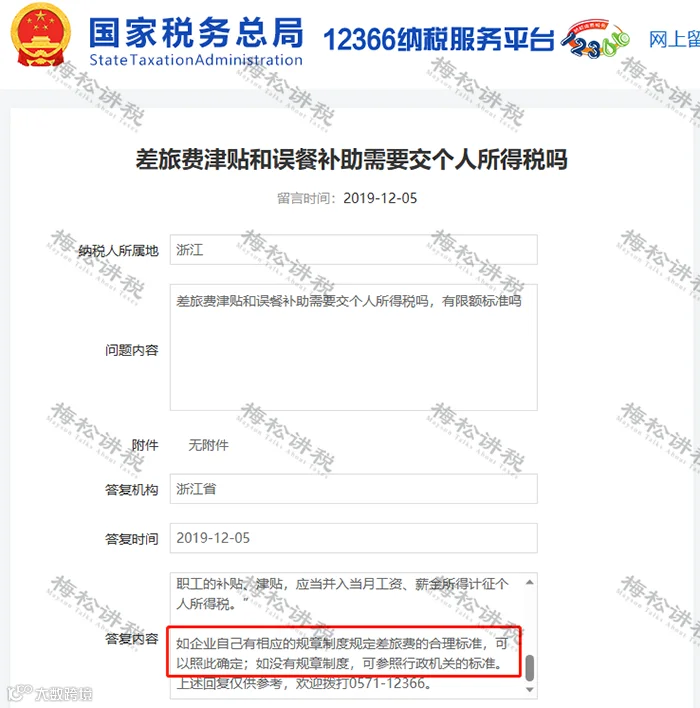

浙江省税务局答复(2019-12-05):如企业自己有相应的规章制度规定差旅费的合理标准,可以照此确定。

2、参照行政机关执行

同样来自于浙江省税务局上述答复:如没有规章制度,可参照行政机关的标准(仅供参考)。

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691