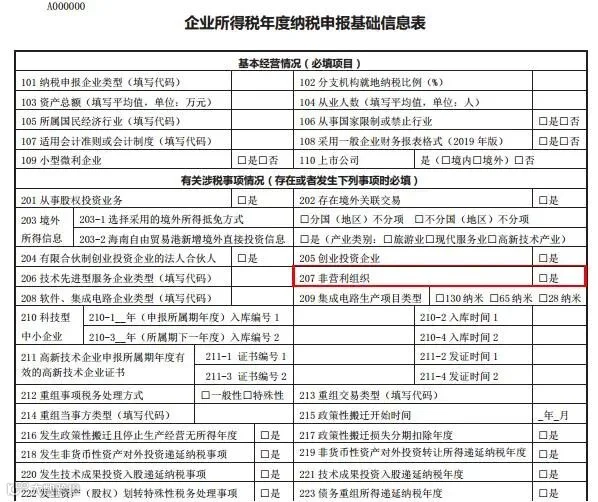

非营利组织!

汇算清缴要点你get到了吗?

根据《财政部 税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2018〕13号,以下简称“通知”)规定,符合条件的非营利组织必须是依照国家有关法律法规设立或登记的事业单位、社会团体、基金会、社会服务机构、宗教活动场所、宗教院校以及财政部、税务总局认定的其他非营利组织,且必须同时满足《通知》第一条规定的其他条件。

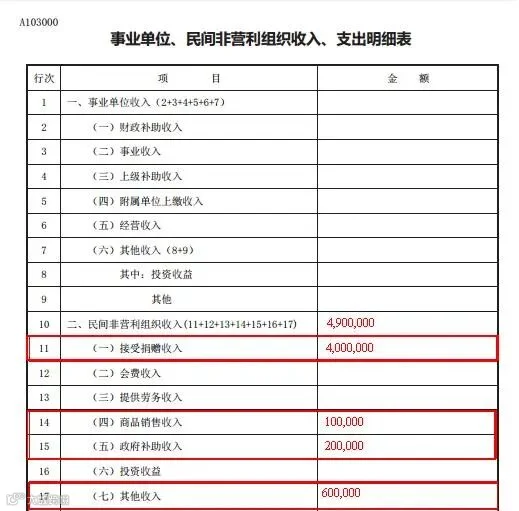

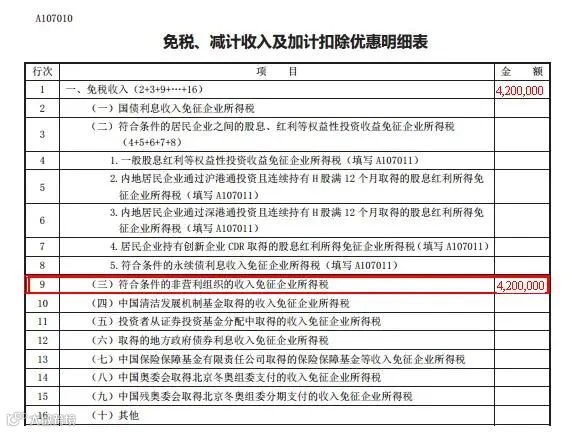

非营利组织取得免税资格后,在有效期内可在企业所得税申报中对符合条件的免税收入进行申报。关于免税收入的规定如下:

那么非营利组织企业所得税汇算清缴要点你都get到了吗?下面让小微通过一个实际案例帮助大家更好的学习吧!

相关政策依据:

《中华人民共和国企业所得税法》

《中华人民共和国企业所得税法实施条例》

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)

《财政部 国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)

《财政部 税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2018〕13号)

《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)

五筐科技

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691