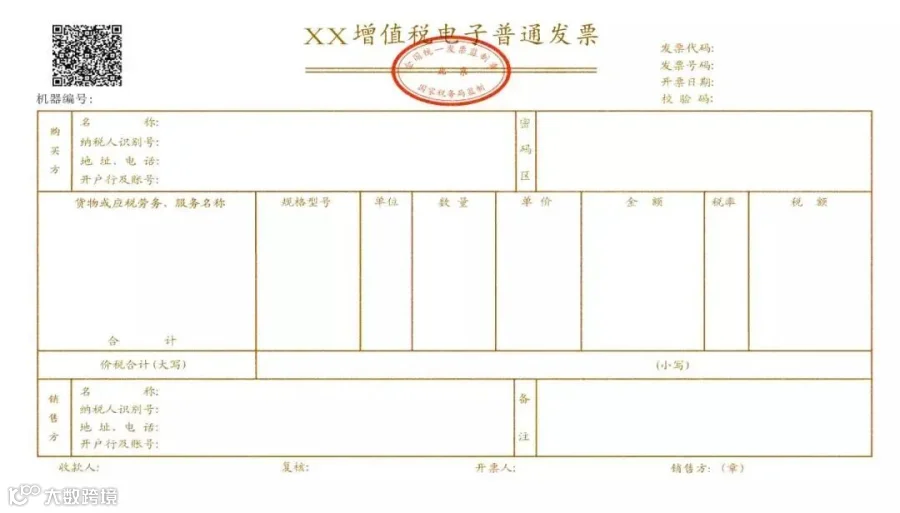

根据《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告 2015年第84号)规定,增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与国税机关监制的增值税普通发票相同。

根据《关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)规定,纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票,属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。

根据《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)规定,电子会计凭证包括电子发票。来源合法、真实的电子会计凭证与纸质会计凭证具有同等法律效力。

五筐经济发展

五筐经济发展