也就是说,纳税人能不能享受“六税两费”的优惠,要以当年的企业所得税汇算清缴情况为准。

登记为增值税一般纳税人的企业,按规定办理汇算清缴后确定汇算年度(上年度)属于小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日享受“六税两费”减免优惠。

四、案例解析

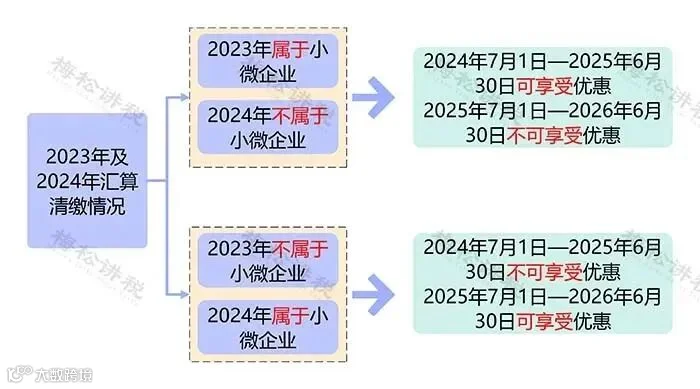

情况一:

某公司(增值税一般纳税人)2023年度企业所得税汇算清缴属于小型微利企业,2024年度企业所得税汇算清缴已于2025年5月结束,该公司2024年度不属于小型微利企业。

那么根据规定,该公司在2025年1月1日—6月30日可享受“六税两费”的减免优惠,2025年7月1日—2026年6月30日不能享受优惠。

情况二:

某公司(增值税一般纳税人)2023年度企业所得税汇算清缴不属于小型微利企业,2024年度企业所得税汇算清缴已于2024年5月结束,根据申报,该公司2024年度属于小型微利企业。

那么根据规定,该公司在2025年1月1日—6月30日不能享受“六税两费”的减免优惠,2025年7月1日—2026年6月30日可以享受优惠。

因此,大家在享受下半年的“六税两费”优惠(尤其是印花税)时,千万别申报错了!

五筐经济发展

五筐经济发展