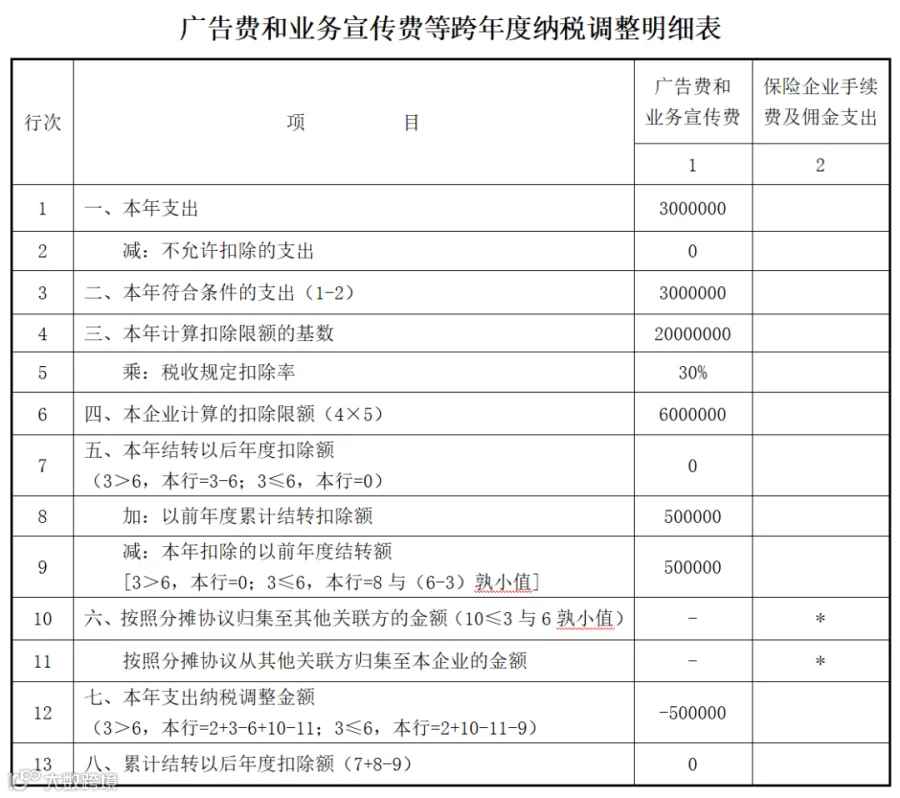

1.甲企业自身限额:

3000万 × 15% = 450万。

本年结转以后年度扣除额:600万 - 450万=150万。

可归集至乙企业的金额:450万 × 40% = 180万。

甲企业总计可扣除额:450万 - 180万(归集至乙) = 270万。

本年支出纳税调整金额:600万 - 450万+180万 = 330万。

结论:甲企业实际发生广宣费600万,总计可扣除270万,纳税调增330万,结转以后年度扣除150万。

2.乙企业自身限额:

2000万 × 15% = 300万。

本年结转以后年度扣除额:400万 - 300万=100万。

乙企业总计可扣除额:300万(自身限额)+ 180万(额外分摊来自甲)= 480万。

本年支出纳税调整金额:400万 - 300万-180万 = -80万。

结论:乙企业实际发生广宣费400万,总计可扣除480万,纳税调减80万,结转以后年度扣除100万。

五筐经济发展

五筐经济发展