2025年的春运进入高峰期,交通运输服务领域迎来了一波高潮,这一期,我们收集整理了一篇关于旅客运输服务增值税的热点问答,快来看看吧!

增值税一般纳税人购进国内旅客运输服务,

能否抵扣进项税额?

答:可以。自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

增值税一般纳税人购进国际旅客运输服务,

能否抵扣进项税额?

答:不能。纳税人提供国际旅客运输服务,适用增值税零税率或免税政策。相应地,购买国际旅客运输服务不能抵扣进项税额。

增值税一般纳税人购进国内旅客运输服务取得

增值税电子普通发票的,如何计算进项税额?

答:增值税一般纳税人购进国内旅客运输服务取得增值税电子普通发票的,进项税额为发票上注明的税额。

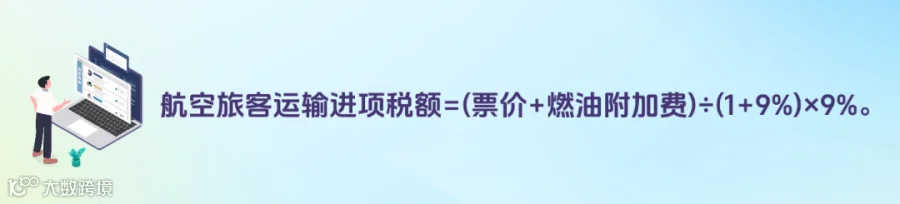

增值税一般纳税人购进国内旅客运输服务取得

航空运输电子客票行程单的,如何计算进项

税额?

答:取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%。

公司因员工出差计划取消,支付给航空代理

公司退票费,并取得了6%税率的增值税专

用发票。公司可以抵扣该笔进项税额吗?

答:按照现行政策规定,航空代理公司收取的退票费,属于现代服务业的征税范围,应按照6%税率计算缴纳增值税。公司因公务支付的退票费,属于可抵扣的进项税范围,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691