01

企业所得税

二十一、设有非法人分支机构的居民企业享受企业所得税优惠事项的,应如何归集和留存相关资料备查?

留存备查资料是企业自行判断是否符合相关优惠事项规定条件的直接依据,企业应当在年度纳税申报前全面归集、整理并认真研判。根据《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号) 第八条规定,设有非法人分支机构的居民企业,由居民企业的总机构以及汇总纳税的主要机构、场所负责统一归集并留存备查资料。分支机构按照规定可独立享受优惠事项的,由分支机构以及被汇总纳税的非居民企业机构、场所负责归集并留存备查资料,同时分支机构应在当完成年度汇算清缴后将留存的备查资料清单送总机构以及汇总纳税的主要机构、场所汇总。如:设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税优惠事项,当设在西部地区的分支机构符合规定条件而享受优惠事项的,由该分支机构负责归集并留存相关备查资料,并同时将其留存备查资料的清单提供总机构汇总。

二十二、以总机构名义进行生产经营的非法人分支机构如何证明其二级及以下分支机构身份?

以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分支机构所得税分配表,应在预缴申报期内向其所在地主管税务机关报送非法人营业执照(或登记证书)的复印件、由总机构出具的二级及以下分支机构的有效证明和支持有效证明的相关材料(包括总机构拨款证明、总分机构协议或合同、公司章程、管理制度等),证明其二级及以下分支机构身份。 二级及以下分支机构所在地主管税务机关应对二级及以下分支机构进行审核鉴定,对应按本办法规定就地分摊缴纳企业所得税的二级分支机构,应督促其及时就地缴纳企业所得税。 汇总纳税企业以后年度改变组织结构的,该分支机构应按上述规定报送相关证据,分支机构所在地主管税务机关重新进行审核鉴定。

二十三、非法人分支机构何时应视同独立纳税人计算并就地缴纳企业所得税?

以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分支机构所得税分配表,也无法提供57号公告第二十三条规定的相关证据证明其二级及以下分支机构身份的,应视同独立纳税人计算并就地缴纳企业所得税,不执行57号公告的相关规定。

按上款规定视同独立纳税人的分支机构,其独立纳税人身份一个年度内不得变更。

二十四、汇总纳税企业发生的资产损失应如何申报扣除?

根据57号公告第25条规定,分支机构资产损失无需报送税务机关相关资料,但需报送总机构。

(一)总机构及二级分支机构发生的资产损失,除应按专项申报和清单申报的有关规定各自向所在地主管税务机关申报外,二级分支机构还应同时上报总机构;三级及以下分支机构发生的资产损失不需向所在地主管税务机关申报,应并入二级分支机构,由二级分支机构统一申报。 (二)总机构对各分支机构上报的资产损失,除税务机关另有规定外,应以清单申报的形式向所在地主管税务机关申报。

(三)总机构将分支机构所属资产捆绑打包转让所发生的资产损失,由总机构向所在地主管税务机关专项申报。

二级分支机构所在地主管税务机关应对二级分支机构申报扣除的资产损失强化后续管理。 根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号):企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。

二十五、对分支机构的企业所得税优惠事项,分支机构所在地应如何加强后续管理?

对于按照税收法律、法规和其他规定,由分支机构所在地主管税务机关管理的企业所得税优惠事项,分支机构所在地主管税务机关应加强审批(核)、备案管理,并通过评估、检查和台账管理等手段,加强后续管理。

二十六、如何汇总纳税企业和二级分支机构实施税务检查?查补的企业所得税应如何计算补缴?

总机构所在地主管税务机关应加强对汇总纳税企业申报缴纳企业所得税的管理,可以对企业自行实施税务检查,也可以与二级分支机构所在地主管税务机关联合实施税务检查。

总机构所在地主管税务机关应对查实项目按照《企业所得税法》的规定统一计算查增的应纳税所得额和应纳税额。

总机构应将查补所得税款(包括滞纳金、罚款,下同)的50%按照本办法第十五条规定计算的分摊比例,分摊给各分支机构(不包括本办法第五条规定的分支机构)缴纳,各分支机构根据分摊查补税款就地办理缴库;50%分摊给总机构缴纳,其中25%就地办理缴库,25%就地全额缴入中央国库。具体的税款缴库程序按照财预[2012]40号文件第五条等相关规定执行。

(一)汇总纳税企业缴纳查补所得税款时,总机构应向其所在地主管税务机关报送汇总纳税企业分支机构所得税分配表和总机构所在地主管税务机关出具的税务检查结论,各分支机构也应向其所在地主管税务机关报送经总机构所在地主管税务机关受理的汇总纳税企业分支机构所得税分配表和税务检查结论。

(二)二级分支机构所在地主管税务机关应配合总机构所在地主管税务机关对其主管二级分支机构实施税务检查,也可以自行对该二级分支机构实施税务检查。 二级分支机构所在地主管税务机关自行对其主管二级分支机构实施税务检查,可对查实项目按照《企业所得税法》的规定自行计算查增的应纳税所得额和应纳税额。计算查增的应纳税所得额时,应减除允许弥补的汇总纳税企业以前年度亏损;对于需由总机构统一计算的税前扣除项目,不得由分支机构自行计算调整。

二级分支机构应将查补所得税款的50%分摊给总机构缴纳,其中25%就地办理缴库,25%就地全额缴入中央国库;50%分摊给该二级分支机构就地办理缴库。具体的税款缴库程序按照财预[2012]40号文件第五条等相关规定执行。

汇总纳税企业缴纳查补所得税款时,总机构应向其所在地主管税务机关报送经二级分支机构所在地主管税务机关受理的汇总纳税企业分支机构所得税分配表和二级分支机构所在地主管税务机关出具的税务检查结论,二级分支机构也应向其所在地主管税务机关报送汇总纳税企业分支机构所得税分配表和税务检查结论。

二十七、税务机关应将汇总纳税企业的哪些信息定期分省汇总上传至总局跨地区汇总纳税企业管理信息交换平台?

税务机关应将汇总纳税企业总机构、分支机构的税务登记信息、备案信息、总机构出具的分支机构有效证明情况及分支机构审核鉴定情况、企业所得税月(季)度预缴纳税申报表和年度纳税申报表、汇总纳税企业分支机构所得税分配表、财务报表(或年度财务状况和营业收支情况)、企业所得税款入库情况、资产损失情况、税收优惠情况、各分支机构参与企业年度纳税调整情况的说明、税务检查及查补税款分摊和入库情况等信息,定期分省汇总上传至国家税务总局跨地区经营汇总纳税企业管理信息交换平台。

二十八、汇总纳税企业能否核定征收企业所得税?

57号公告第三十一条规定,汇总纳税企业不得核定征收企业所得税。

二十九、居民企业在同一省内设立不具有法人资格分支机构的,企业所得税如何征管?

居民企业在中国境内没有跨地区设立不具有法人资格分支机构,仅在同一省、自治区、直辖市和计划单列市(以下称同一地区)内设立不具有法人资格分支机构的,其企业所得税征收管理办法,由各省、自治区、直辖市和计划单列市国家税务局、地方税务局参照57号公告联合制定。 居民企业在中国境内既跨地区设立不具有法人资格分支机构,又在同一地区内设立不具有法人资格分支机构的,其企业所得税征收管理实行57号公告。

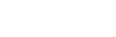

三十、跨地区经营建筑企业的所得税征管是如何规定的?

《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号)规定:

(一)跨地区建筑业企业所得税征管,依据国税函〔2010〕156号规定处理,建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分支机构所得税分配表,也无法提供文件规定相关证据证明其二级及以下分支机构身份的,应视同独立纳税人并就地缴纳企业所得税。

总机构应当自年度终了5个月内,汇总计算年度应纳所得税额,扣除已预缴的税款,计算出应缴应退税款,分别由总机构和各分支机构就地办理税款缴库或退库。

(二)统一计算、分级管理

建筑企业所属二级或二级以下分支机构直接管理的项目部不就地预缴企业所得税,其经营收入、职工工资和资产总额应汇总到二级分支机构统一核算,由二级分支机构规定的办法预缴企业所得税。

(三)就地预缴、汇算清缴

汇总计算的企业所得税,包括预缴税款和汇算清缴应缴应退税款,50%在各分支机构间分摊,各分支机构根据分摊税款就地办理缴库或退库;50%由总机构分摊缴纳,其中25%就地办理缴库或退库,25%就地全额缴入中央国库或退库。(注:以福建为例,省内跨市(县)总分机构按照60%:40%的比例分享。)

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691