历时两年,安徽宣城特大虚开发票案告破,涉案金额达71.5亿元,共有52名被告人,涉及虚开增值税专用发票罪、伪造国家机关印章罪等8个罪名,证据材料更是有上百箱……

历时两年

安徽最大虚开发票案告破

1月4日,安徽宣城检察通报了一例特大虚开发票案:宣城市大凌商务信息咨询有限公司(以下简称大凌公司)虚开发票71.5亿。

据悉,该案系宣城市史上最大的一起涉税犯罪案,涉及的财务资料、假公章、假发票、网银U盾、税控盘、手机等证据材料有100余箱,微信聊天记录几十万条、T+数据及银行资金流水数据上亿条。

主要的犯罪手段如下:

一、暗度陈仓,利用400余家“空壳”公司骗取国家税款

2015年10月至2020年4月,被告人张某凌以大凌公司为管理平台,安排员工注册、租用、购进445家空壳公司,采取虚构业务往来、虚假资金支付、资金回流等手段,以收取开票费的方式:

1、虚开增值税专票43283份,价税合计45亿余元,税额4.5亿余元;

2、虚开增值税普票8575份,价税合计8亿余元。骗取地方财政奖补资金5亿余元。

3、从35家上游石化公司、空壳企业等虚开增值税专票认证抵扣增值税税款,价税合计18亿余元,税额2亿余元。

二、掩人耳目,以伪造大量印章等手段逃避税务部门检查

为实施、掩盖虚开犯罪行为,逃避税务部门检查,张某凌犯罪团伙购买大量伪造的增值税普通发票,虚构空壳企业的运营成本及业务的真实性。为了出证明和办理相关资质,张某凌犯罪团伙还伪造了大量国家机关印章及公司、事业单位印章,以注册空壳企业、虚构业务合同;利用控制的空壳企业“互开洗票”,规避税收管理信息系统监控。

该犯罪团伙还特地设置了一个微信群,名为“特殊问题对接群”,主要是大家商量如何规避和解决税务检查中出现的问题。

最终判决结果:

1、主犯张某凌犯虚开增值税专用发票罪,虚开发票罪,持有伪造的发票罪,伪造国家机关印章罪,伪造公司、事业单位印章罪,数罪并罚,判处有期徒刑二十年,并处没收个人全部财产;

2、其余从犯张某艳、王某等38人犯虚开增值税专用发票罪,虚开发票罪,持有伪造的发票罪,伪造国家机关印章罪,非法购买增值税专用发票罪其中一罪或数罪,被判处十年八个月至一年不等的刑期,并处数额不等的罚金。

●●●

··· ···

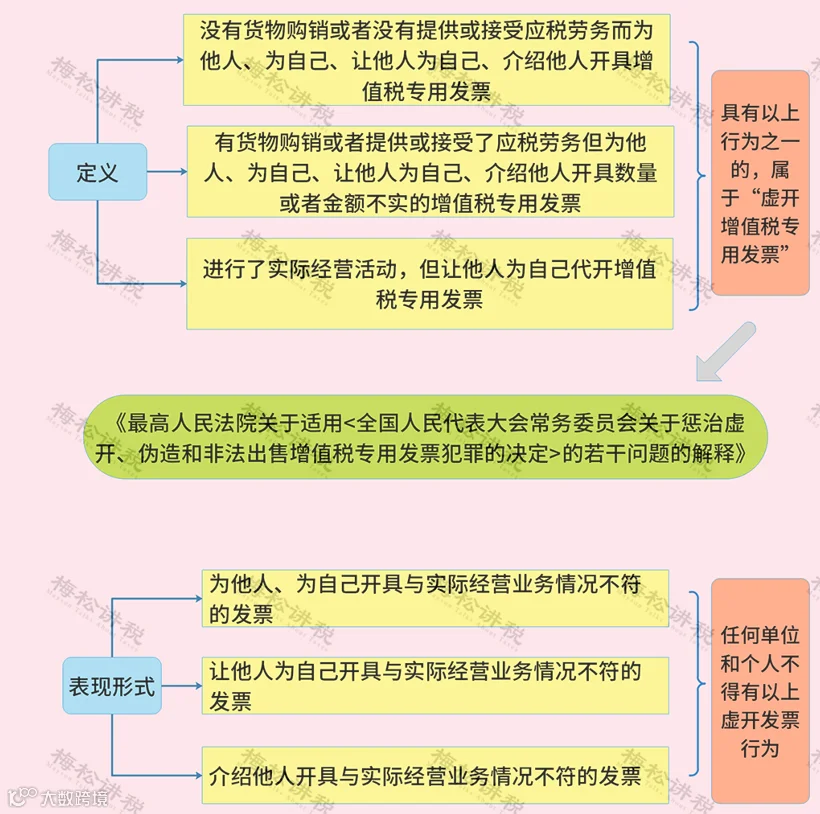

虚开发票如何界定?

会计不小心收到虚开的发票,

有什么后果?

一、虚开发票的法律界定如下:

二、不小心收到虚开票,后果也很严重:

1、要补税

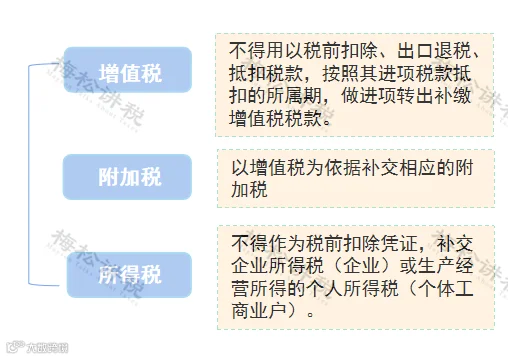

企业收到虚开的增值税发票,即便交易是真实的,且符合善意取得的要求,但是虚开的发票往往不能作为扣税凭证,还是要面临补税。

税法依据:

(1)《国家税务总局关于开展打击制售假发票和非法代开发票专项整治行动有关问题的通知》(国税发[2008]40号),对于不符合规定的发票和其他凭证,包括虚假发票和非法代开发票,均不得用以税前扣除、出口退税、抵扣税款。

(2)《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号):企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票(以下简称“不合规发票”),不得作为税前扣除凭证。

2、可能产生罚款+滞纳金

如果不符合善意取得的要求,可能会被视为串通开票方,采用欺骗隐瞒的方式逃避纳税,继而判定为偷税!一旦被判定为偷税,就会有0.5-5倍的罚款,以及滞纳金,情节严重的还可能会坐牢!

注意!善意取得应满足以下条件:

(1)购货方与销售方存在真实的交易;

(2)销售方使用的是其所在省(自治区、直辖市和计划单列市)的专用发票;

(3)专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容与实际相符;

(4)没有证据表明购货方知道销售方提供的专用发票是以非法手段获得的。

●●●

··· ···

不小心收到

虚开的发票怎么办?如何自救?

如果你一不小心成了这个“倒霉蛋”,收到与实际经营业务不符的发票,察觉对方有虚开嫌疑,可参照下列方法自救:

一、重新获取符合规定的发票

如果发现你手头的发票是与实际经营业务不符,若支出真实且已实际发生,应当第一时间要求对方补开、换开发票、其他外部凭证。

补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

注意,如果发票对应年度企业所得税汇算清缴期已经结束,企业应当自被税务机关告知之日起60日内补开、换开符合规定的发票、其他外部凭证。

二、无法重新获取发票时,留存“善意取得”的证据

“善意取得”虚开发票的,不以偷税论处,同时无需缴纳滞纳金。因此,无法重新获取发票时,一定要留后手,即“善意取得”的证据。

善意取得的关键性证据有三点:

1.相关业务真实性的资料

2.资金未回流

3.未支付手续费

三、无法重新获取发票时,税务处理一定要合规

1、增值税处理

(1)尚未申报抵扣的,暂缓抵扣;已经申报抵扣的,一律先作进项税额转出。

(2)尚未申报办理出口退税的,暂不办理退税;已经办理出口退税的,税务机关可按所涉专票注明的税额作进项转出处理或追回退税款。

(3)经核实,符合现行增值税进项税额抵扣或出口退税相关规定的,企业可继续申报抵扣或重新办理出口退税。

税法依据:《关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)

2、所得税处理

(1)企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

①无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

②相关业务活动的合同或者协议;

③采用非现金方式支付的付款凭证;

④货物运输的证明资料;

⑤货物入库、出库内部凭证;

⑥企业会计核算记录以及其他资料。

*第一项至第三项为必备资料。

(2)如果企业在规定的期限未能补开、换开符合规定的发票、其他外部凭证,并且未能提供相关资料证实其支出真实性的,相应支出不得在发生年度税前扣除。

企业应在税务机关规定的期限内调增发生年度的企业所得税应纳税所得额,并做企业所得税更正申报。

税法依据:《国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告》(国家税务总局公告2018年第28号)

●●●

··· ···

要想不被税局查

这9种情形,企业别明知故犯!

●●●

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691