2024年7月1日起,新修订的《公司法》将正式实施。新《公司法》的颁布不仅标志着中国公司治理和市场监管体系的重大进步,也预示着企业经营环境的根本转变,标志着更加透明和高效的公司运营标准将成为常态。

新公司法7大变化

新修订的公司法已于2023年12月29日在十四届全国人民代表大会常务委员会上通过。与旧版公司法相比,新公司法主要有以下七大重要变化:

第四十七条第一款 有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

第二百六十六条第二款 本法施行前已登记设立的公司,出资期限超过本法规定的期限的,除法律、行政法规或者国务院另有规定外,应当逐步调整至本法规定的期限以内;对于出资期限、出资额明显异常的,公司登记机关可以依法要求其及时调整。具体实施办法由国务院规定。

划重点:

认缴制改为限期实缴制。适用范围不仅包括新成立的公司,也包括存量公司。

第四十八条第一款 股东可以用货币出资,也可以用实物、知识产权、土地使用权、股权、债权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

划重点:

新增加了股权、债权可以出资的规定,财务人员要重点关注。

第五十四条 公司不能清偿到期债务的,公司或者已到期债权的债权人有权要求已认缴出资但未届出资期限的股东提前缴纳出资。

划重点:

尽管有5年出资期限的限制,但如果公司不能清偿到期债务,为了保护债权人的利益,公司或者债权人有权要求股东提前缴纳出资。

第五十七条第二款 股东可以要求查阅公司会计账簿、会计凭证。股东要求查阅公司会计账簿、会计凭证的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿、会计凭证有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以向人民法院提起诉讼。

第二百一十二条 股东会作出分配利润的决议的,董事会应当在股东会决议作出之日起六个月内进行分配。

第二百一十四条第二款 公积金弥补公司亏损,应当先使用任意公积金和法定公积金;仍不能弥补的,可以按照规定使用资本公积金。

划重点:

首次明确资本公积金可以用来弥补亏损,但应在盈余公积弥补亏损顺序之后。注意,此处的弥补亏损为会计概念,而非企业所得税概念。

第二百一十五条 公司聘用、解聘承办公司审计业务的会计师事务所,按照公司章程的规定,由股东会、董事会或者监事会决定。

划重点:

原公司法第一百六十九条规定,只有股东会和董事会才能决定会计师事务所的聘用和解聘。新公司法赋予了监事会同样的职权,以提升监事会的有效运作、强化其与股东会、董事会的制衡。

新公司法注册资本“五年实缴”,

尚未实缴的存量公司怎如何应对?

新公司法中规定:“本法施行前已登记设立的公司,出资期限超过本法规定的期限的,除法律、行政法规或者国务院另有规定外,应当逐步调整至本法规定的期限以内”。

实务中,大量存量公司可能因为注册资本实缴期限的提前,而无法筹措资金足额缴纳。针对这种情形,可采取以下几种方式:

如果公司股东无法在规定期限内缴足现金出资,但存在其他可评估、可转让的合法财产,则可考虑经股东会表决通过和章程修订,变更认缴出资的方式为等值的非现金资产。非现金出资需经过评估。

如果公司有实际业务经营,但此前设立时认缴的注册资本金太高、到期不能足额缴纳注册资本金的,可以选择减资方案。

附:关于减资、撤资的财税处理

1. 个人股东减资撤资

1)撤资收回金额>投资成本的

需要缴税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费

注意:

股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

2)撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

3)撤资收回金额<投资成本,但有正当理由的

无需缴纳个人所得税。

2. 法人股东撤资减资

注意:企业减资一般要公示45天。而新公司法从2024年7月1日起实施,计划减资的公司需注意期限限制。

如果注册资本实缴期限届至时,股东仍无法足额缴纳,而恰有其他公司存在收购意向,则不妨考虑转让未实缴的股权份额,约定由受让人完成实缴。

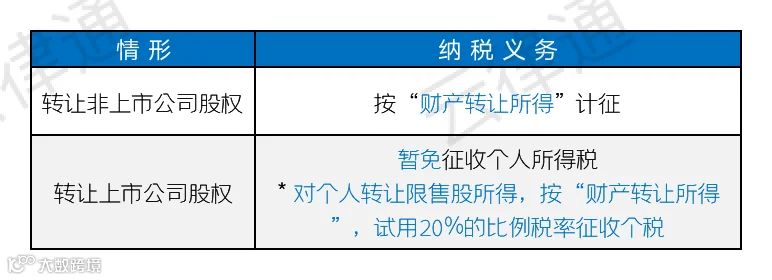

附:关于股权转让的财税处理

1.增值税

2.个人所得税

3. 企业所得税

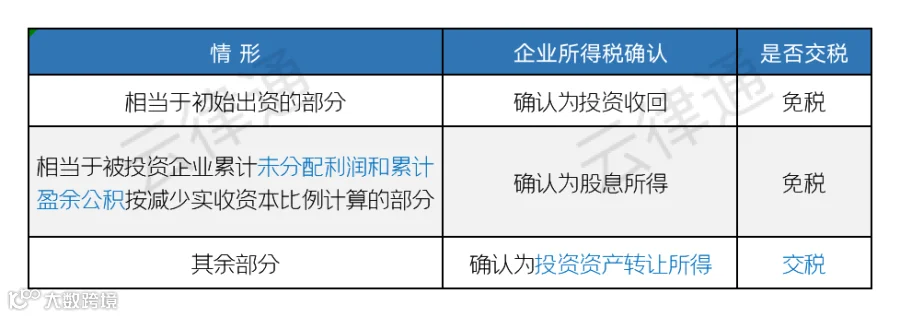

企业股权投资转让所得或损失=股权投资的收入-股权投资成本

注:被投资企业对投资方的分配支付额,如果超过被投资企业的累计未分配利润和累计盈余公积金而低于投资方的投资成本的,视为投资回收,应冲减投资成本

企业所得税的税率为25%,符合小型微利企业条件的,可享受相关优惠。

4. 印花税

5.土地增值税

股权转让方式的过程中,如不动产价值占公司净资产的比例较大,税务机关可能会据此认定股权转让行为的实质为转让不动产,并征收土地增值税。

如果公司没有实际业务经营或股东对公司缺乏持续经营意愿,还可以干脆注销公司。

附:企业注销6大税务处理

涉税问题1

企业注销后账簿、会计凭证、发票等涉税资料未按规定年限保存。

应对方法

涉税资料应保存十年,不得擅自销毁。

涉税问题2

注销前老板从公司借款长期没有归还也没有用于生产经营的。

应对方法

此种情况应视同分配股息红利,及时补交个税。

涉税问题3

印花税虽然是小税种,但是涉及范围广,属于容易被企业忽视但税局关注的点。

应对方法

公司注销前应自查实收资本、资本公积、营业账簿以及企业成立以来的重大合同,补全印花税。

涉税问题4

注销时账面库存分配给股东,未缴纳增值税。

应对方法

将商品分配给股东在财务处理上视同销售,需补交增值税。

涉税问题5

注销时账面库存大于实际库存未做处理。

应对方法

查明原因,如系因管理不善导致毁损的,应将进项税转出。

涉税问题6

公司注销前存在留抵税额,开具销售发票给关联公司。

应对方法

开具发票应基于真实交易,可将该部分进项税额对应的货物销售给关联公司,然后开具销售发票给关联公司,最终将留抵税额转嫁到关联公司。

新公司法实施后

公司可能出现的6大变化

变化一:公司注册资本越来越小

未来,以高额注册资本“充门面”的公司会越来越少,以几十万至数百万的“适度金额”注册的公司会越来越多。

变化二:出资方式改变

由于新公司法规定的出资方式更为多元,在5年内缴足注册资本的规定下,使用实物、知识产权等非货币性资产出资的公司将会越来越多。

变化三:存量公司可能会引发减资、注销和转让潮

如果存量公司在规定时间内不能将注册资本实缴到位,减资、股权转让和注销将难以避免。

变化四:虚假出资、垫资可能卷土重来

由于5年出资期限的限制,很多公司可能到期依然无法实缴,进而重新出现通过过桥资金实现实缴的现象,也就是通常所说的垫资、虚假出资。

变化五:新注册企业数量会有所降低,空壳公司大大减少

变化六:股东滥用出资期限规避出资责任情况发生概率将大大降低

市场环境更加透明,对于债权人保护是重大利好。

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691