根据《国家税务总局、财政部、中国国家铁路集团有限公司关于铁路客运推广使用全面数字化的电子发票的公告》:

需要报销入账的旅客,应当取得铁路电子客票。鼓励购买方收到铁路电子客票后,按照电子凭证会计数据标准相关要求,实现对铁路电子客票的全流程无纸化处理。乘车日期在2025年9月30日前的,旅客取得的铁路车票(纸质报销凭证)仍可报销入账,铁路车票(纸质报销凭证)与电子发票铁路电子客票不可重复开具。

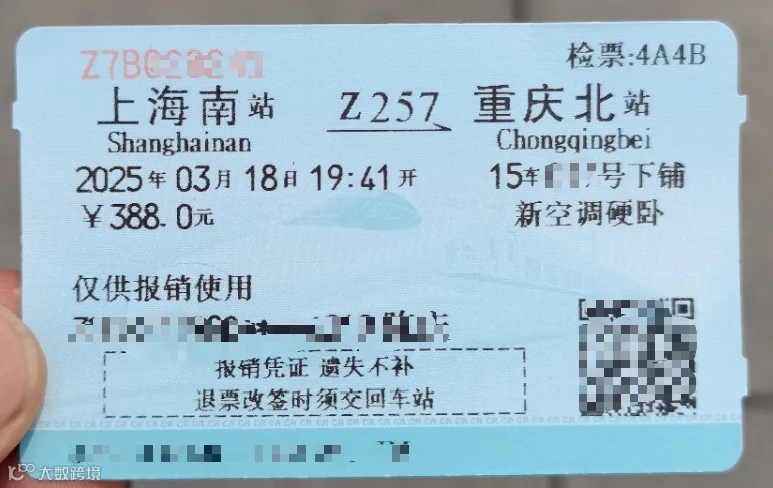

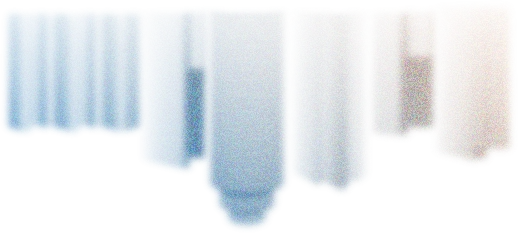

也就是说,10月1日以后,以下这种火车票就不能再报销啦!

一、铁路电子发票开具入口及流程:

二、铁路电子发票换开

根据相关规定,铁路客运业务电子发票若发生单位信息填写错误、企业信息变更开票有误,或遇旅客运输服务中止致行程改变等情形,可自行程结束或支付退票(改签)费用后180天内,按照准确信息或实际行程重新申请开具1次新的电子发票,原电子发票作废。

铁路电子客票换开要区分两种情况:

1.购买方未作用途确认和入账确认

由铁路运输企业填开红字发票信息确认单(以下简称确认单),开具红字电子发票(铁路电子客票)。

2.购买方已进行用途确认或入账确认

由铁路运输企业填开确认单,经购买方确认后,依据确认单开具红字电子发票(铁路电子客票)。购买方已将电子发票(铁路电子客票)用于增值税申报抵扣的,应暂依确认后的确认单所列增值税税额从当期进项税额中转出,待取得铁路运输企业开具的红字电子发票(铁路电子客票)后,与确认单一并作为原始凭证。

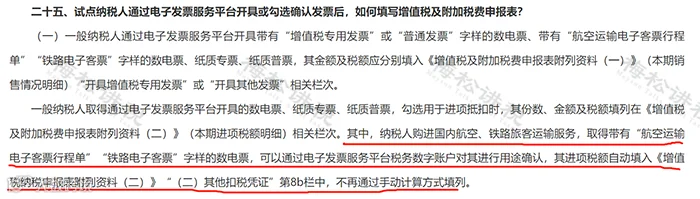

纳税人购进国内航空、铁路旅客运输服务,取得带有“航空运输电子客票行程单”“铁路电子客票”字样的数电票,

可以通过电子发票服务平台税务数字账户对其进行用途确认,其进项税额自动填入《增值税纳税申报表附列资料(二)》“(二)其他扣税凭证”第8b栏中,不再通过手动计算方式填列。

如图所示:

根据《国家税务总局、财政部、中国国家铁路集团有限公司关于铁路客运推广使用全面数字化的电子发票的公告》:

需要报销入账的旅客,应当取得铁路电子客票。鼓励购买方收到铁路电子客票后,按照电子凭证会计数据标准相关要求,实现对铁路电子客票的全流程无纸化处理。乘车日期在2025年9月30日前的,旅客取得的铁路车票(纸质报销凭证)仍可报销入账,铁路车票(纸质报销凭证)与电子发票铁路电子客票不可重复开具。

也就是说,10月1日以后,以下这种火车票就不能再报销啦!

提醒1:

日期必须是2019年4月1日后取得的车票才可以抵扣,之前的车票不得抵扣增值税。

提醒2:

境内产生的符合条件的旅客运输服务才可以抵扣,境外车票不得抵扣增值税。

提醒3:

只有符合条件的本公司职工的车票才可以抵扣,非本公司员工产生的旅客运输服务不可抵扣。

提醒4:

老外在中国境内发生的符合条件的车票可以抵扣增值税,但是境外的不可以抵扣。

提醒5:

注明旅客身份信息的车票才可以抵扣,未注明旅客身份信息的不得抵扣。

提醒6:

符合条件的车票抵扣方式是计算抵扣,而不是认证后抵扣,取得增值税专用发票的车票才需要认证抵扣。

提醒7:

航空运输电子客票行程单上只有票价+燃油附加费的金额可以抵扣,民航发展基金不作为计算进项税额的基数。

提醒8:

员工与经营相关出差的车票可以抵扣,但是休假探亲以及外出旅游等集体福利性质的车票不得抵扣增值税。

提醒9:

对于出租票、公交车票等普通发票不得计算抵扣。

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691