企业在经营发展中,有时会取得政府发放的财政性奖补,这类资金是否要计入收入?收入时间如何确定?以下几大常见误区,看看你们“中招”了吗?

企业取得财政性奖补都可以不计入收入。

正解

要坚持以推动高质量发展为主题,以改革创新为根本动力,聚焦制约高质量发展的体制机制障碍,推进深层次改革。

企业取得财政性奖补可以自行选择确认收入的时间。

正解

企业按照市场价格销售货物、提供劳务服务等,凡由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入。除此以外,企业取得各种政府财政支付,如财政补贴、补助、补偿、退税等,应当按照实际取得收入的时间确认收入。

财政性奖补都可以作为企业所得税不征税收入处理。

正解

企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,同时符合以下条件的,可以作为不征税收入,在计算企业所得税应纳税所得额时从收入总额中减除:

1.企业能够提供规定资金专项用途的资金拨付文件。

2.财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求。

3.企业对该资金以及以该资金发生的支出单独进行核算。

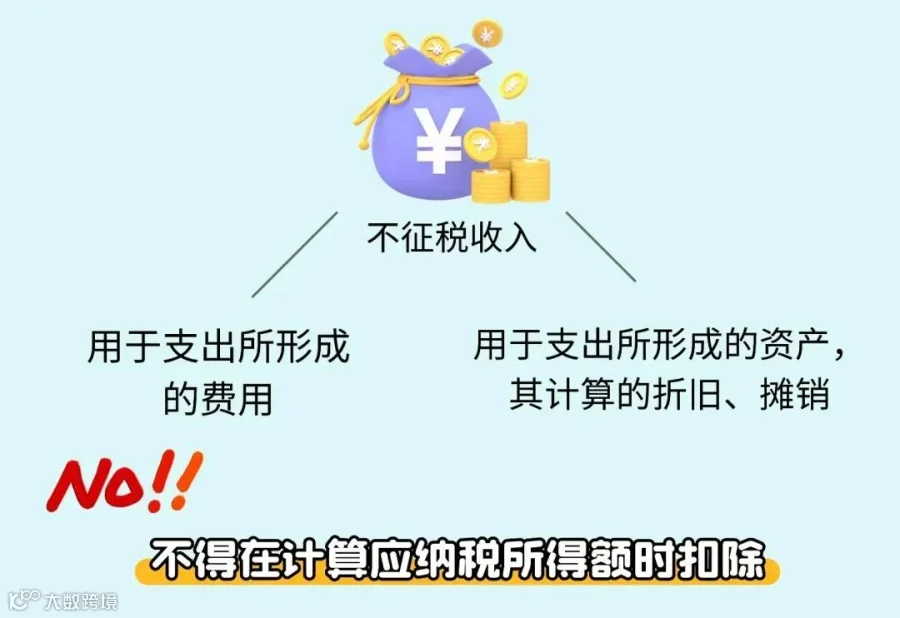

作为不征税收入的财政性奖补形成的费用,可以在企业所得税税前扣除。

正解

企业的不征税收入,用于支出所形成的费用,不得在计算应纳税所得额时扣除,用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

财政性奖补可以一直作不征税收入处理。

正解

企业将符合条件的财政性资金作不征税收入处理后,在五年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额。

计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

·END·

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691