《财政部 税务总局公告2020年第3号》

关于境外所得有关个人所得税政策的公告

主要内容包括以下几个方面:

一、境外所得的范围

明确以下所得为来源于中国境外的所得:

1.因任职、受雇、履约等在中国境外提供劳务取得的所得。

2. 中国境外企业以及其他组织支付且负担的稿酬所得。

3. 许可各种特许权在中国境外使用而取得的所得。

4. 在中国境外从事生产、经营活动而取得的与生产、经营活动相关的所得。

5. 从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得。

6. 将财产出租给承租人在中国境外使用而取得的所得。

7. 转让中国境外的不动产、转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产,或者在中国境外转让其他财产取得的所得。但转让对中国境外企业以及其他组织投资形成的权益性资产,该权益性资产被转让前三年(连续36个公历月份)内的任一时间,被投资企业或其他组织的资产公允价值50%以上直接或间接来自位于中国境内的不动产的,取得的所得为来源于中国境内的所得。

8. 中国境外企业、其他组织以及非居民个人支付且负担的偶然所得。

二、应纳税额的计算

1.综合所得:居民个人来源于中国境外的综合所得,应当与境内综合所得合并计算应纳税额。

2. 经营所得:居民个人来源于中国境外的经营所得,应当与境内经营所得合并计算应纳税额。境外经营所得的亏损不得抵减其境内或他国的应纳税所得额,但可以用来源于同一国家(地区)以后年度的经营所得按中国税法规定弥补。

3. 其他分类所得:利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,不与境内所得合并,应当分别单独计算应纳税额。

三、境外所得税的抵免

1.居民个人在一个纳税年度内来源于中国境外的所得,已在中国境外缴纳的所得税税额允许在抵免限额内从其该纳税年度应纳税额中抵免。

2. 抵免限额分别按综合所得、经营所得及其他分类所得项目计算。

3. 可抵免的境外所得税额不包括错缴或错征的税额、税收协定规定不应征收的税额、追加的利息或滞纳金等。

四、纳税申报

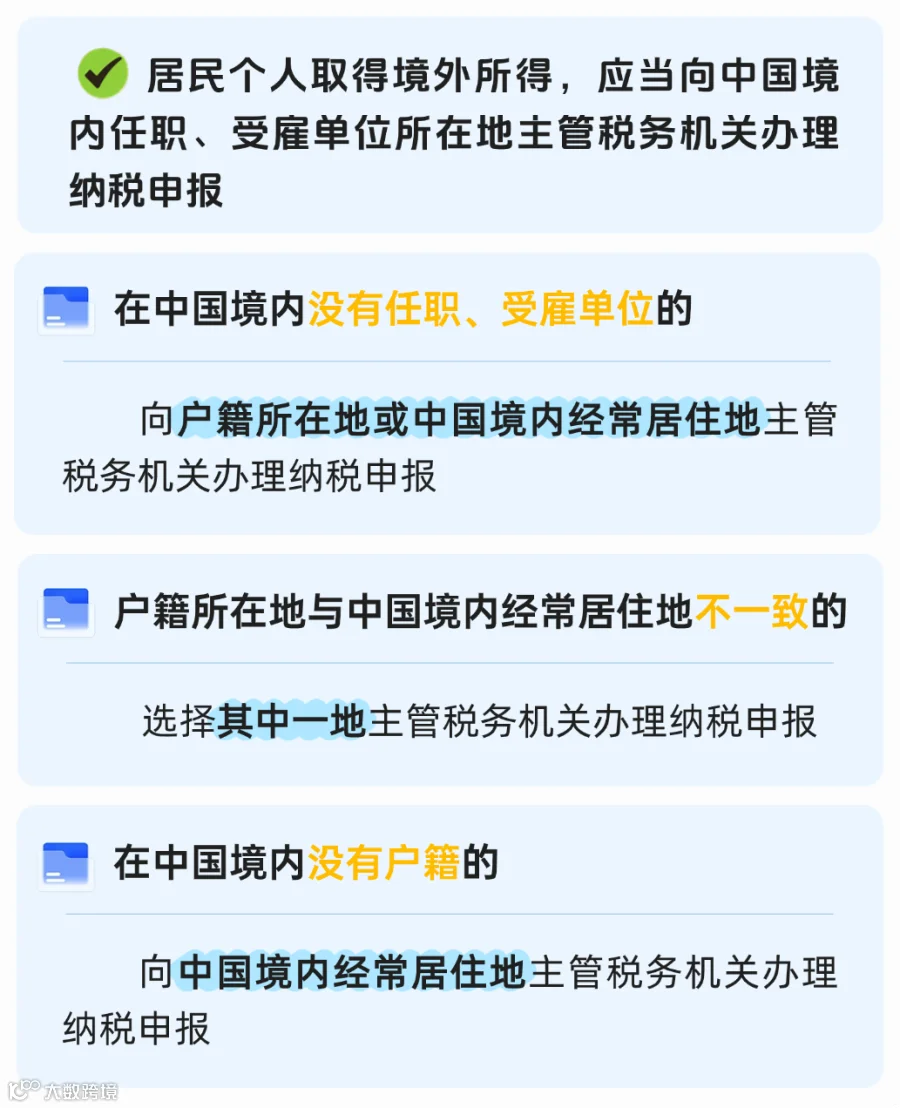

1.居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。

2. 纳税申报地点包括中国境内任职、受雇单位所在地主管税务机关,户籍所在地或中国境内经常居住地主管税务机关等。

3. 居民个人取得境外所得的境外纳税年度与公历年度不一致的,以境外纳税年度最后一日所在的公历年度为对应的中国纳税年度。

五、其他规定

1.居民个人申报境外所得税收抵免时,需提供完税证明、税收缴款书或纳税记录等纳税凭证。

2. 以前年度尚未抵免完毕的税额,可按公告规定处理。

3. 本公告适用于2019年度及以后年度税收处理事宜,同时废止了部分旧文件。该公告自2020年1月17日发布,旨在完善个人所得税法下境外所得的税收政策,确保税收公平和合理。

我们准备了一些居民个人取得境外所得的相关问答,赶快来学习下吧!

01

居民个人取得哪些所得属于境外所得呢?

02

如果取得的境外所得是外币,

要怎么折算成人民币呢?

03

居民个人取得境外所得应该到哪里进行申报呢?

04

居民个人取得境外所得

所属纳税年度该怎么确定呢?

05

境外所得在境外已纳税,

办理税收抵免时需要提供或者留存什么资料呢?

06

派遣员工到境外工作,员工都是居民个人,

境内企业发放工资,要怎么扣缴税款?

— END —

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691