2026年,税务强监管来了。

曾经被很多老板当作“节税妙招”的拆分收入,如今已成为最高危的财税雷区。

无合理商业目的的拆分收入,2026年起彻底行不通!

还觉得 “多开几家户、分开收钱就查不到”?广州这个真实案例,直接打醒所有心存侥幸的人。

一、套路很常见,风险却致命

某实际控制人为套取个体户200万以下个税减半优惠,一口气注册5家个体户:

名称高度相似,都叫“XX科技服务部”;

成立时间集中在1个月内;

注册在同一个产业园同一地址;

业务完全一样:畜牧疫苗销售推广;

收入精准卡在200万临界点,一分不多报;

单户个体户减免税额高达16万,远超区域平均,直接触发税务预警。

二、税务3步穿透,假象全拆穿

六员比对:负责人不同,但财务、办税、开票、领票人员完全重合;

三流核验:下游客户重合度超80%,资金、成本、人员支出高度一致;

实地核查:只有1家挂名办公,其余全是空壳,无人员、无经营。

三、结局很惨痛

这5家个体户,表面独立,实际是同一批人、同一业务、同一客户、同一场所,纯粹为了拆分收入、违规享受税收优惠。

最终,税务机关依据《个人所得税法》第八条第三款(反避税条款),认定其不具有合理商业目的,要求5家个体户合并申报全部收入1204万元,并依法补缴税款和滞纳金。

更可怕的是:2026年再这么干,超标当期直接升一般纳税人,服务从1%跳到6%,货物从1%跳到13%,无进项直接硬缴!

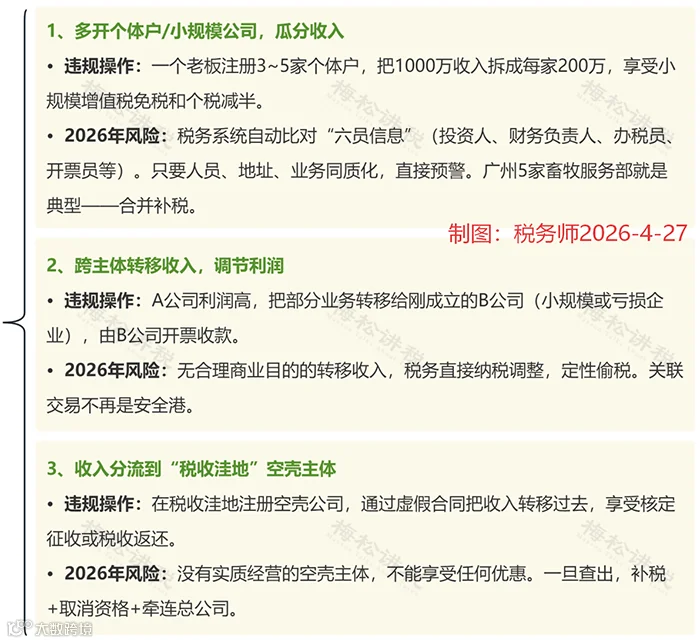

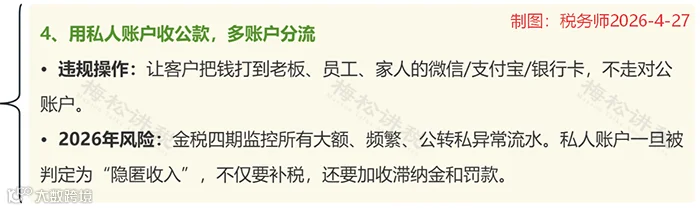

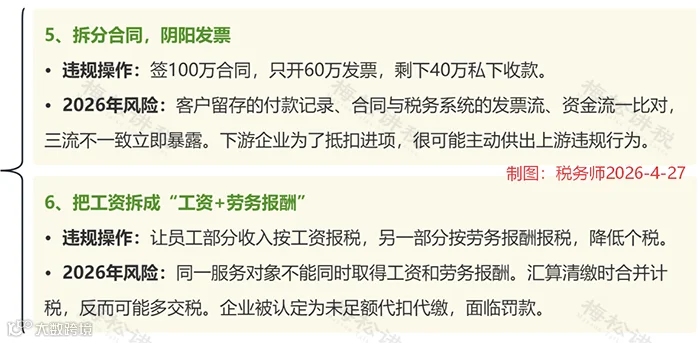

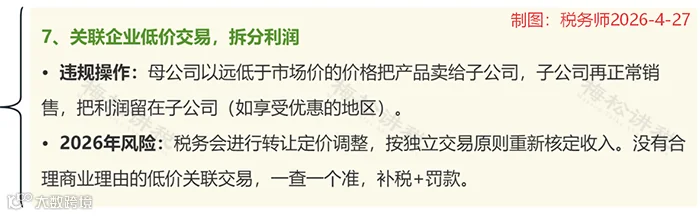

结合广州案例与最新稽查方向,以下7种拆分收入,全是税务重点打击对象,本质就是“为避税而拆分”,2026年千万别再用:

第一类:主体拆分型(最普遍,也最危险)

第二类:资金隐匿型(金税四期重点打击)

第三类:合同与票据型(一查一个准)

第四类:关联交易型(最难洗白)

以上7种行为,共同特征就是没有真实经营支撑、没有合理商业逻辑,唯一目的就是少缴税,在金税四期数据监控下,极易被预警、被穿透、被调整。

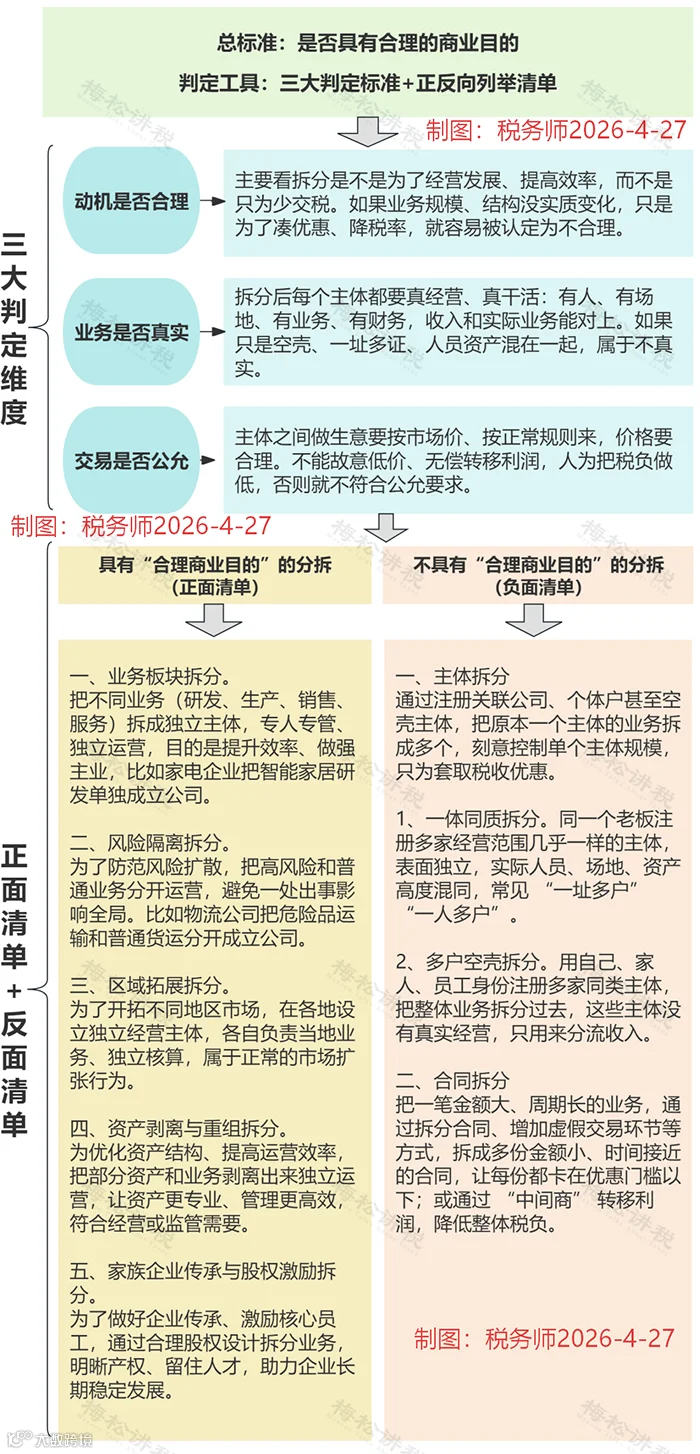

看完了案例和违规手段,你可能会问:到底什么样的拆分是合规的?

近期,国家税务总局首次以官方问答形式,明确了收入拆分的合规边界,彻底终结了实操中的模糊地带。

官方判定核心只有一句话:是否具有合理商业目的。具体落地为三条刚性标准+正反面清单:

对照上述标准,广州案例中的5家个体户显然踩了所有红线。

如果说补税和滞纳金还可以承受,那么2026年2号公告带来的规则巨变,才是拆分收入真正的“杀手锏”。它直接堵死了拆分收入最后的退路:

1、查补销售额还原计算

稽查查补的收入,必须还原至税款所属期,计入年应税销售额,不再“既往不咎”。

2、一般纳税人认定规则改变

从“登记生效”改为实质生效,只要合并后超标,超标当期立即生效,必须按一般计税方法申报。

3、税率跳档无缓冲

生效后无法回溯、无法补救,服务类从1%升至6%,销售货物从1%升至13%,若无进项票抵扣,等于全额按高税率缴税。

以广州案例为例:

2026年之前拆分的收入,按小规模1%补;

2026年1月1日之后拆分的收入,一旦被查实合并,需要按一般纳税人税率逐月更正申报。

简单说:以前拆分被查,最多补小规模的税;现在拆分被查,直接按一般纳税人硬缴,成本剧增。

这,才是拆分收入最大的风险!

结合案例、违规情形与官方标准,建议所有企业、个体户立刻自查这5项:

同一地址是否注册多家同类主体;

财务、办税、开票、领票人员是否跨主体重合;

收入是否刻意卡在增值税、个税优惠临界点;

下游客户、业务内容是否高度重合;

是否无实际办公场所、无固定工作人员、无真实业务。

2026年,税务监管已经进入“大数据+实质重于形式”的新阶段。

地址、人员、客户、资金、业务、发票,六维比对,几乎堵死了所有拆分收入的操作空间。

合规,不是口号,而是唯一安全的路径。

如果你或你的企业还在用上述7种方式拆分收入,建议立即自查、清退、合并真实经营。

否则,等待你的可能是:

纳税调整

补税+滞纳金

一般纳税人高税率追征

甚至偷税定性

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691