前言:纵观中国市场在过去的5年的表现,虽然进口葡萄酒海关数据还算不错,但是总体却越来越碎片化,市场蛋糕越来越大,大大市场、大渠道似乎却越来越少,这就像一个难解的魔咒,困惑着葡萄酒行业内的同仁们。

面对中国,这个拥有超大体量,并在近几年内对于进口葡萄酒需求明显上升的消费市场究竟未来会有什么样的变革方向?

本期就让我们结合行业现状,针砭时弊,并结合LFE的渠道布局,一起来展望中国未来的渠道变革。

本土、进口渠道发展分析

通过几年的实践,中国本土酒庄主要有以下几大渠道:①on-trade:通过代理商在饭店酒吧等场所在线下布局,或者由国有经销商送达至全国各地;②off-trade:超商;③在大城市建立仓库,向各级经销商进行直接购买;④利用各类电商平台进行线上销售。

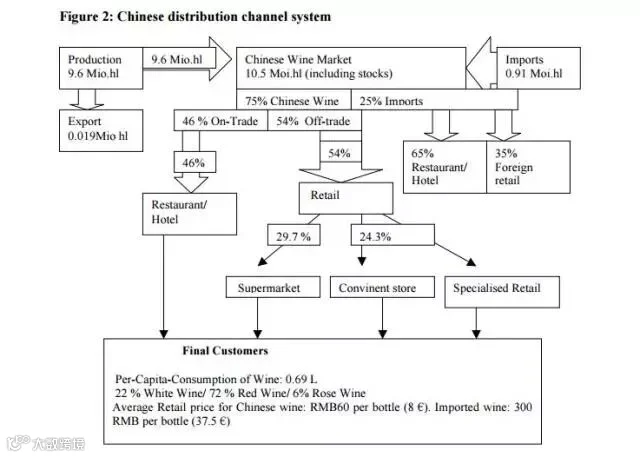

中国酒庄渠道系统

相比本土酒厂,进口酒庄更为依赖传统渠道模式,就拿LFE来说,①依赖中囯经销商;②在饭店、超商,尤其是国外超商内进行售卖,在中国沃尔玛(美国)、麦德龙(德国)、家乐福(法国)、M&S(英国)、Sam's会员店(美国)、乐购(英国)、迪亚天天(西班牙)等国际超商都能见到来自埃德华兹的酒款。

埃德华兹渠道矩阵

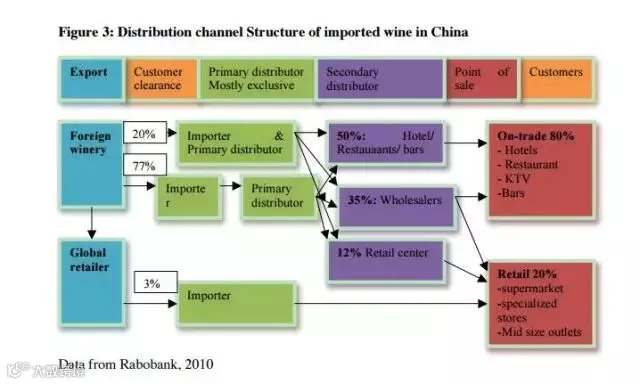

进口酒庄渠道系统

供大于求,形成买方市场

大约在5年前,进口葡萄酒在一线城市如北上广深占据较多份额,50%以上的进口酒是被这四个城市所消费,其中8成以上是通过on-trade。

但由于政府经济发展战略从沿海转向城市,以及一带一路等相关贸易政策影响,近几年off-trade比重逐年增大,进口葡萄酒不再局限于一线城市,转而向内陆进发。

快速发展的结果是二线城市消费增长速度加快,一线城市竞争更为激烈。中国进口葡萄酒渗透比重全面增大,“供大于求”的买方市场渐成趋势,价格战不可避免。

快速发展,诱发“市场碎片化”

在百家争鸣,各个数据均看似美好的中国市场,一些问题也开始暴露,也就是“市场碎片化”问题,这种情况在人口密集的中国三、四线城市尤甚。当地的经销商更愿意选择高毛利产品,导致OEM产品在这些市场野蛮生长。总的来说,就是上游、价格、客户的碎片化。

•上游碎片化,指的是各大上游生产商紧盯中国市场,大家卯劲要在中国市场分一杯羹;很多上游企业对中国进口商采取零门槛策略,可能一个托盘都能开发一个品系。不少的小型智利酒厂就是在这不计盈利在中国招揽生意,像埃德华兹这样的智利大酒庄,能稳定保持甚至提高质量的酒厂还是少数。智利普遍的葡萄酒种植较落后,收购价格长期被扭曲,质量不容易提升。

埃德华兹酒厂

•进口葡萄酒客户碎片化,是指进口葡萄酒在很多市场上找不到有渠道掌控力的大客户,当然这也和酒庄KA渠道开发不无关系。

•价格碎片化,指的是无论全球名庄还是一些澳洲酒畅销单品,在中国有行货价、水货价、假货价,甚至还有平行进口价。每种产品和价格背后,都有自己的经销商群体,也都有自己的消费者群体。行业没有同意的标准,秩序自然会更为混乱。

对于未来渠道发展的展望

虽然葡萄酒市场在中国面临着很多亟待解决的问题,但是我们依旧怀抱着美好的希望,希望随着渠道的发展和创新,可以有些许改变,以下是我们对于17年下半年渠道发展的展望和预测:

1、专业连锁和商超渠道的占比将大幅度上升

随着现今中国市场消费方式、消费群体变化。而优质专业连锁和商超等渠道是品牌展示的主要窗口。

试想一下,消费者不断呼唤品牌,对于品牌的意识也日益加强,种种变化会倒逼资本对优质的专业连锁零售渠道进行强势反应。注入资本血液注入,扩张渠道,这些强势且专业的连锁零售渠道会为抢夺消费者,进行价格、渠道等多方位调控,流通产品市场零售价越来越合理,消费者得到实惠,购买力也会大幅增强。

2、线上销售比重加大

目前“85后“消费群体渐成消费主群体,电商也逐渐成为主要的消费渠道,更多的进口葡萄酒品牌寻求建立天猫、京东的旗舰店。

3、渠道创新成新关注点

新型零售终端的出现,压缩了传统酒水终端的利润空间,葡萄酒性价比进一步提升,这些无不吸引经销啇们更专注于渠道创新。线上销售、新零售终端未来在中心城市可能会更受重视,体验式餐饮渠道成为精品葡萄酒推广的主要场所。

线上、线下融合的新零售模式将为传统零售带来更多的发展空间。

4、小而美,大而全的酒庄将得到长足发展

•小而美,经营个性化的小产品,聚焦于某一产区或者类别,有固定封闭的消费群体和粉丝,精耕于一个地区或者省份,满足部分有葡萄酒爱好的高端消费者的需求。

•大而全,这种拥有很强势的渠道网络掌控能力,运作一些大众化中低价位的产品,与国际流通大品牌进行合作,逆向渗透上游,垂直整合渠道,最终出现全球性的品牌。

不论市场怎么变化,埃德华兹酒庄会始终如一,将最优质的美酒和最贴心的服务带给所有爱酒人士!

高品质好酒,尽在埃德华兹!