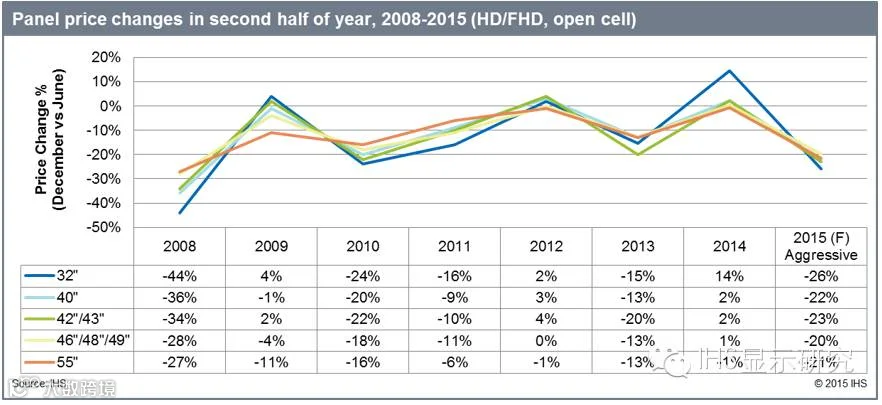

最新行业调查结果显示,2015下半年全部尺寸的电视面板价格下跌程度比IHS上个月的预测更大。降价压力与2010年同时期的价格下跌情形相似。下图显示的是从2008年开始每年下半年液晶电视面板价格变动趋势。

由于我们之前预测电视面板价格会有所调整,因此面板降价已在预料之中。但是,由于在此周期内供应链交易筹码以及面板厂商之间的竞争,降价速度远超预期。基于这些供应链动态,我们预测在此供给过剩,需求调整的周期中还会发生一些变化。

尺寸的升级:32”向40/43”转移

所有面板尺寸价格都会在2015年第四季度或2016年一季度跌至成本线吗?如果是这样,面板厂商将如何调整其业务?对于已经规划好的明年或明年之后的新产能计划有何影响?虽然2015年第四季度电视面板出货量预计将比三季度下降7%,但目前面板厂商还未采取具体而明确行动以削减四季度产能。

如果电视品牌厂商不再以追求出货量转而以利润为先,对产业供应链的影响为何?全球电视需求增长有限,而且中国电视厂商积极的计划以低价进入国际市场。这便刺激了全球电视品牌必须更积极的寻求区分自己的电视品牌价值,比如增强产品性能(更大尺寸、HDR、外观更薄、4K、WCG、联网、曲面)来突出品牌价值;先进技术的产品组合(其中包括低OLED 4K超高清电视);高品质信赖度;以及提供全球化的销售及售后服务。我们预测2016年4K的接受度和商业化进程将更加快速,同时电视尺寸也将从32”向40”级别(40”, 43”)转移。40-43”的面板价格将在2015年第四季度和2016年一季度迅速下跌。32”的价格需求弹性已经消失,尤其是在发达地区。

• 一旦32” 面板open cell价格跌破成本价,32”面板需求是否能够有所增长任然充满著不确定性。

• 一些面板厂商计画将32”替换成40” 尺寸升级。为了转移需求,他们为40”面板制定了非常激进的价格策略,以刺激32”客户升级到40” 液晶电视。

• 这些面板厂商通过与中国面板厂商合作以寻求扩张40”面板供应的机会,比如与具备40”产能开发的中电熊猫(CEC-Panda)合作。

调整工厂产能利用率的问题在于面板厂商如何从成本性能角度定位其40”, 42”和43”面板。这些尺寸的面板来自于六代线、七代线或八代线工厂,而这些工厂均有各自不同的效率和挑战(如:八代线工厂18.5”、21.5”的多尺寸混切MMG,或10片单片切割问题)。

对于面板厂商来说,生产40-43”面板的成功或失败将直接影响到其他尺寸面板的规划与定位,同时也会影响到那些不生产该尺寸的面板厂商的竞争力和市场定位。

战略是关键,而非产能

液晶面板行业一直警惕著来自中国面板厂商日益加剧的竞争。这种担忧来自八代线工厂的供应过剩,八代线工厂具备生产55”面板的最佳生产效率。随著55”面板价格急剧下降,这对行业造成了消极影响。同时其他尺寸面板的利润也不容乐观。由于八代线工厂的产量增长快速,尤其是在中国,因此我们分析面板价格近期反弹的机会不大。为了应对55”面板的挑战,面板厂商正试图寻找方案以突出其产品优势。他们或将加快向4K转移的进程,试图为43”单片切割生产寻求突破口,或者在八代线工厂开发新尺寸面板。

激烈的尺寸竞争引起了行业的担忧,因此面板厂商开始采取了一些战略性行动:一些韩国面板厂商担心一旦43”面板价格接近40”,40”面板该何去何从;因此他们认为应该开发一个备选尺寸,如48/49” 在七代线工厂生产,以取代七代线工厂中多集中40”面板的产能。

韩国和台湾面板厂商不断加强自己的市场定位。他们优化其供应链资源,为大尺寸面板产生最佳的成本效率,同时具备更先进的功能和更可靠的质量管控。他们的目标是在特定尺寸的面板中具备竞争力,同时阻止行业竞争者,尤其是中国面板厂商。保持成本优势使得面板厂商可以在价格方面更加激进,并承诺提供稳定供货来源与可靠性,这对于 面板厂商来说是最基本要素。

同时,与一线品牌厂商的业务合作关系更应该是值得加强,因为他们通常以能够获得合理的利润来销售电视。如果面板厂商没有可靠的电视品牌以稳定需求,他们很难在下滑周期推动面板出货量。有些面板厂商,如京东方,非常希望建立与拓展电视整机OEM业务,甚至拉拢电视品牌,形成一个完全集成的电视/模组业务模式,以简化供应链。但中国厂商仍很难与国际一线品牌厂商竞争,因为他们有自己的外包战略和首选的供应链合作伙伴。一些顶级品牌厂商更加注重产品的质量和可靠性,而不是价格优势,尤其是在大尺寸电视方面。而这正是中国面板厂商的未来追求的目标。

OLED和商业模式的突破

为了能够从商品化液晶显示屏市场中区分出来,并且提高利润,显示面板行业需要更多的先进技术。虽然挑战与日俱增,但谁能率先从中找到突破谁就能成为行业领导者。这种突破可以是在电视尺寸的OLED显示面板方面,也可以在简化供应链方面,如业务一体化模式的FIT(全集成电视)或FIM(全集成模组)。

韩国面板巨头乐金显示正坚定地致力于在2016年实现OLED商业化。在中国十月黄金周中他们有一些推广OLED 4K电视的宣传活动,同时他们也有可能计画将在北美黑色星期五中首次推广55” UHD OLED和65” UHD OLED电视。

不论55”和65” UHD OLED电视在节日季节的价格如何,这些推广活动可以使消费者了解到OLED电视可以是高端电视的另一种选择。这有助于电视品牌,如LGE提升品牌价值。正如他们在IFA上所述,这也将为乐金显示和LGE扩张OLED电视业务铺平道路。另一方面,三星想要重新进入OLED电视市场,但这将需要花费一段时间。

本平台即原“DisplaySearch”官微,仍将每周推送最新的平板显示产业研究成果和研讨会资讯。欢迎再次关注!