IHS 科技将于2016年9月8日至9日两天在上海举办一年一度的IHS 中国显示产业研讨会(原中国平板显示会议)。

查看微信(请点这里)或点击“阅读原文”了解更多会议资讯。

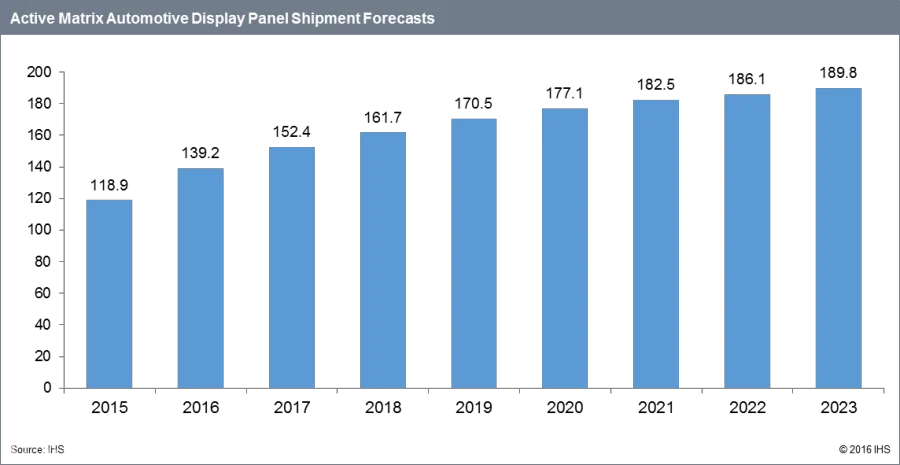

经济的不确定性,如英国退欧,减缓了全球轻型汽车增长的步伐。未来五年内,轻型汽车生产年增长率将维持在低个位数。然而,随着越来越多的技术产品涌入,汽车行业正在被重塑,显示面板机会也大大增加。根据IHS Markit最新出版的车载显示器市场追踪报告-2016 2Q显示,有源矩阵(activematrix)车载显示面板市场2015-2020年的复合年增长率预计为8.3%。除了显示面板厂商的商业机会增加,了解车载显示面板市场也已成为一线面板厂及OEM厂商发展的关键。显示面板已经成为了轻型汽车一个关键的内部区分,人机界面,以及占六成以上系统总成本的重要组成部分。IHS Markit分析了五年内将影响车载显示面板市场发展的三大主要趋势。

消费电子和连通性

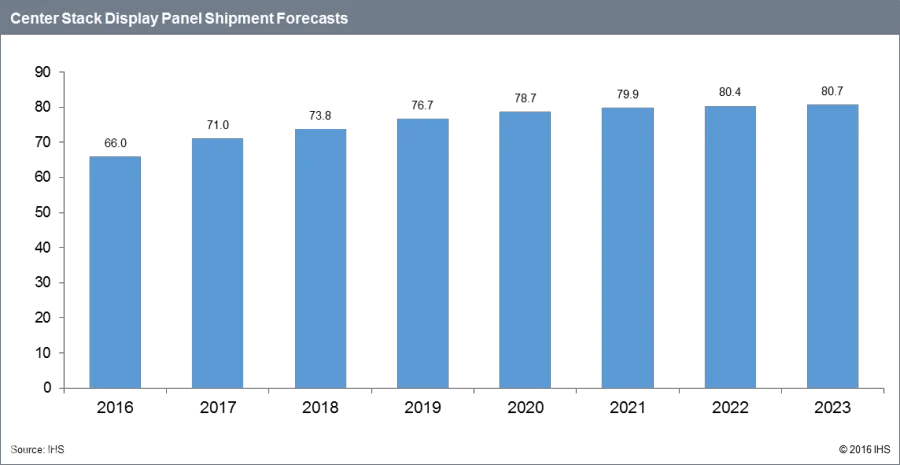

提供舒适的驾驶体验是激增车载显示面板市场的第一驱动力。中控台显示屏,它位于箱体的中心,提供显示音响,导航,气候控制或收音机功能,该市场是车载显示器市场中最大的市场。过去五年,该市场以双位数速度增长;然而,由于工厂安装率已超过50%,市场出货增长速度将放缓。我们预计该市场2016年出货量将为6,600万片,2020年达到顶峰8,000万片。虽然出货量增长机会减少,但我们仍然看到该市场正将面板升级到更大尺寸和更高分辨率。另外,它还有一些确定的新兴应用,如乘客侧的显示系统,门面板显示系统和方向盘控制显示系统。豪华车型有望在2020年之后开始采用这些新应用。同时,智能手机或其他支持联网设备连通性的增强,将促进内容来源的丰富化,第二中控台显示屏将成为另一种新型趋势。

中国和印度市场的成长

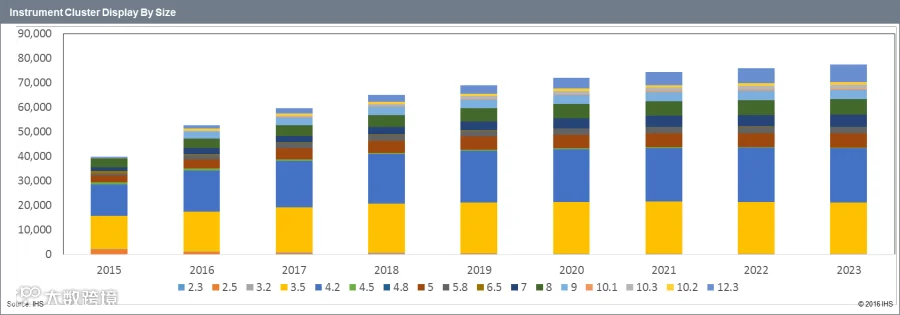

中国已经取代美国成为全球最大的轻型汽车生产国家,2015年生产量占全球总量的27%,到2022年,预计将增至30%。同时到2020年,印度将有望取代日本成为全球第三大轻型汽车生产国家。虽然今年中国的仪表板显示器采用率相对较低,不到30%,但中国仍然有全球最大的仪表板显示器市场,到2020年其采用率将迅速提升至45%。另外,印度的仪表板显示器采用率也将迅速提高,到2020年预计将超过30%。研究表明,中国和印度仪表板显示器出货量中绝大部分是3.x-5.x,因此我们预测3.x-5.x仍将长期在市场占有主导地位。另一方面,中国对大尺寸车载显示器很有兴趣。12.3’’已成为中国高端汽车模型的主流面板尺寸,其出货量也将迅速增长。

ADAS和自主驾驶

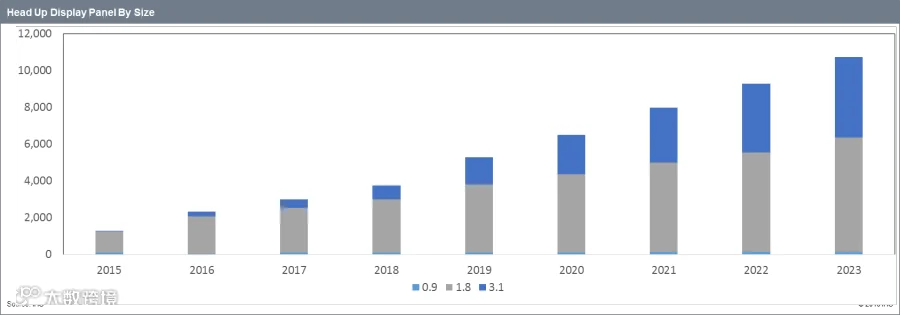

法规要求和消费者对安全需求的增长,推动了ADAS(高级驾驶辅助系统)的应用,如AEB(自动制动系统)、LDW(车道偏离警示系统)、FCW(前方碰撞预警系统)和PD(行人检测系统)。除了大屏幕仪表板显示关键信息外,HUD(平视显示器)已被认为是一种显示关键ADAS信息的更好解决方式。HUD面板的需求激增。

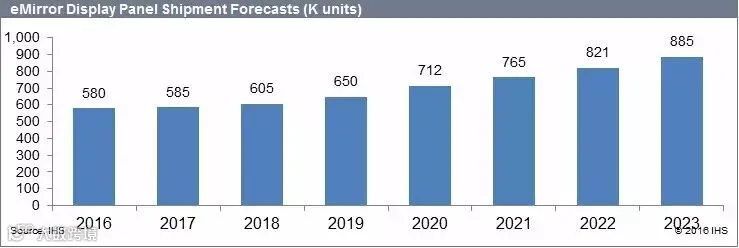

美国已经通过了儿童交通安全ACT,并强制要求安装后方摄像设备。自主驾驶将进一步推动以摄像头为基础的驾驶辅助系统的发展。一些OEM厂商正在开发无反光镜汽车,这将通过消除盲区和提高燃料效率增强安全性。eMirror显示面板市场需求正在增长。这又是另一种新型应用,将给车载显示面板厂商带来更多商机。

2016年9月8-9日在上海举办的IHS中国显示产业研讨会中,IHS资深分析师Stacy Wu的演讲主题是“车载显示器的应用 - 从面板到系统”。在此演讲中,Stacy将为您讲解每个主要应用的供应链状态及市场预测。

会议中除了IHS 科技各领域的分析师发表最新研究,也邀请了来自显示器制造领导厂商、材料零元件供应商、电视制造商、新兴显示器技术开发厂商等世界各地的市场与领域专家来发表,并针对目前大家所关心的新应用与新策略的议题,特地开辟不同的专题做深度讨论。

※会议议程※

9月8日,周四

Session 1 :显示市场概况

● 全球平板显示市场展望与面板经营与产品战略, 谢勤益, 资深研究总监, IHS Technology

● OLED,未来的显示技术!, Chang Hyuk Park, OLED中国推广部门总监, LG Display

● 待定

Session 2 :人机界面

● 嵌入式触控面板与新功能引领变迁, 谢忠利, 研究总监, IHS Technology

● 柔性触控传感器, Abraham Lin, 台湾办公室总经理, UniPixel

● 华映科技的3D保护玻璃技术和创新, 黄拓中, 首席策略执行官, 华映科技

Session 3 : 显示技术及发展路线

● 大尺寸面板产品及技术蓝图, 苏冠锦, 首席分析师, IHS Technology

● 车载显示器的应用 - 从面板到系统, Stacy Wu, 首席分析师, IHS Technology

● 台湾和日本显示器厂商战略分析, Linda Lin, Principal Analyst, IHS Technology

9月9日,周五

Session 4 : OLED及新材料

● 韩国显示产业尤其是AMOLED的最新趋势 - 变革之风, YS Chung, Research Director, IHSTechnology

● 智能手机显示市场展望和未来动态, 于宁宁,首席分析师, IHS Technology

● iXsenic®技术:革命性的显示制造解决方案, Edison Chang,Business Development Director, Evonik

● VR和AR设备和PC的结合, 林信良, 首席分析师, IHS Technology

Session 5 : 柔性显示及新工艺

● OLED设备技术和材料市场分析, Nolan Kim, Principal Analyst, IHS Technology

● 大尺寸显示器生产战略, 吴荣兵,首席分析师, IHS Technology

● 谈柔性及大型基板处理解决方案的最新进展, Eric Joely, CEO,Coreflow

Session 6 : TV& IT供应链

● 全球电视市场概况及供应链动态, 杨静萍, 研究总监, IHS Technology

● 笔记本和平板电脑供应链分析, Jason Hsu , Principal Analyst, IHS Technology

● 中国电视产业的机会及展望, Nick Jiang, Principal Analyst, IHS Technology

※参会费用※

特别优惠价 (8月18日前报名) |

3,498元/人(含税) |

优惠价 (9月1日前报名) |

3,922元/人(含税) |

| 标准价格 | 4,558元/人(含税) |

团体价格 (3人及以上报名) |

3,074元/人(含税) |

* 参会费用含两天会议及资料(讲义及U盘)、茶歇、午餐及贵宾晚宴

* 税点 6%

※报名方式※

方法一:点击“阅读原文”,直接在线报名。报名成功后确认信将发送至您邮箱,并有专人跟您联络,告知银行账户信息,跟进付款及后续事宜。

方法二:邮件或电话联络我们索取报名表,填写完毕后邮件发回,完成报名。

联系人:蒋与杨

电话:021-24229126

邮件:queenie.jiang@ihsmarkit.com

备注:

1. 增值税发票将于收到汇款后开具并快递给您;如需提前开具请告知。

2. 在线报名除需填写参会者信息外,还需填写开票信息(增值税专用发票或增值税普通发票),以便我们及时开具发票。

※白金赞助商※

※黄金赞助商※

※合作媒体※

报名及赞助联络窗口:

蒋与杨小姐

电话:021-24229126

邮箱:queenie.jiang@ihsmarkit.com

【点击阅读原文,在线报名】

↓ ↓ ↓ ↓