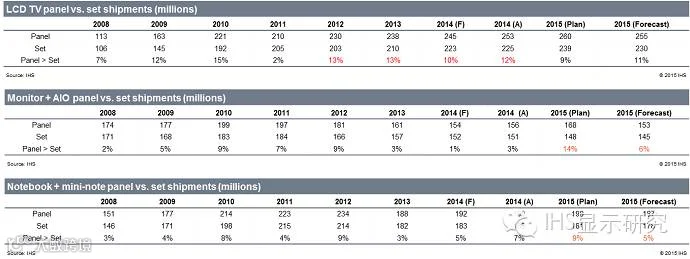

根据 IHS Quarterly Large Area Shipment & SupplyChain Reports,电视、显示器和电脑面板在2015年面临供给大于需求的现象,尤其在IT面板上更为严重,请参阅下列今年面板和整机出货预估:

就目前调查观察到下列几个主要原因:

就目前调查观察到下列几个主要原因:

1. 今年电视面板在上半年需求持续旺盛,但随着电视品牌上半年的提早备货造成今年下半年的传统旺季不旺,而品牌手上尚有不少库存,因此下半年大多品牌决定下修电视面板购买力道,而结论是第一线品牌在终端产品降价的的确确有刺激需求让产品出货提升,但主要是在强势美元市场。而另一部分新兴市场由于传统显像管电视面临换机而取得一定的市场,可惜今年的强势美元造成小电视销售普遍旺盛,但价格持续低迷。由于目前电视市场,大者恒大,小者面临价格竞争,因此面板厂主要在一线大客户上有不少单子,而销售不好的二线客户和小客户电视面板面临一线电视品牌的整机价格压力,所以二线以下客户除非面板价格比一线品牌低客户才会购买,不然第三季购买意愿将会转移到愿意降价的面板厂,所以面板厂第三季电视面板策略极为明显是降价促销。但另一方面,第四季是传统淡季,面板厂第四季将面临到下修产能的方向,而2016年随着中国面板产能的增加,各家面板厂已开始准备拟定产能和产品策略来面临2016年的艰困挑战。

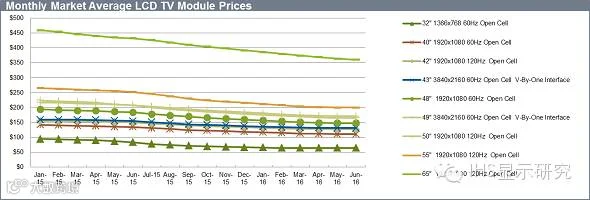

若是面板厂电视产能维持现在的状况,下列是IHS 预测的电视面板价格趋势:

2. 2015年是显示器荧幕最为艰辛的一年,因为中国面板厂和其中一间韩国面板厂的产能增加造成今年严重供给超过需求。众所皆知,显示器是一个非常成熟且需求日益小幅下滑的市场,所以各家面板在尺寸和规格方面都做出区隔而锁定部分客户,只有小尺寸显示器面板21.5”以下的规格和尺寸才有统一的趋势,但今年随着显示器面板产能的增加,各面板厂面临下降价格,促销,尺寸,规格等面临统一的方向。今年韩系面板厂以高阶面板如曲面、高解析度、窄边框等取得大部分客户的需求,而台系面板厂在价格和部分高解析度产品取得部分客户,另一方面,中国面板厂采取所有尺寸和规格以韩系面板厂为主的策略取得所有客户一部分的数量,这亦造成韩系面板厂必须不断有新技术和规格以避免占比被抢走,但2016年各面板厂将会持续面临剧烈变动而采取相应的应对方案。

2. 2015年是显示器荧幕最为艰辛的一年,因为中国面板厂和其中一间韩国面板厂的产能增加造成今年严重供给超过需求。众所皆知,显示器是一个非常成熟且需求日益小幅下滑的市场,所以各家面板在尺寸和规格方面都做出区隔而锁定部分客户,只有小尺寸显示器面板21.5”以下的规格和尺寸才有统一的趋势,但今年随着显示器面板产能的增加,各面板厂面临下降价格,促销,尺寸,规格等面临统一的方向。今年韩系面板厂以高阶面板如曲面、高解析度、窄边框等取得大部分客户的需求,而台系面板厂在价格和部分高解析度产品取得部分客户,另一方面,中国面板厂采取所有尺寸和规格以韩系面板厂为主的策略取得所有客户一部分的数量,这亦造成韩系面板厂必须不断有新技术和规格以避免占比被抢走,但2016年各面板厂将会持续面临剧烈变动而采取相应的应对方案。

若是面板厂显示器产能维持现在的状况或增加,下列是IHS 预测的显示器面板价格趋势:

3. 笔记型面板在2015年本就是看坏的一年,主要是2014年的WindowsXP过期所造成的企业用换机潮在2014年已经全部更换完毕,今年各品牌都知道需求只在消费者族群身上。就目前所知,各品牌大多维持和去年一样的策略在低价笔电上,而放非常小的资源在高阶笔电上,同时,笔记型电脑和电视及显示器市场完全不一样,因为面板在笔记型电脑中只占20%~25%的成本,主要关键零件还是在软件系统(微软Windows)& Intel CPU身上,由于笔电面板价格已经在今年杀到一波低点,各品牌接下来主要目标在于降低微软Windows授权金和IntelCPU的价格上,不然各品牌无法持续提供更便宜的低价笔电刺激市场。就面板厂角度观看笔记型电脑市场,随着客户越来越少,主要客户只剩下Dell, HP, Lenovo, acer, Asus等和购买小量的日系品牌,而且笔记型电脑的近日门槛较高且零组件过多,并无新客户愿意进入这个市场,这意味着面板厂在新产品的销售及推广的难度。打比方来讲,日系面板厂推出高解析度的15.6” UHD面板,但品牌客户在数量上的购买意愿维持低量,即使台中韩面板厂做出该UHD面板,所有品牌的需求加起来也不够所有面板厂加起来的供给。今年各面板厂主推高解析度如FHD、QHD、UHD等, 窄边框,高色饱和IPS,但是品牌在各规格的转换上相对较慢,主要是要先把手上的HDTN面板(旧规格)库存销售完毕才可以顺利转到新规格。2016年各面板厂已拟定相应策略和方向,但若是品牌不接受,该面板厂将面临产能下修的风险。

3. 笔记型面板在2015年本就是看坏的一年,主要是2014年的WindowsXP过期所造成的企业用换机潮在2014年已经全部更换完毕,今年各品牌都知道需求只在消费者族群身上。就目前所知,各品牌大多维持和去年一样的策略在低价笔电上,而放非常小的资源在高阶笔电上,同时,笔记型电脑和电视及显示器市场完全不一样,因为面板在笔记型电脑中只占20%~25%的成本,主要关键零件还是在软件系统(微软Windows)& Intel CPU身上,由于笔电面板价格已经在今年杀到一波低点,各品牌接下来主要目标在于降低微软Windows授权金和IntelCPU的价格上,不然各品牌无法持续提供更便宜的低价笔电刺激市场。就面板厂角度观看笔记型电脑市场,随着客户越来越少,主要客户只剩下Dell, HP, Lenovo, acer, Asus等和购买小量的日系品牌,而且笔记型电脑的近日门槛较高且零组件过多,并无新客户愿意进入这个市场,这意味着面板厂在新产品的销售及推广的难度。打比方来讲,日系面板厂推出高解析度的15.6” UHD面板,但品牌客户在数量上的购买意愿维持低量,即使台中韩面板厂做出该UHD面板,所有品牌的需求加起来也不够所有面板厂加起来的供给。今年各面板厂主推高解析度如FHD、QHD、UHD等, 窄边框,高色饱和IPS,但是品牌在各规格的转换上相对较慢,主要是要先把手上的HDTN面板(旧规格)库存销售完毕才可以顺利转到新规格。2016年各面板厂已拟定相应策略和方向,但若是品牌不接受,该面板厂将面临产能下修的风险。

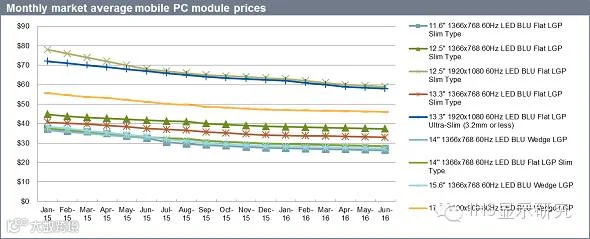

若是面板厂笔记型面板产能维持现在的状况或增加,下列是IHS 预测的笔记型面板面板价格趋势:

本平台即原“DisplaySearch”官微,仍将每周推送最新的平板显示产业研究成果和研讨会资讯。欢迎再次关注!