由于电视厂商库存调整和2015业务计划下调,液晶电视面板行业从三季度开始进入困难时期。液晶面板供应链突然转为供应过剩,行业也趋于下滑週期,这种变化严重影响了面板厂商的盈利。

IHS预测,这种困境将持续至2015年底。而面板库存调整将持续至2016上半年,因为产能仍在不断上线,尤其是中国。另一方面,全球零售停滞不前,电视更新週期和缓,2016年液晶电视市场仍不会出现强劲增长态势。今年上半年,面板厂商输出了大量面板。下半年虽然面板价格下跌,但是面板厂商仍然没有就此停止脚步。在第三季时他们保持原有的产能利用率,生产更多的面板;同时快速降低面板价格,以刺激电视品牌继续採购面板,为旺季和短期需求做准备。这些因素都将对2016年的液晶电视面板需求造成消极影响。

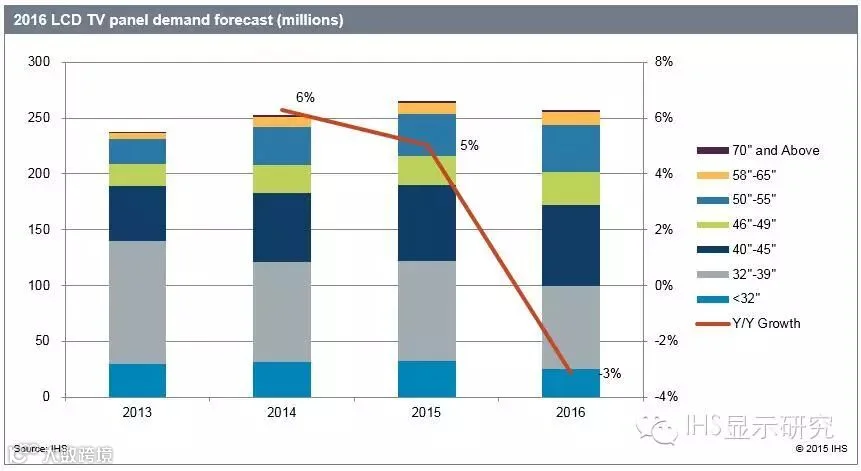

IHS最新出版的面板长期需求预测报告Display Long-Term Demand Forecast Tracker,指出,2016年液晶电视面板需求预计约为2亿5,700万片,比2015年的2亿6,500万片下降了3%(如下图所示)。我们分析面板需求下降的原因是电视品牌厂商持续控制库存,以及全球经济的不确定性。

IHS分析2016年面板需求下降的原因如下:

• 从2012年开始,面板出货量连续三年超过液晶电视整机出货量,且超出幅度均达二位元数(12-13%)。这表示面板库存已经过剩。

• 电视品牌厂商开始下调其2015年销售计划。由于全球经济不景气,2016年电视品牌将面临越来越多的不确定性,因此他们会更加保守。

• 在2015年面板厂商鼓励电视品牌不断採购面板,希望达到良性循环迴圈,但事实上增加更多的2016年的不确定性。

• 2015下半年面板价格下跌,为了减少损失,面板厂商开始改变产品结构。面板厂商计画生产盈利更多的大尺寸面板,而减少32”或23.6”等较小尺寸面板,因为小尺寸面板已不具备盈利能力。

• 电视品牌厂商对于2016年的面板库存管理将更为保守。

• BMS(背光模组系统)供应链管理已经成熟且稳定,尤其是中国电视厂商。它们已不再需要储存大量液晶电视open cells以满足背光和底盘供应链的交货时间。而且,它们的面板採购已不用太过激进,也不需再建立太多面板库存。

• 由于中国在台湾和韩国的投资和产能扩张,电视面板产能仍不断增长,2016年仍将是面板供应过剩的一年。

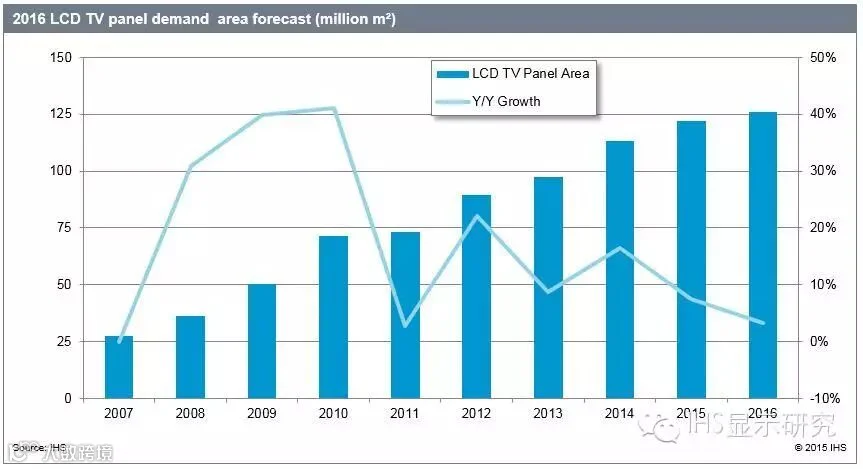

虽然2016年液晶电视出货在数量方面将有所下降,但在面积方面却有所增长。IHS最新出版的面板长期需求预测报告Display Long-Term Demand Forecast Tracker中预测,2016年液晶电视面板需求面积将达1亿2,590万平方米,比2015年的1亿2,200万平方米增长3% Y/Y(见下图)。与2011年类似,我们预计这也将是供应过剩的一年。如果包括OLED电视面板面积在内,2016年的年度需求面积增幅预计将达4%。

IHS分析2016年需求面积增长的原因如下:

IHS分析2016年需求面积增长的原因如下:

• 由于受到40-43”面板的成长影响,32”面板出货量预计将从2014和2015年的9,000万片降至2016年的8,000万片以下。32” open cell价格下跌,导致面板厂商开始减少32”产量,并将产能转向较大尺寸面板。

• 40-43”面板出货量预计将从2015年的6,800万片增至2016年的7,300万片。40”和43”面板适合于六代和七代线工厂,而不是八代线,除非面板厂商使用MMG(多尺寸混切)技术。但过去几年中,中国建造了许多八代线工厂,而没有六代或七代线。中国面板厂商必须更多地致力于产品整合,否则32”面板将削弱其盈利能力。

• 46-49”面板出货量将从2015年的2,700万片增至2016年的3,000万片。

• 50-55”面板出货量将从2015年的3,700万片增至2016年的4,100万片。

• 58-65”面板出货量将从2015年的1,000万片增至2016年的1,200万片。

本平台即原“DisplaySearch”官微,仍将每周推送最新的平板显示产业研究成果和研讨会资讯。欢迎再次关注!