IHS 科技将于2016年9月8日至9日两天在上海举办一年一度的IHS 中国显示产业研讨会(原中国平板显示会议)。

查看微信(请点这里)或点击“阅读原文”了解更多会议资讯。

根据IHS调研统计,即便一季度整体手机市场需求不振,AMOLED手机面板的需求依旧旺盛,出货量攀升至八千七百万片,再度刷新了历史记录,同比增加63%。其中三星显示(Samsung Display)在技术、投资、良率等各方面继续领跑,维系了其统治性地位,几乎包揽了全部的AMOLED面板订单,成为最大的受益者。

事实上,正是由于三星显示的绝对性统治地位,以及其执行的推广策略,帮助AMOLED在一季度整体需求不振,LTPS LCD和a-Si LCD出货量大幅下滑的局面下出货量再度提升,成为市场上唯一的成长动能。

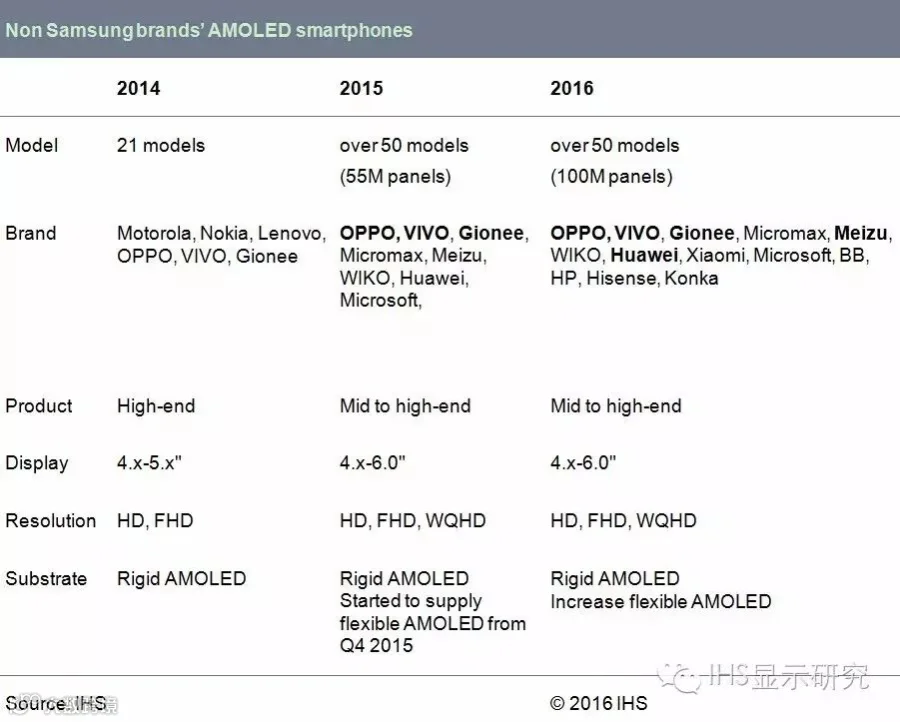

在经历2014年内外交困的局面后,三星显示开始进行战略调整,积极拓展外部客户,尤其是中国手机品牌。如下表所示,OPPO、vivo、华为等品牌于2015年起都导入了AMOLED机型。尤其是OPPO和vivo,在其高阶产品上由LTPS in-cell产品全面切换至AMOLED面板以获取供货保障,同时也为三星显示注入了强劲的外部订单需求。2015年中国领先的十家手机品牌调研显示,AMOLED手机的出货量占比已经达到了10%,而随着三星显示的加码和OPPO、vivo的日益壮大,2016年该比值有望进一步提升至15%,中国品牌对AMOLED的诉求在2016年初曾一度异常强劲。

不过,一个现实的问题是AMOLED面板目前基本是由三星显示一家主导,即便小米下半年即将上市分别采用和辉光电和乐金显示(LG Display)的AMOLED面板的两款机型,二者的有效产出规模依旧有限,整体市场依旧为三星显示的客户策略所影响。故而一旦三星显示的策略发生调整,其客户将会面临单一供应商的供应挑战。

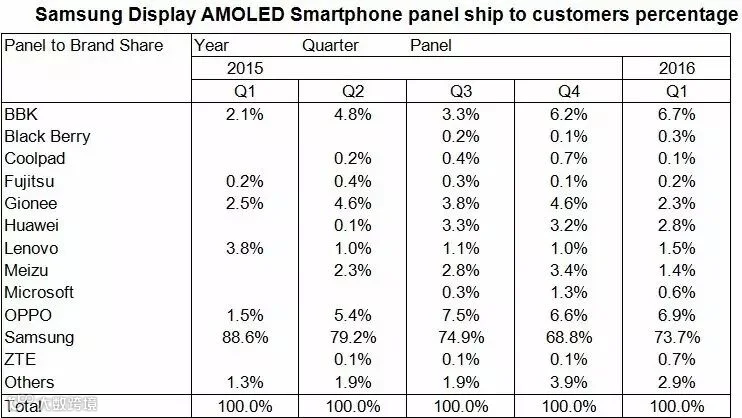

事实上,作为三星集团的一员,三星电子一直以来都是三星显示最大的客户。过去其主要在旗航舰机型Galaxy S系列和Galaxy Note系列上采用AMOLED产品,而其他的产品系列则主要采用LCD并由外部面板厂商进行提供。但在2014年低谷之后亦针对内部AMOLED的采购策略进行调整,加大对三星显示的订单支持,在Galaxy J系列和Galaxy A系列等中阶产品上导入AMOLED面板,并由此带动了AMOLED在HD/FHD解析度产品出货比重自2015年下半年起出现反弹局面。由于三星电子的中阶产品在全球范围的订单诉求超出预期,三星电子加大了对AMOLED的采购比重,一季度三星电子订单需求占据了三星显示AMOLED出货量的73.7%,较去年四季度的68.8%有所回升。由于三星电子的AMOLED订单规模巨大,目前尚无其他品牌可以替代,因此具有一定的优先权,当三星电子的订单增长过于快速时,其他外部客户的供应将会面临趋紧的局面,事实上二季度部分边缘化的中国品牌已经开始感受到三星AMOLED供应偏紧的局面。

当然作为三星外部策略客户,其供应还是可以得到基本保障。以目前国内领先的OPPO、vivo而言,2015年一季度,二者占据三星显示AMOLED手机面板出货量分别为1.5%和2.1%,而到了今年一季度,二者的占比分布提升到6.9%和6.7%。目前二者的市场规模不断增长,亦与三星显示同步沟通,希望能在下半年获得更多的供应保障。华为Mate S虽然销量表现平平,一季度的占比也仅有2.8%,但介于华为整体的市场规模,其同样成为三星显示的策略型客户,下半年将会导入高阶的双曲面AMOLED产品。

目前看,双曲面AMOLED产品确实是三星显示的策略资源,三星显示定位其为旗航舰产品,除三星电子外,只有诸如vivo、华为等外部的策略客户才能获得,而明年三星显示新增的大客户亦将为同样的产品定位。三星电子同样定位双曲面产品为顶配配置,包含即将上市的Galaxy Note 7 edge产品,不过其采用最新的Y-OCTA触控架构,将触控线路以on-cell的形式制作于薄膜封装之上,将有助于进一步缩减产品厚度。平面式2K(WQHD)产品亦将延续高阶产品定位,为旗航舰产品的标准版所采用。除此之外,为了加大对AMOLED的采用,其中阶产品如J系列和A系列加大了对FHD AMOLED产品的诉求,但同时亦使得其AMOLED手机的平均ppi呈现了衰退的局面。

而未来随着其它业者,特别是中国业者密集的AMOLED投资,三星显示几乎独享的AMOLED市场将逐步松动,并迎来新的变局,IHS 9月份上海论坛将做详细的分析。

IHS 科技显示部门首席分析师谢勤益将在2016年9月8日至9日举办的IHS 中国显示产业研讨会中与您分享全球平板显示市场展望与面板经营与产品战略。

会议中除了IHS 科技各领域的分析师发表最新研究,也邀请了来自显示器制造领导厂商、材料零元件供应商、电视制造商、新兴显示器技术开发厂商等世界各地的市场与领域专家来发表,并针对目前大家所关心的新应用与新策略的议题,特地开辟不同的专题做深度讨论。

※会议议程※

9月8日,周四

Session 1 :显示市场概况

● 全球平板显示市场展望与面板经营与产品战略, 谢勤益, 资深研究总监, IHS Technology

● 显示器变革新机遇, LG Display

● 显示材料的创新, 3M

Session 2 :人机界面

● 嵌入式触控面板与新功能引领变迁, 谢忠利, 研究总监, IHS Technology

● 柔性触控传感器, UniPixel

● 华映科技的3D保护玻璃技术和创新, 黄拓中, 首席策略执行官, 华映科技

Session 3 : 显示技术及发展路线

● 大尺寸面板产品及技术蓝图, 苏冠锦, 首席分析师, IHS Technology

● 车载显示器的应用 - 从面板到系统, 吴宥缃, 首席分析师, IHS Technology

● 台湾和日本显示器厂商战略分析, Linda Lin, Principal Analyst, IHS Technology

9月9日,周五

Session 4 : OLED及新材料

● 韩国显示产业尤其是AMOLED的最新趋势 - 变革之风, YS Chung, Research Director, IHSTechnology

● 智能手机显示市场展望和未来动态, 于宁宁,首席分析师, IHS Technology

● iXsenic®技术:革命性的显示制造解决方案, Edison Chang,Business Development Director, Evonik

● VR和AR设备和PC的结合, 林信良, 首席分析师, IHS Technology

Session 5 : 柔性显示及新工艺

● OLED设备技术和材料市场分析, Nolan Kim, Principal Analyst, IHS Technology

● 大尺寸显示器生产战略, 吴荣兵,首席分析师, IHS Technology

● 谈柔性及大型基板处理解决方案的最新进展, Eric Joely, CEO,Coreflow

Session 6 : TV& IT供应链

● 全球电视市场概况及供应链动态, 杨静萍, 研究总监, IHS Technology

● 笔记本和平板电脑供应链分析, Jason Hsu , Principal Analyst, IHS Technology

● 中国电视产业的机会及展望, Nick Jiang, Principal Analyst, IHS Technology

※参会费用※

特别优惠价 (8月18日前报名) |

3,300元/人(未税) |

优惠价 (9月1日前报名) |

3,700元/人(未税) |

| 标准价格 | 4,300元/人(未税) |

团体价格 (3人及以上报名) |

2,900元/人(未税) |

* 参会费用含两天会议及资料(讲义及U盘)、茶歇、午餐及贵宾晚宴

* 税点 6%

※报名方式※

方法一:点击“阅读原文”,直接在线报名。报名成功后确认信将发送至您邮箱,并有专人跟您联络,告知银行账户信息,跟进付款及后续事宜。

方法二:邮件或电话联络我们索取报名表,填写完毕后邮件发回,完成报名。

联系人:蒋与杨

电话:021-24229126

邮件:queenie.jiang@ihsmarkit.com

备注:

1. 增值税发票将于收到汇款后开具并快递给您;如需提前开具请告知。

2. 在线报名除需填写参会者信息外,还需填写开票信息(增值税专用发票或增值税普通发票),以便我们及时开具发票。

※白金赞助商※

※黄金赞助商※

※合作媒体※

报名及赞助联络窗口:

蒋与杨小姐

电话:021-24229126

邮箱:queenie.jiang@ihsmarkit.com

【点击阅读原文,在线报名】

↓ ↓ ↓ ↓