Mysteel 2017铁矿石年度报告:洗尽铅华,返璞归真

我的钢铁网 2016年12月30日

【备注:如果您有宣传/咨询/融资/上市/并购等需求,请将相关信息邮寄至caun307@163.com】

一、2016年铁矿石价格回顾

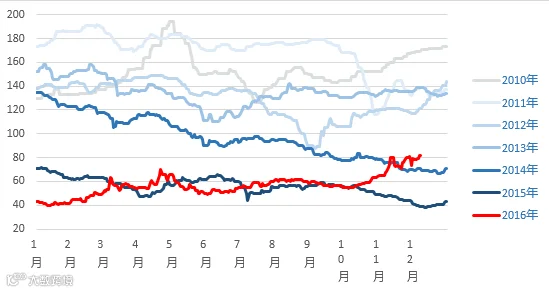

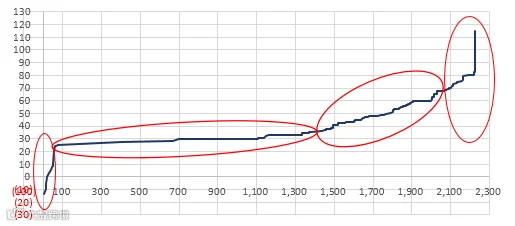

图1Mysteel62%进口矿价格指数(2010-2016年)

数据来源:钢联数据 单位:美元/干吨

如上图所示,2016年铁矿石价格宽幅震荡,Mysteel62%指数最低38.4美元,最高81.3美元,上涨幅度117%。我们看到铁矿石近7年的价格走势变化,2011年冲高触顶,2012-2013年宽幅震荡,2014-2015年单边下行,2016年触底回升。回看7年的历史,从钢铁产能与铁矿供应的错配,再到供大于求,再到供需平衡,一个商品的供需周期被完美演绎。

二、对2016年铁矿石结构性供需矛盾分析

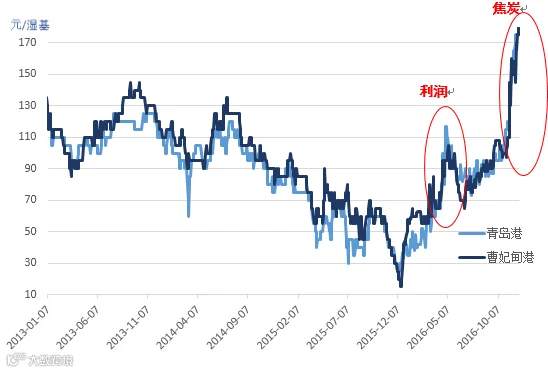

图2 澳大利亚PB粉于超特粉价差

数据来源:钢联数据 单位:元/湿吨

2016年的铁矿行情主要由两波逻辑驱动,第一波即使我们通常讲的利润驱动,第二波是结构性驱动。我们可以看到上图当中,由于利润驱动的上涨在过去几年的行情中经常反复出现,我们暂且还能用需求复苏-钢价上涨-利润扩张-主动补库-铁矿上涨来理解。而下半年因为焦炭供给侧改革的成果导致的钢厂对铁矿石结构性的需求的变化却是我们始料未及的,铁矿石价格在钢厂没有利润的情况价飞上了80美金,不知道扇了多少基本面研究员的脸。

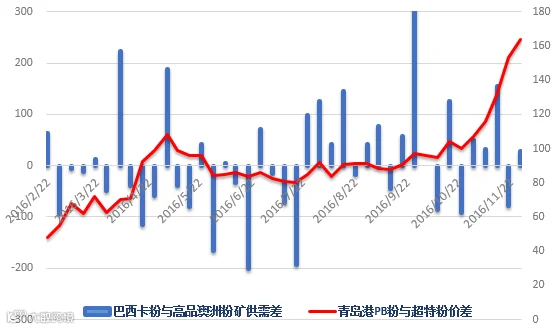

图3 高品铁矿石供需平衡表与溢价分析

数据来源:Mysteel铁矿石运量结构与港口库存结构 单位:元/湿吨

上图蓝色柱状是高品矿需求变化,红色曲线是高品与中低品价差。通过我们追踪铁矿石的结构性到港数据与港口库存变化数据发现,2016年的高品矿的需求在下半年持续为正,从当期对应的价差变化我们可以明显的得到验证。

三、2016年铁矿石市场变化特点

1、供应变化特点

特点①:熊市下的边际矿山惯性退出

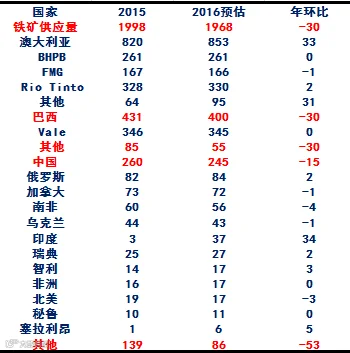

表1 全球铁矿供应表2015-2016

数据来源:Mysteel全球铁矿石供需平衡表 单位:万吨

2015年因为供应增加,工厂需求大幅减少(去库存),在此行情下,铁矿石价格单边下行,致使国内外边际成本的矿山大幅亏损甚至停产,虽然2016年行情大幅上涨,但整体复产情况并不理想,多数因准入门槛提高或对行情持续未知并未主动复产,从我们调研的全球供应的数据来看,2016年整体产量减少3000万吨。

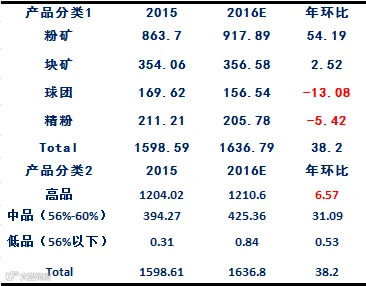

特点②:球团、精粉的供给大幅降低(结构性行情触发的元凶)

表2 全球铁矿供应结构表2015-2016

数据来源:Mysteel全球39家矿山调查 单位:万吨

我们跟踪的39家海外矿山(占海外产量的92%)分品种结构供应可以看到,2016年精分,球团大幅减少,主要因为2015年底samarco球团关闭和中国工厂在2015年过程中去高成本原料致使许多海外精粉矿山产量下降。虽然2016年整体高品粉矿的供应增加657万吨,但这些增量远不及边际需求的变化。当中国工厂出现利润复苏,增加投机补库以及下半年因为焦炭短缺引发结构性行情需求的时候,这么意外的行情也就在情理之中了。

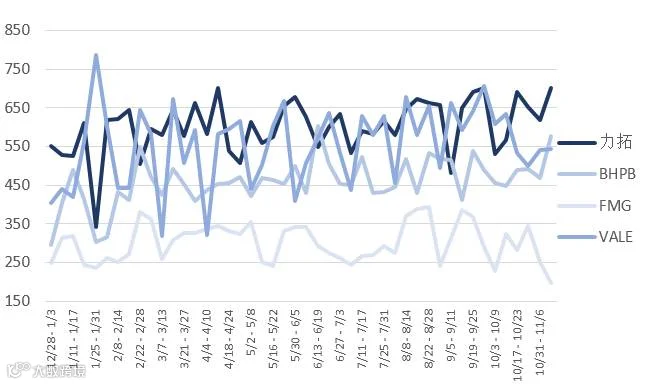

特点③:四大产销运量数据平平

图4 四大矿山发货量

数据来源:Mysteel铁矿石运量分析 单位:万吨

今年四大矿山产销数据平平,年初力拓、淡水河谷、必和必拓的高层领导全部换血,对整体今年的经营策略大幅变化,力拓CEO甚至坦言:“若力拓减产能够为企业提高更多利润的话,企业就会毫不犹豫的减产”。而BHP方面,铁路运输设备升级,预计要到2017年6月份结束。淡水河谷原本计划投产发货的S11D项目也搁置放缓至2017。

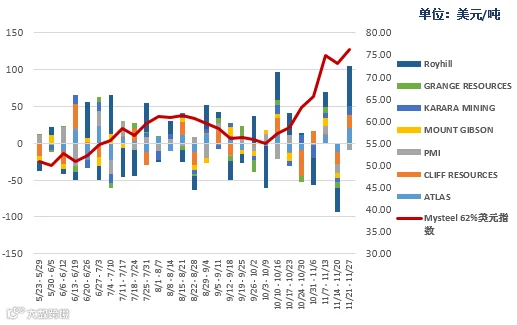

特点④:澳、巴非主流矿山恢复缓慢

图5 澳洲非主流矿山发货量

数据来源:Mysteel铁矿石运量分析 单位:万吨

澳洲非主流运量受价格波动因素,上半年处于一个恢复生产的过程,主要以去库存发货为主,下半年开始加大发货节奏。

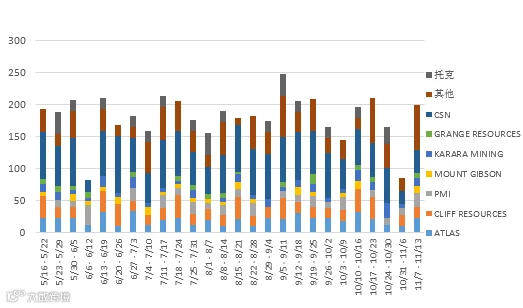

图6 巴西非主流矿山发货量

数据来源:Mysteel铁矿石运量分析 单位:万吨/周度

数据来源:Mysteel铁矿石运量分析 单位:万吨/周度

巴西非主流矿山由于政治经济因素的不稳定性,矿山不断处于整合过程,价格上涨对并未带来产量释放。

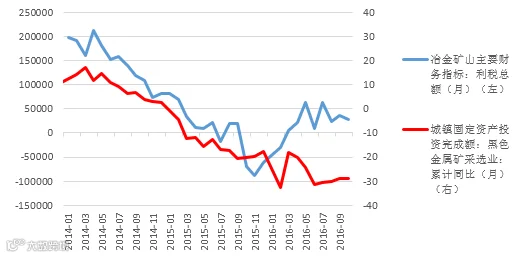

特点⑤:黑色采选投资未见复苏,企业盈利率先复苏

图7 矿山投资与利税分析

数据来源:钢联数据 单位:万元

市场通过几年的价格试探,充分验证了国产矿作为成本边际的特征,国内矿山投资增速因此持续低迷,矿价上涨并未吸引投资进入。反观今年在产矿山因价格快速上涨,利润恢复,产能利用率逐步攀升。

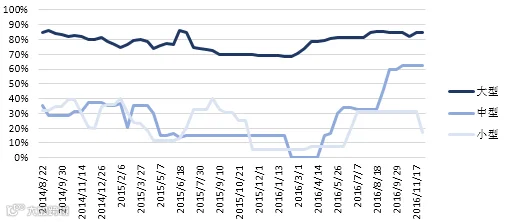

特点⑥:国产矿企业复产明显

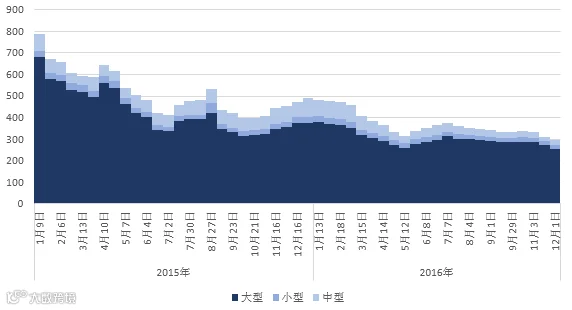

图8 全国266家矿山分规模产能利用率

数据来源:Mysteel266矿山开工率调研

从上面矿山产能利用率的图可以看出,2016年二季度开始,矿山进入一个回复产能的状态,7-8月份正常季节性影响,之后产能利用率继续上升。我们了解到目前国内大中型矿山复产热情较为积极,而小型矿山主要因为近年来政府准入门槛提高加之矿山老板副业兴盛,并未有太多复产意愿。

2、库存变化特点

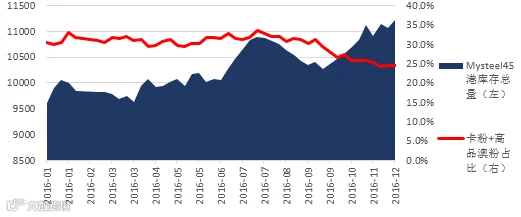

特点①:港口铁矿石库存结构矛盾激化

图9 卡粉及高品粉澳洲占比走势图

数据来源:Mysteel港口库存明细 单位:万/吨

根据我们统计的港口库存明细中的数据显示,今年以来铁矿石高品位矿石在港口库存中的占比一直保持在30-35%左右,但是自从8月份以来占比下降明显,同期伴随焦炭价格暴涨,一焦难求局面愈演愈烈。铁矿石高中品位价差也在此差距拉大,达到历史新高。

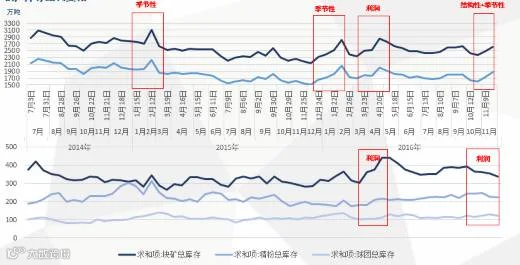

特点②:利润与结构性特点下的库存补充

图10 钢厂库存结构分析

数据来源:Mysteel64家钢厂库存调研

从钢厂库存数据可以看出上半年块矿库存因为利润大幅提升而得到补充,而季节性补充库存每年都有,但是今年的冬储似乎来的特别早,数据上反应今年10月份钢厂就已经开始增加自身库存,从库存结构上面来看烧结粉矿还是钢厂钟爱的品种,块矿、球团、精粉库存下降明显,尤其块矿,同期我们也可以看到块矿溢价的下跌走势。

特点③:高品原料需求旺盛矿山库存持降低

图11 矿山分规模库存

数据来源:Mysteel266矿山开工率调研 单位:万/吨

我们调研的全国矿山开工率里面的库存显示,今年国内矿山库存低位运行,但是产能利用率却大幅提升,说明今年钢厂对高品原料需求持续旺盛。

3、铁矿石需求变化特点

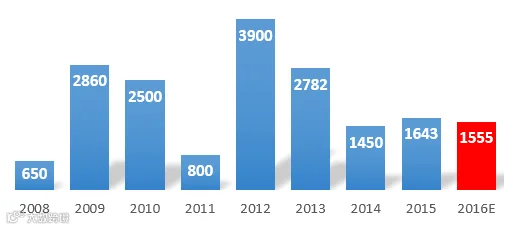

特点①:严控新增产能

图11 我国高炉新增产能情况

数据来源:Mysteel全国钢厂调查 单位:万吨

2016年国内新增产能放缓,建设完成后投产高炉不及产能的一半,新增产能以生产建材为主。受供给侧改革影响,未来新增产能计划受限,预计投放产能将大幅下降。

特点②:钢铁去产能大刀阔斧

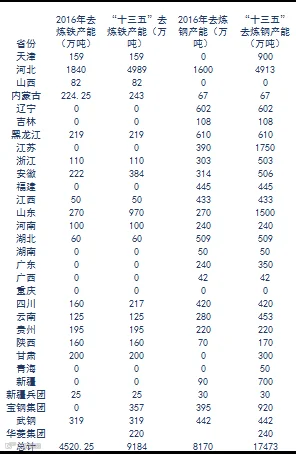

表3 “十三五”去产能目标

数据来源:Mysteel全国钢厂去产能调查

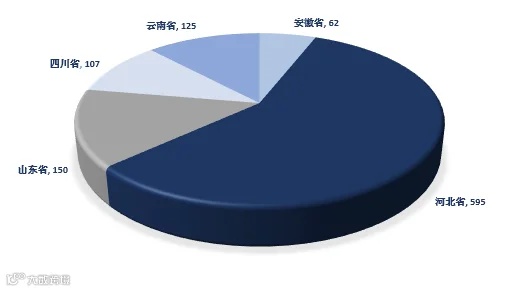

特点③:2016年去产能主要以僵尸产能为主,河北省比重最大

图13 2016年供给侧改革淘汰进度

数据来源:Mysteel钢厂产能设备调查 单位:万吨

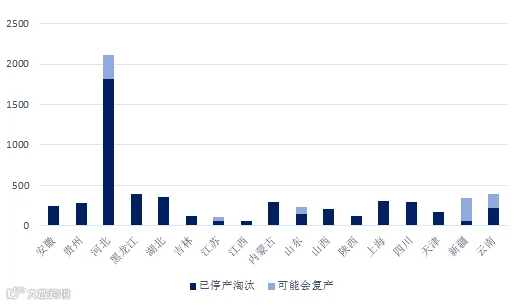

图14 2016年在产需淘汰设备产能分布

数据来源:Mysteel钢厂产能设备调查 单位:万吨

今年供给侧改革共淘汰炼铁产能4500万吨,其中1039万吨产能属于在生产产能,集中在河北省地区。十三五期间仍有4680万吨产能淘汰,仅河北就占3100万吨左右。

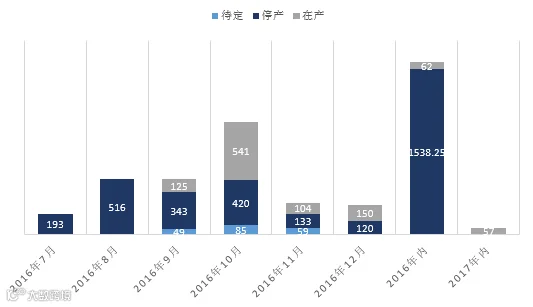

特点④:停产高炉多数以淘汰高炉为主

图15 2016年高炉停产情况分析

数据来源:Mysteel钢厂产能设备调查 单位:万吨

2016年高炉停产共计生铁产能6038万吨,其中5149万吨产能因十三五规划彻底淘汰,889万吨产能因资金、行情等原因暂时处于停产状态。

4、贸易变化特点

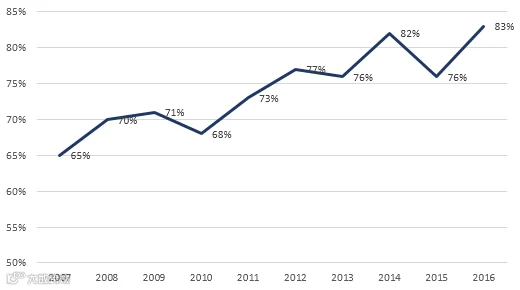

特点①:钢厂需求上升,长协再次受到青睐

图16 进口矿长协占比

数据来源:Mysteel钢厂贸易商战略报告

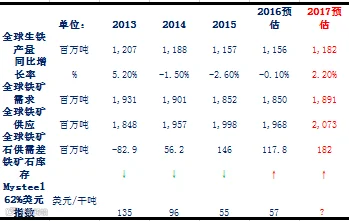

四、2017年展望:全球铁矿供需平衡表预测

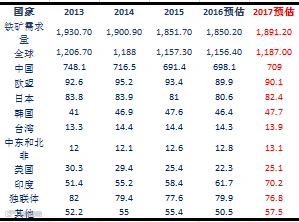

表4 全球供给预测

数据来源:Mysteel全球铁矿石供需平衡表 单位:百万吨

表5 全球需求预测

数据来源:Mysteel全球铁矿石供需平衡表 单位:百万吨

表6 全球平衡计算

表7 中国平衡计算

全球产量方面:2017年预计全球铁矿石产量增量约1亿吨,其中中国增1500万吨

国内进口方面:预计2017年全年中国铁矿石进口量增加4000万吨

需求方面:2017年预计中国生铁产量增1200万吨,对应铁矿石需求增加2000万吨

价格方面:Mysteel预计2017年铁矿石全年均价在65美金/干吨

五、2017年展望:成本曲线下的价格回归

图17 全球矿山成本曲线-CFR中国青岛

数据来源:Mysteel全球成本曲线调查 单位:美元/干吨

我们通过不同矿山的成本和产品,统一了运输到中国青岛为标的做的成本曲线,可以理解为当价格低于这根曲线上的某一点时,理论上会有对应产能退出。(由于成本曲线根据矿山成本变动,运输费用变动,品种溢价变动会有较大差异,此根曲线仅代表2016年10月份的数据)

第一梯队:国内不可替代矿山(钒钛矿)

第二梯队:力拓、淡水河谷、必和必拓、FMG

第三梯队:海外主流中小矿山,及国内矿山大型中型矿山

第四梯队:海外非主流矿山及国内中小型矿山

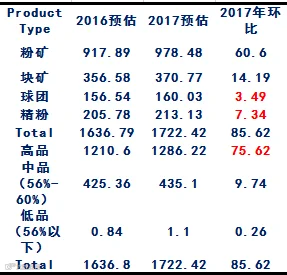

表8 全球矿山成本曲线-CFR中国青岛

数据来源:Mysteel全球成本曲线调查 单位:百万吨

2017年全球铁矿石需求预计1891万吨,在供给曲线上对应的1891万吨的坐标位置的边际供应商成本为57.8美金/干吨。在整体世界用钢需求复苏的2017年,我们仍然较为乐观的认为钢厂依然会存在补库的行为,因此,平均价格要整体高于边际成本的价格。

表9 各大机构对2017年铁矿石价格预测

单位:美元/干吨

对2017年市场依然偏乐观,尤其是在2017年上半年,我们预测铁矿价格最高将会突破100美元,主要逻辑还是基于中国钢铁供给侧改革带来的红利,以及原材料涨价带来的成本抬升。

六、2017年铁矿石市场关注热点

1、罗伊山明年发运4500万吨,结构性问题将会使得罗伊山加速发货

2、S11D项目的推进速度,明年我们预估运量在2000万吨,运输将从1月份开始。

3、全球精粉、球团的复产和新建进度,以Samarco为代表的企业仍将在未来2-3年内增加市场高品矿的供给,明年Samarco复产量我们预计在570万吨,复产时间7月,发货时间10月。

4、国内矿复产进度,我们调研的数据反映春节后国内矿山企业达产率将会进一步提升,之前的停产矿山也有一部分开始复产计划。2017年国产矿增量我们预估为1500万吨。

5、结构性行情能否再次上演

表10:全球铁矿石供给预测

数据来源:Mysteel全球39家矿山样本,占全球产量92%以上 单位:百万吨

2016年的结构性行情是由于利润和焦炭驱动的需求端的快速增加,而供应端增量非常有限导致的。

2017年高品矿供给增产明显,但精粉球团供给依然增加不明显,预计结构性行情将会趋于缓解。

七、总结

2017年Q1的行情仍将围绕钢铁供给侧展开,由中频炉的问题将会引发出一波大行情,铁矿石也将随着长流程钢厂的大量达产以及利润迅速扩大得到补库,在库存补充的过程中我们还要看焦炭供给的问题,笔者认为焦炭价格相比铁矿来说将会重新转为配角,由于开春后工厂始终处于去库存和维持库存的状态,而下游焦化企业的库存在不断堆积,会对焦炭价格造成挤压,而铁矿石则相反,目前港口高品铁矿库存占比仍然不到30%,一旦利润放开,原料端的强弱关系很快将会转向铁矿。

做个大胆预测,笔者认为铁矿的高点将在Q2初,预计会超过100美金。而整个2017年钢材需求端按照目前的预测来看似乎并不乐观,但是对于短期需求来看还不至于那么差,那么在Q2-Q4的时间段里,随着全球高品铁矿的不断产出以及钢厂下游的不断弱化,钢厂利润将被进一步挤压,整个下半年仍将是找寻铁矿供需平衡以及回归铁矿供给边际成本的过程。因此低点将会出现在需求低点以及供应高点的Q4,最低预计铁矿石价格最低将会触及45美金。

回复关键词获取相应文章

近期热点:中频炉

钢企追踪:宝武 | 沙钢 | 三钢 | 方大特钢

钢铁电商:钢银 | 欧冶 | 找钢

钢铁大势:宝典 | 投资人 | 行业专家 | 研报

铁矿石:国内 | 澳洲 | 巴西