CRU深度观察 - 2016年中国钢铁产能下降而非上升

CRU 2017-03-07

【备注:欢迎您提供有质量的钢铁业相关信息, 一经采用发稿后按照微信发稿后24小时内阅读数发放稿费,每1万次阅读500元稿费,10万+次阅读5000元稿费,稿件/信息请邮寄至caun307@163.com】

扫射哥|光大钢铁王招华团队:2017年钢铁卖方多头最强音部分研究成果汇总

钢厂关停何时才能算作产能退出

2015下半年中国钢铁行业经历了有史以来最低谷,需求大幅下滑,利润率跌至难以为继的低水平。随着行业进入“求生模式”,钢铁出口量暴涨,进而引起全球哗然同时为他国钢铁行业带来重大问题。

从CRU角度来看,中国钢铁领域在该时期下的行为无可厚非。确实,出口价格跌至边际成本水平恰是该情形下的短期合理反应,削减成本亦成为重中之重,钢厂采取了包括裁员、降薪、供应合同重新议价以及单方面关停等降本增效措施。据我们估计约6000万吨/年的炼钢产能在那时关闭。而这些产能关闭并非源于政府强制关停措施,而是上述市场情形下钢厂管理者的经济决策使然。

但是,此部分产能并未退出市场,因此该产能的关闭或恢复生产并不影响中国整体产能水平。换言之,钢厂若非永久性关闭,其就不会造成中国总体生产能力的下降。同样,这些项目再次投产也不意味着中国生产能力的增加。

2016年中国钢铁产能经历了什么?

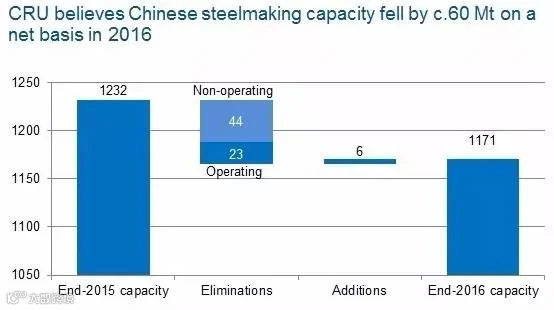

2015年关闭及之后恢复生产的钢厂忽略不计的前提下,我们认为,2016年真正被政府强制淘汰的炼钢产能为6700万吨。我们认为,其中约有4400万吨/年为无效产能。此外年内还有新产能上线,例如宝武在湛江的项目,但为确保新投资下钢铁产能实现净减产的目标,政府要求已产能置换为前提以抵消该项目新增生产能力。

换言之,已审批以及现有在建项目必须严格遵循“减量置换”原则,特别是环保方面敏感区域,例如京津冀地区,长三角及珠三角区域,其置换比例应不低于1:1.25 (即至少还要关闭25%落后产能)。再次强调,这些新增产能均是几年前的投资决策结果,在我们看来,并不意味产能提升。此外,这些产能增量和2016年新增的产能并未出现在“重污染”区域。

由此依照CRU数据,结合湛江等新增项目以及产能蠕变情况,2016年中国炼钢产能减少约6000万吨/年,当然此数字在考虑置换情形后可能稍有增加。

我们为何相信中国有望达到减产目标?

如上文所述,目前中国在产能淘汰方面已取得实质性进展,但前期进展的取得相对比较容易,例如关闭原有闲置产能。而这并非事实全貌,我们亲眼见证了钢铁公司自主关闭非盈利项目,政府强制关闭一些在产项目,以及现在重点打击近些年严重破坏国内钢铁市场的感应炉炼钢(地条钢)项目。然而,关闭钢厂将带来强烈的社会、经济及政治影响,今后的市场发展也绝非易事,那么为何我们仍相信产能关闭将持续呢?

纵观各省份的产能淘汰目标,炼钢大省均已纷纷划定将要关闭的项目及设备。这些即将关闭的产能多是设备规模较小,即依照十三五钢铁行业规划中定义(<400立方高炉,<30 吨转炉,<30吨电弧炉以及感应炉)的产能,或一体化程度较差(即偏远且独立的高炉)的产能。同时,省政府官员绩效与产能关闭指标挂钩这一举措从另一个角度激励了各省完成目标。

此外,现在各政府部门,如中国国家发展和改革委员会(发改委),中国工业和信息化部(工信部),以及中央政府委派的专职检查小组等,都会对此项工作展开定期检查。将全面取缔地条钢计划提升至“政治”层面予以执行,以及由于宝武合并对武钢防城港项目的重新规划寻求错位竞争等措施,均已凸显出政府对削减产能的决心。

推荐阅读

回复关键词获取相应文章

近期热点:中频炉丨地条钢

钢企追踪:宝武 | 沙钢 | 三钢 | 方大特钢

钢铁电商:钢银 | 欧冶 | 找钢

钢铁大势:宝典 | 投资人 | 行业专家 | 研报

铁矿石:国内 | 澳洲 | 巴西