一、健康服务产业链:大产业大需求

1、健康服务是大产业

健康是人人所需,关系一个国家和民族发展的根本,健康服务业关系民生福祉,关系经济发展。健康服务业不只是满足人民群众多层次、多样化需求的必需产业,同时更是扩大内需、增加就业、转变增长的重要方式。

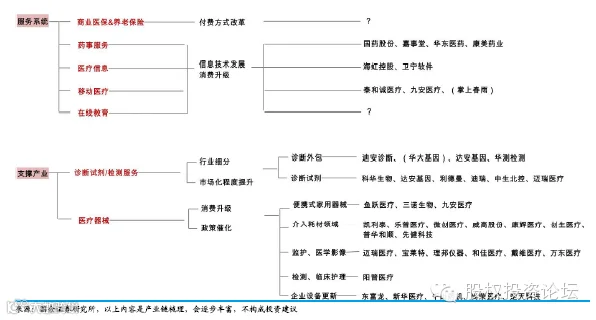

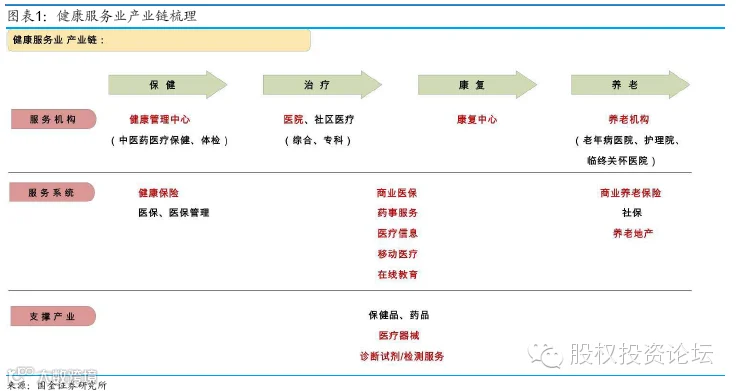

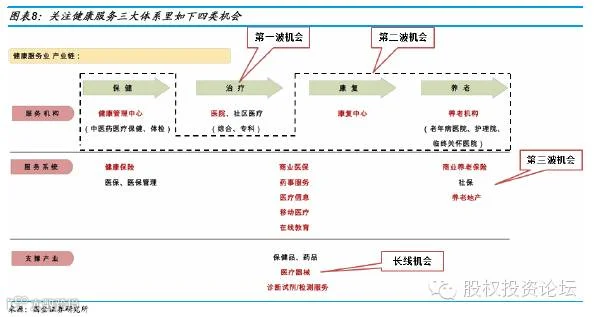

健康服务业以医疗服务机构为核心,以保健用品/药品、医疗器械、诊断试剂/检测服务为支撑产业,以商业医保/商业养老保险、药事服务、医疗信息、移动医疗、在线教育等为支撑服务系统。

医疗服务机构不再只是医院一个体系,而是按照生命周期、涵盖保健、治疗、康复、养老四大贯穿起来的体系,服务机构为健康管理机构、医院(综合、专科)、康复中心、养老机构(老年病医院、护理院、临终关怀医院)四大机构。

2、健康服务有大需求

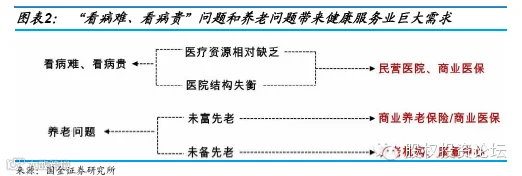

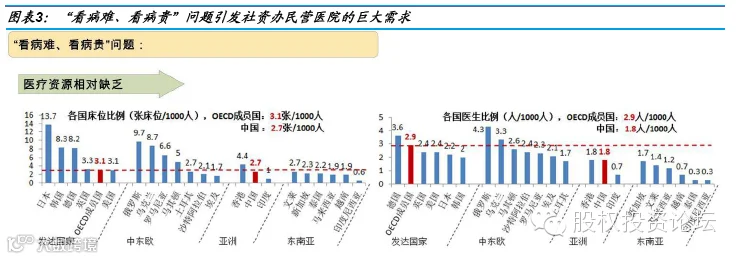

“看病难、看病贵”问题和养老问题,引发健康服务业巨大市场需求。我国医疗资源缺乏,以及医疗机构结构失衡,导致人民就医困难和就医费用高,这给民营医院和商业医保留下了巨大的市场空间。同时,我国已经入老龄化社会,但因为经济不发达以及养老机构严重不足,导致进入了“未富先老”和“未备先老”,这给养老机构、康复机构和商业养老保险创造了巨大的市场空间。

案例一:健康服务之医院机遇

“看病难、看病贵”问题是社会的热点问题,需要引入社会资本对公立医院进行改制或新建医院。“看病难、看病贵”主要由两大因素引起:医疗资源相对缺乏,医院结构失衡,这给社会资本进入医院领域提供了巨大的市场空间,一方面需要新建民营医院来增加供给,另一方面参与公立医院改制,提高公立医院效率。

我国目前公立医院具有压倒性优势,公立医院在医疗服务机构中占比为61.6%,而床位数占比更是高达87.5%,而之前政策上的不平等更是加重了民营医院的弱势,导致公立医院效率低、民营医院难以发展,最终医疗资源投入不足和浪费并存。

深化医改后,民营医院生存环境将极大改善,同时开放公立医院改制窗口,这给社会资本提供了巨大的机会。参照美国医院体系,公立医院占比约30%,私立医院占比约70%;台湾医院体系,公立医院占比约20%,私立医院占比约80%,我国民营医院存在巨大的市场空间。

案例二:健康服务之养老机遇

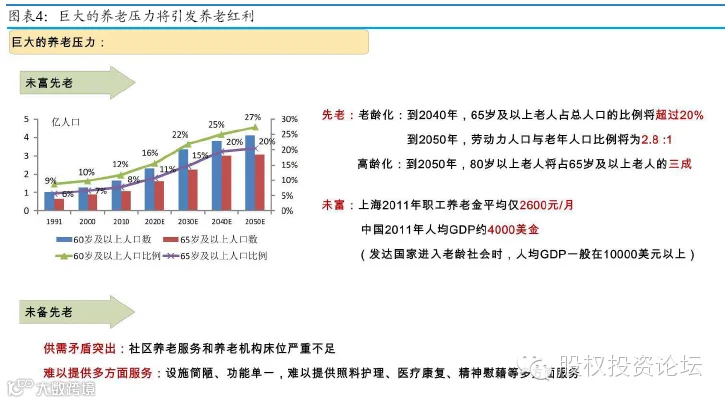

巨大的养老压力引发养老红利,创造一个庞大的消费市场,加快养老机构、康复中心和商业养老保险的发展。我国已经进入了老龄化社会,老龄化人口在对社会形成压力的同时,也意味着我国有着巨大的养老需求。

我国即将进入老龄社会。截至2011 年末,我国有1.23 亿65 岁及以上老人,约占总人口的9.1%。到2040 年,我国65 岁及以上老人占总人口比例将超过20%。到2050 年,我国80 岁以上高龄老人将占65 岁及以上老年人口的三成,劳动力人口与老年人口比将由2000 年的10:1 下降到2.8:1。

我国将面临“未富先老”和“未备先老”双重挑战。发达国家经济发展与老龄化同步,进入老龄社会时人均GDP 一般在10000 美元以上,而我国2011 年人均GDP 仅4000 美金,我国是在经济还不发达的情况下提前进入老龄社会,即“未富先老”。我国社会养老服务体系建设仍处于起步阶段:社区养老服务和养老机构床位严重不足,供需矛盾突出;设施简陋、功能单一,难以提供照料护理、医疗康复、精神慰藉等多方面服务,即“未备先老”。

目前正在摸索的三种养老模式:康复医院、房地产、商业保险养老模式,促进养老机构、康复中心和商业养老保险的发展。

1)康复医院盈利模式,目前正在发展建设中,市场上还比较少,是外资护理机构参与的热点。其典型代表是台湾的护理之家,它可以依附于当地医院来运行,提供专业的全方位护理。

2)房地产盈利模式,目前市场存在比较多的一种模式。可以实行会员制,典型代表是上海亲和源、北京太申祥和、杭州金色年华。也可以实行住宅产权制,典型代表是万科随园嘉树、雅达绿城乌镇雅园、安平保利西塘越。

3)商业养老保险模式,是大势所趋,是政府养老保障体系必需的补偿机制。典型代表是泰康人寿、平安保险等。

二、政策推动健康服务大变革的时代机遇来临

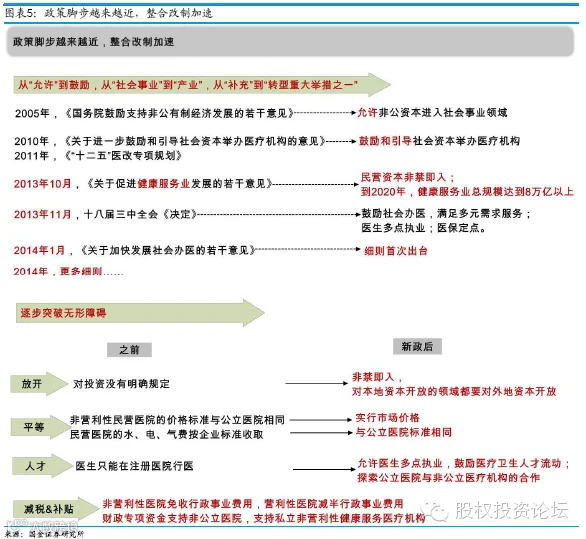

政策脚步已越来越近,医疗服务整合改制逐步加速。自2005 年《国务院鼓励支持非公有制经济发展的若干意见》允许非公资本进入社会事业领域,到2013 年10 月《关于促进健康服务业发展的若干意见》之后的政策密集出台,到2014 年1 月促进社会办医的首次细则出台;政策方向从“允许”到“鼓励”,从“社会事业”到“产业”,从“补充”到“转型重大举措之一”,整合改制逐步加速。

细则将逐步落地,突破无形障碍。2014 年之前,我国社会办医的实际情况是有大纲鼓励,缺乏细则支持,“人事制度、对民营医院偏见、配套政策、国家医保”等方面仍存在诸多问题。如公立医院通过职称制度和不能多点执业垄断人才、民营医院在大型设备购置审批方面处于劣势、民营医院不享有公立医院(非营利机构)的税收优惠和政府补助,大多数民营医院无医保资质等。2014 年1 月首次细则出台,且2014 年有望更多细则落地,将逐步放宽举办主体、服务领域、大型医用设备配置,完善配套医保、财税、医师多点执业、加快审批非公立医疗机构等相关细则,无形障碍将逐步突破。

三、社会资本推动二级市场投资窗口开启

1、社会资本进入是加速力

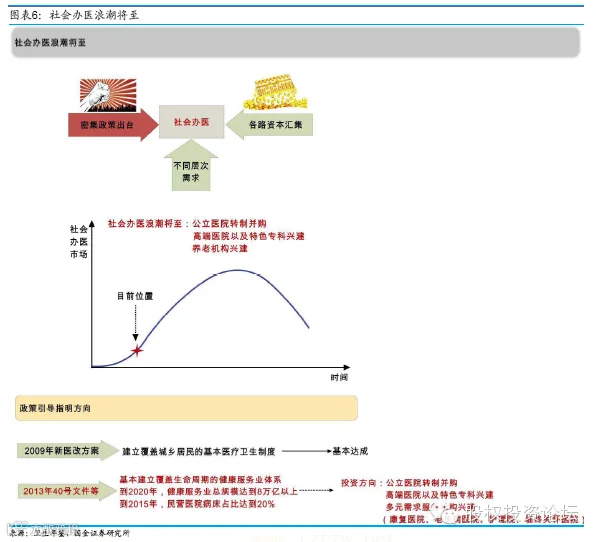

社会办医浪潮将至,医院证券化时代即将到来。社会资本有望参与公立医院转制并购、高端医院以及特色专科兴建、多元需求服务机构(康复医院、老年病医院、护理院、临终关怀医院)兴建。在中国卫生开支构成中,医疗服务约占60%,但在二级市场的医药板块中,医疗服务占比仅2.1%,巨大的反差代表了巨大的空间。

政策引导是关键。对于健康服务业(尤其是核心的医疗服务业),因其关系国计民生,各国(包括欧美)都是在政策引导下的市场驱动行为。2009 年我国新医改方案,确立“建立覆盖城乡居民的基本医疗卫生制度”的目标,目前已基本达成,三大医保体系已基本建立和完善。

社会办医浪潮将至。2013 年40 号文件等确立以下目标:“基本建立覆盖生命周期的健康服务业体系;到2015 年,民营医院病床占比达到20%;到2020 年,健康服务业总规模达到8 万亿以上”。这为社会资本指明了方向,公立医院转制并购、高端医院以及特色专科兴建、多元需求服务机构(康复医院、老年病医院、护理院、临终关怀医院)兴建都是社会资本投资的重要方向。

2、8 万亿的目标是市场空间

“8 万亿”和“20%”确定增长性。我们做基本的测算,假设2020 年健康服务业规模达到8 万亿,2011 年至2020 年的复合增长率需达到14.3%,这远远超过我国GDP的增速。假设民营医院的床位到2015年达到20%,则民营医院床位数的复合增长率预计需达到21.8%以上,这将超过我国现在医药的年增长速度。

四、健康服务的投资方向和投资标的

1、投资主线梳理

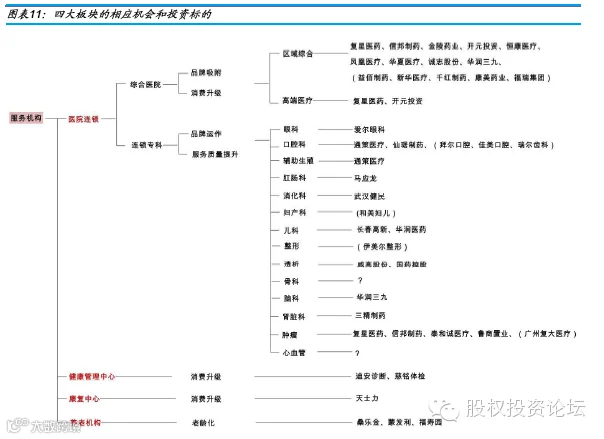

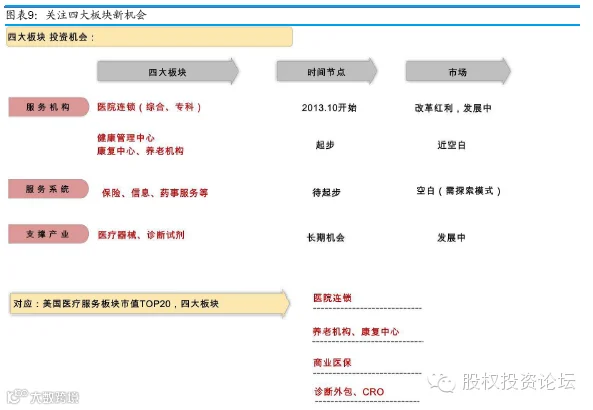

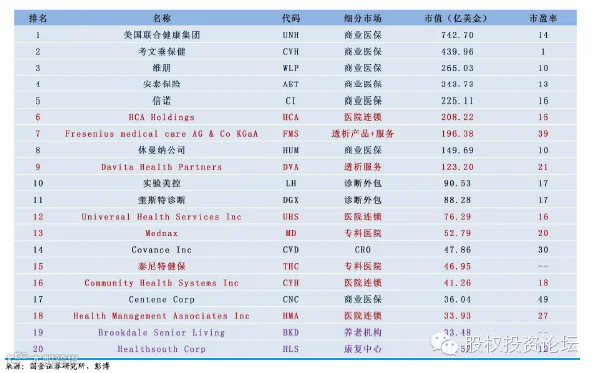

大变革过程一定会产生机会,我们建议关注健康服务三大体系(服务机构、支撑产业、服务系统)里如下四类机会:这也与美国医疗服务板块TOP20 的四大板块相对应。

服务机构里的医院连锁板块:公立医院转制并购、高端医院以及特色专科兴建将引发第一波机会,于2013 年10 月逐渐开启。

服务机构里的健康管理中心、康复中心、养老机构:处于近空白区域,尚在布局探索新的模式,将提供第二波机会。保险、信息、药事服务及其他配套服务系统:将随着医疗机构多样化的出现而逐渐探索模式,将带来第三波机会。

医疗器械、诊断试剂/检测服务等支撑产业:将随着医疗服务板块的扩容继续保持快速增长,过去是、现在是、将来也是长线机会。

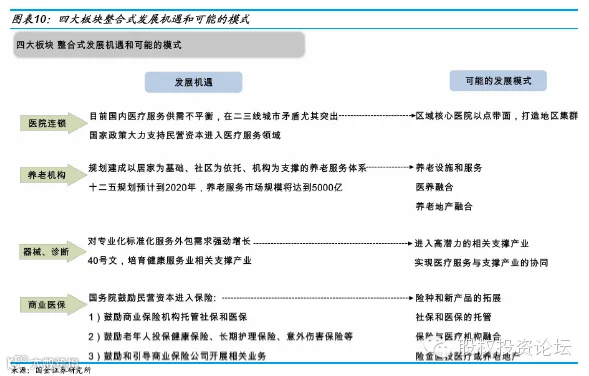

我国目前四大板块发展很不完善,关注四大板块整合式发展机遇和可能的模式,如下图所示。医院连锁板块中,综合医院集团规模尚小,连锁专科的高端科室仍属空白,服务外包刚刚起步,商业医保和康复养老机构更是亟待发展。

2、投资标的梳理

医院连锁服务机构:复星医药、爱尔眼科,关注信邦制药、凤凰医疗。

健康管理中心、康复中心、养老机构等服务机构:迪安诊断。

保险、信息、药事服务等其他服务系统。

医疗器械、诊断试剂/检测服务等支撑产业:凯利泰、鱼跃医疗、科华生物。