招商期货2017四季度黑色产业投资机会展望

招商期货研究所 赵超越 9月27日

【备注:如果您是“废钢、电炉钢”产业链上的朋友,请您添加微信“1842204974”并赐名片,我们近期将邀请您入相关的群,并择机组织沙龙活动,谢谢!】

一、关于取暖季的总结论

对于钢铁而言,供给减少 4600 万吨,需求减少 1100 万吨,总体限产对供给影响大于需求,缺口3500 万吨。

对于各钢种而言,取暖季减产供给收缩对热轧的利好远远大于螺纹钢,卷螺价差不断扩大。

对于焦炭,因为焦炭限产时间 6 个月长于钢铁的 4 个月,总体供需平衡,可能 10月份焦炭现货略微偏紧张。

对于铁矿而言,国产精粉也可能受到环保限产影响,假设同比减少 10%。进口矿上半年增加 4400 万吨,预计下半年进口量至少增加 3000 万吨。无论钢厂限产还是下游限产,对于铁矿石都是利空因素。取暖季预计铁矿石过剩 8400 万吨,压力较大。

二、取暖季对粗钢的影响

假设 2+26 城市,实际减产力度分为 3 个层次测算。安阳、石家庄、邯郸、唐山等 4个重点城市,严格按 50%限产;河北省的其他城市和天津限产 30%;其他 2+26 城市因为离北京、雄安等核心区域较远,按照 20%限产测算。邯郸市限产时间较早,从 2017年 10 月开始限产,实际减产 6 个月,其他城市从 2017 年 11 月 15 日限产至 2018 年 3 月15 日,实际减产 4 个月。

根据各地区高炉容积的数据,假设平均高炉系数为 3,每年生产 330 天,铁钢比 0.85,产能利用率 85%测算实际产量。考虑到目前钢厂利润普遍在 800 以上,实际执行过程中可能通过外购钢坯、备烧结矿、减少其他环节用电保高炉等手段调节,实际减产量在理论值上*0.9。

2+26 城市产能 3.99 亿吨,年化产量约 3.39 亿吨,取暖季当季粗钢减产 16%,4 个月(邯郸 5 个月)实际减产约 4600 万吨,占全年产量的 6%。

三、取暖季对粗钢需求的影响

预计取暖季限产将影响京津冀地区建筑、道路施工,以及部分涉及酸洗、涂镀类工厂生产。环保限产对需求端影响的测算远不如供给端精确可量化,我们从固定资产投资的角度出发来进行评估,再根据实际实施情况进行调整。

京津冀地区也是我国重要的钢铁消费地,但固定资产投资占全国的比重远远小于钢铁产量。2+26 城市固定资产投资仅占全国的 14%,假设取暖季因下游限产固定资产投资钢铁需求减少 30%,取暖季当季钢铁消费量减少 4.2%。按照 2016 年数据,国内表内钢铁消费量约 7 亿吨,另外加上 7000 万吨表外地条钢消费量,国内钢铁消费总量约 7.7 亿吨。取暖季 4 个月钢铁下游消费减少约 1070 万吨。

四、取暖季对各钢材品种的影响

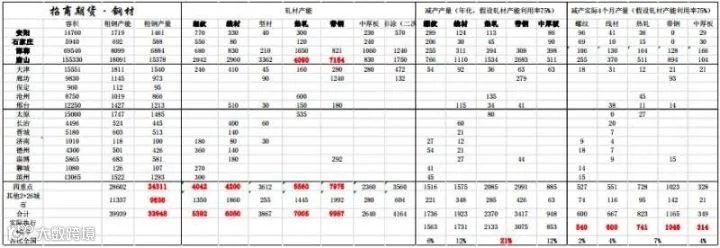

京津冀周边地区是我国重要的钢铁生产基地,尤其唐山占了我国带钢产能 70%左右。因为热轧卷板与热轧带钢的相互替代性较强,测算时把热轧+带钢合并为一大类计算。

因为钢厂设计产能时,为了充分利用高炉-转炉的生产能力,灵活调整品种结构,轧材产能一般为转炉炼钢能力的 1.3 倍,我们假设 2+26 城市轧材利用为 75%测算。 同理把 2+26 城市限产力度分为三个档次,安阳等四重点城市限产 50%,天津+河北城市限产 30%,其他 2+26 城市限产 20%,邯郸实际限产 5 个月测算。实际减产量在理论值上*0.9。

取暖季当季热轧+带钢减产 21%,螺纹减产 6%;4 个月(邯郸 5 个月)实际热轧+带钢减产约 1800 万吨,占全年产量的 7%,螺纹减产 540 万吨,占全年产量的 2%。取暖季减产供给收缩对热轧的利好远远大于螺纹钢,卷螺价差不断扩大。

五、取暖季对焦炭行业的影响

2+26 城市焦化产能合计 1.67 亿吨,占全国的 26%。2+26 城市位于城市建成区或者炭化室高度在 4.3 米以下的延长结焦时间至 48小时,其他延长结焦时间至36 小时。正常焦化厂结焦时间为24 小时,延长结交时间至 48 小时相当于减产 50%,延长至 36 销售相当于减产 33%。焦化厂的限产时间为 2017 年 10 月-2018 年 3 月,时间长达 6 个月。

考虑到目前焦化厂产能为80%左右,部分焦化厂因为环保检查原因实际结焦时间大于 24 小时,实际减产力度在理论值基础上*0.85。取暖季当季焦化减产 11%,6 个月实际减产 2380 万吨,占全年产量的 5%。

对于焦炭,因为焦炭限产时间 6 个月长于钢铁的 4 个月,总体供需平衡,可能 10月份焦炭现货略微偏紧张。

推荐阅读

回复关键词获取相应文章

近期热点:石墨电极丨中频炉丨地条钢

钢企追踪:宝武 | 沙钢 | 三钢 | 方大特钢

钢铁电商:钢银 | 欧冶 | 找钢

钢铁大势:宝典 | 投资人 | 行业专家 | 研报

铁矿石:国内 | 澳洲 | 巴西