建筑用钢需求周观察:社会库存再降85万吨,钢贸商日均交易量创年内新高,水泥价格微跌0.19%

不止是钢货 2018年4月28日

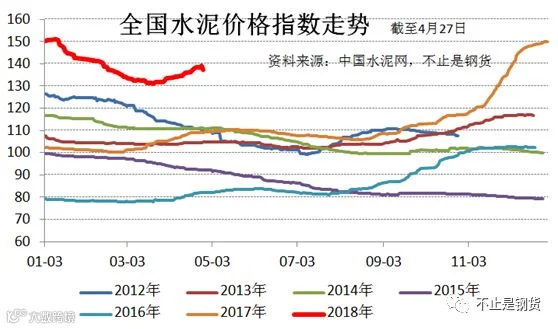

1、水泥价格的角度:周内下跌0.19%

水泥和建筑用钢大部分都用在建筑、房地产领域,而水泥由于没有库存,是观察建筑需求一个很好的指标,本周五(4月27日)全国水泥价格指数137.27,周内下跌0.19%。

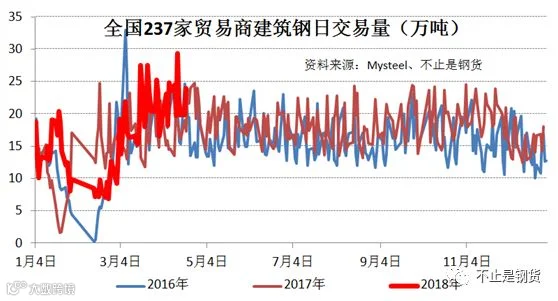

2、贸易商建筑用钢成交量的角度:本周日均成交量23.02万吨

Mysteel对全国237家贸易商和需求方的成交量的每日监测数据(不一定全是真实需求,包含了部分钢贸商之间的相互倒货)显示,2018年1月1日-4月27日,建筑用钢贸易商日均交易量为16.26万吨,而2017年、2016年的同期分别为14.38万吨、14.63万吨。本周贸易商建筑用钢日均成交量23.02万吨,较上周上涨0.85万吨。

3、调研的角度:江苏省供给端整体呈现收紧态势,徐州地区钢厂复产计划延期概率大

据Mysteel李峰4月23日对江苏省内18家主流建筑钢材生产企业的调研显示:

1)样本18家钢厂4月份由于环保检修等各方面因素影响螺纹正常产量合计62.4万吨,占正常产量的17.4%;盘螺合计影响正常产量15.6万吨,占正常产量的12.3%。

2)徐州地区钢厂基本确认停产,原计划4月23日复产合格后复产计划延期概率大,复产难度大,预计对五月份徐州地区钢厂产量仍有较大影响。

3)部分苏南地区检修企业短期无复产计划,省内钢企主动升级环保设备意愿强,电炉企业存在设备新老更换的生产空窗期。

4)18年后钢厂库存最高值130.289万吨,但4月19日统计数据为79.34万吨,下降近50万吨,降幅38.7%,较去年统计的77.46万吨仅增加2万吨,基本与去年同期持平。

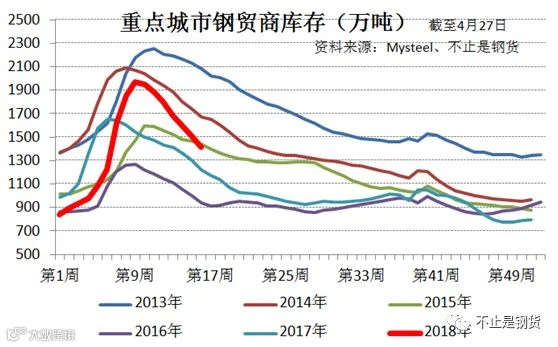

4、库存的角度:本周Mysteel统计的社会库存下降85万吨,降幅5.68%

据找钢库存监测统计,本周(4月25日)建材全国统计仓库库存量640.2万吨,环比减少52.3万吨,降幅7.6%;建材全国统计63家钢厂库存量192.5万吨,环比减少20.4万吨,下降9.6%;热卷全国统计仓库库存量181.5万吨,环比减少9.1万吨,降幅4.8%。

根据Mysteel的数据统计,全社会经销商钢贸商库存(4月27日)为1416.36万吨,周环比下降85.32万吨,降幅5.68%,上周社会库存下降93.9万吨。

5、总结

截止4月27日,上市钢企除抚顺特钢以外的2017年年报和2018年一季报均已披露完毕,上市钢企的2017年粗钢产量合计2.69亿吨,占全国粗钢产量的32.4%;上市钢企2017年末的资产负债率为62%,同比下降5个百分点,降幅超出重点大中型钢企约2.4个百分点;上市钢企2017年的实际所得税率仅为13%、加权ROE约为12.4%。

2018年1季度的扣非净利润合计值同比增长100%、环比下降16%,归母净利润合计值同比增长95%、环比下降26%;资产负债率季度环比再降1.29%个百分点至60.9%,年化ROE为14.3%;按4月27日的收盘价、一季度的扣非净利润年化计算,整个板块的年化PE为9.4倍,但是若剔除年化PE在12倍以上的股票,剩余16家的年化PE为7.4倍。

近期钢铁业利润连续第4周的回升,原因与供求方面都是有关的,供给方面:(1)唐山多座高炉仍在停产中:2座因未完成采暖季限产任务,2座炉矿异常,1座可能因非取暖季限产、江苏18家建筑钢厂调研:因环保检修等各方面因素影响螺纹4月产量的17%,徐州地区钢厂复产计划延期概率大;(2)需求方面,3月份的需求因多种因素叠加而导致推迟,4月份的需求存在一个集中释放的过程,这对4月份钢铁业的供求关系的影响也起到了正面作用。

面向5月,全国开始再次打击地条钢,但是我们预计影响地条钢的影响不会太大了。5月份告别的需求的金三银四,行业的供求关系并不一定会继续好于4月份。

我们从去年年底就对钢铁板块持谨慎的观点,目前我们大的方向仍然这么看,总的看法是:反弹时常有,大机会难再觅。

其他信息

上市钢企一季报总结:吨钢净利沙钢最高、环比改善重钢最大、资产负债率杭钢最低、ROE韶钢最高、年化PE华菱最低

上市钢企2017年年报总结:吨钢净利方大和三钢领先,人均钢产量杭钢和柳钢居前、人均薪资方大和柳钢相对较高

【广告:如果您是是钢厂环保方面的负责人,比较了解钢厂环保的投资去向、哪家环保厂家比较有竞争力等,欢迎您添加微信号1842204974并赐名片,我们将择机组建相关的群】

回复关键词获取相应文章

近期热点:石墨电极丨电炉钢丨知识贴

钢企追踪:宝武 | 沙钢 | 三钢 | 方大特钢

钢铁电商:钢银 | 欧冶 | 找钢

钢铁大势:宝典 | 投资人 | 行业专家 | 研报

铁矿石:国内 | 澳洲 | 巴西