一、行情回顾

临近春节市场成交进一步萎缩,本周钢企日耗到货双降,钢企库存增速略有放缓,市场价格保持稳定。再看看本周暴跌400点的上证指数,老板们是不是有点小庆幸...

市场反馈,春节即将到来,本周终端需求几近停滞,市场节日气氛浓厚。受上周末钢坯小幅上调以及主流钢厂纷纷上调报价的提振,不过大部分商家已经离场,部分留守商家报价也以收尾工作为主,市场呈有价无市格局,价格涨跌意义不大。此外,唐山普方坯部分资源执行锁价政策,锁定价格为3610含税出厂,锁定日期至正月初六。春节前建材价格已不会再有波动。

那么,下周钢价走势将如何变化?1月钢材出口创近5年新低,后期出口能否回升?社会库存近两周大幅攀升,节后供需形势如何?

全国市场方面

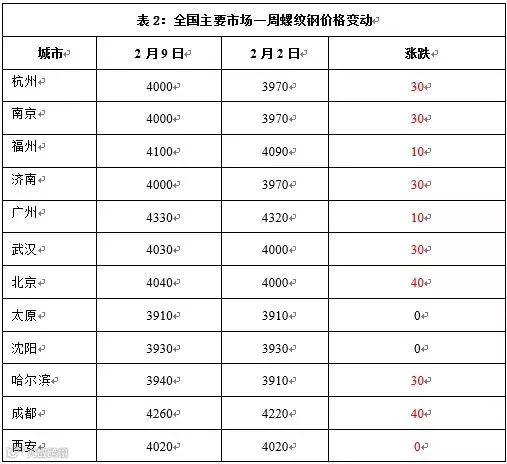

本周钢厂调价

二、需求因素

本周是春节前最后一个完整的交易周,在上半周工地仍有零星成交,部分散户也在补充冬储资源,下半周成交则处于全面停滞状况,市场沉浸在浓浓的节日氛围中。下周商家将全面放假,市场也将全面进入有价无市局面。

三、供给因素

近两周社会库存累库节奏明显加快,目前的螺纹社会库存已经超过去年春节前一周的水平约50万吨,但螺纹钢厂库存较去年春节前一周仍低约40万吨,整体库存水平按阴历口径同比基本持平。按照目前的库存累积幅度,年后的库存高点很可能会超过去年,将对节后库存消化形成一定压力。不过目前市场对于河北地区钢厂限产延长仍有预期,加之近期钢厂安全事故较多,安全生产检查加码,年后市场也依然存在供应偏紧预期。

四、成本因素

本周国内焦炭价格止跌企稳,铁矿石价格上涨,钢厂利润变化不大。本周西本钢材指数上涨30元/吨,同期成本指数上涨13元/吨,目前江苏地区螺纹钢生产企业平均毛利为1083元/吨。近期钢材利润连续回升,部分钢厂为春季复产仍有补库需求,有助于铁矿石、焦炭价格企稳回升。而2月份钢厂合同通过冬储等方式基本已组织出去,加上近期检修偏多,钢厂方面销售压力不大,钢厂库存向社会库存快速转移,钢厂挺价对市场整体走势仍有支撑。

原材料

综合概括而言,下周四即将迎来农历新年,市场已沉浸在浓浓的节日氛围中,年前现货价格已不会再有波动。年后市场小编认为值得关注的因素一是当前的库存水平按阴历口径已超过去年同期,年后的库存高点会否会超过去年水平;二是钢厂2月份订单普遍组织较好,钢厂没有销售压力,会否持续挺价;三是环保治理力度继续加码,河北地区钢厂限产会否延长;四是近期国内外金融市场剧烈波动,对年后大宗商品走势可能会形成影响。对于年后的价格走势,分析师认为,从宏观、货币、需求面上讲,节后钢价就是涨!现在有两个观点,一是3月底前建材跌,板材稳中有涨;二是各品种全部上涨。但小编还是倾向于建材跌、板材稳的观点,年后板、卷的需求十分强劲、社会库存量也较小。价格会和螺纹走势相反,易涨难跌。但整体看年后市场依然存在诸多不确定性,需要进一步观察。

长按二维码关注镇北钢铁