IHS 科技将于2016年9月8日至9日两天在上海举办一年一度的IHS 中国显示产业研讨会(原中国平板显示会议)。

查看微信(请点这里)或点击“阅读原文”了解更多会议资讯。

如我们在 Display Production & Inventory Tracker 和 Large Area Display MarketTracker 等报告中分析的,三星显示正在考虑重构其5代线(代号L6)及一条7代线(L7-1)。作为三星集团旗下的三星显示事业部(SDC)业务重组的一部分,直接关停或者将其出售都将会是可能的选项。

我们分析,该业务重组将是三星集团大战略下的一个重要部分,将包括以下可能的策略方向:

减少对LCD业务的专注度,将更多技术人力投向OLED业务,并有效利用其在OLED技术上领导力,扩张OLED业务及投资。

由于LCD和OLED两个业务都处在三星显示公司架构之内,而其特性,投资潜力,盈利能力甚至竞争环境都截然不同,因此有必要在权衡之后,从长期发展的角度来调整对两种业务的聚焦程度和投资力度。

为了更为聚焦于盈利能力更好的OLED业务这一竞争利器,重新评估各LCD产线的盈利能力。

针对现存LCD产能,聚焦于高端产品,高规格,高门槛的产品以及更好的盈利能力。从这个角度出发,三星显示将仍然处于LCD业务的领先地位,但长期来看不必然仍是最大LCD产能拥有者,而是更注重营收以及盈利能力。

有效利用中国大陆快速扩张的产能,从中国大陆厂商购买更多更便宜的面板产品,尤其是那些大陆厂商大量生产的产品。将老旧产线卖给大陆企业,通过合资营业等模式以逐步从LCD业务撤退,这样既能释放财务和人力成本压力,同时也能确保三星集团电视业务的战略面板供应。

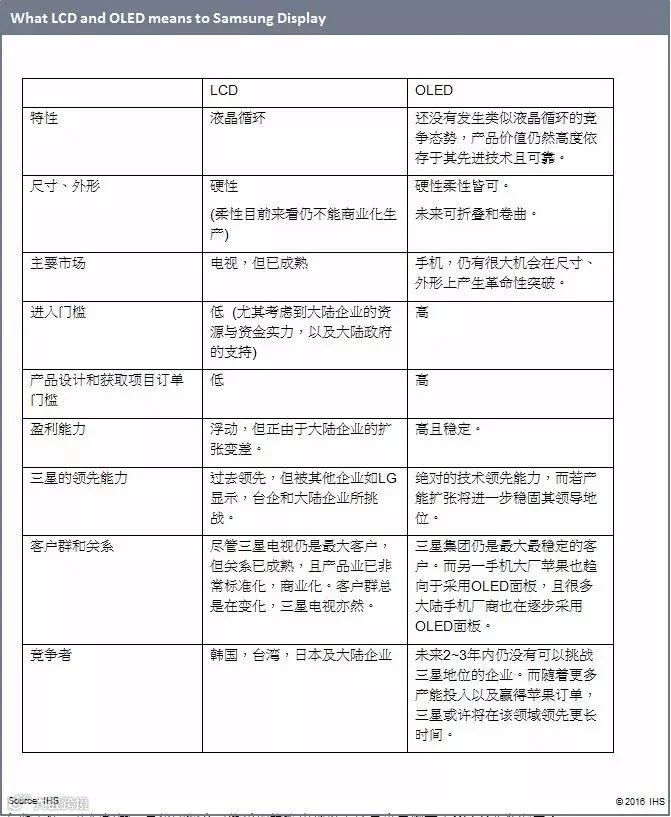

LCD和OLED业务对于三星显示的意义

我们相信,三星显示正在仔细评估其LCD和OLED业务,而关停和出售其老旧产线仅仅是第一步。对于三星显示来说,LCD和OLED业务的不同意义可见下表分析。

有鉴于此,我们相信三星集团将会可能采取措施出现以下场景来更侧重于OLED业务发展:

可能场景#1:三星显示将拆分LCD和OLED业务, OLED 业务并入三星电子。三星显示变成三星LCD,并逐步通过关停和出售产线缩减业务规模。三星电视将需要从台企以及大陆企业采购更多面板。

可能场景#2:三星显示拆分LCD和OLED业务,LCD业务并入三星电子,尤其是财务受三星电子控制,并逐渐开始关停及出售产线。三星显示变成三星OLED,并最大化产能投资,技术领先力和业务扩张能力。三星电视将需要从台企和大陆企业采购更多电视面板。

可能场景#3:三星显示仍然保留LCD和OLED业务,但是逐步关停和出售LCD产线,并转化为三星OLED。三星电视将需要从台企及大陆面板企业采购更多电视面板。

当然,目前以上场景都不是三星集团官方决定或者官方宣布,而仅仅是IHS基于我们针对三星显示业务重组的分析而做出的预测。

我们认为场景2的可能性要高于另外两种。对于场景1,苹果iPhone对于OLED面板的采用将会至为关键。因为于苹果而言,很难接受从三星电子而不是三星显示采购面板。而对于场景3,在当前架构下,三星显示很难做出任何大的动作。

三星L7-1的可能关停将改变2016下半年的供需形势

在韩国,7代线专注于生产40寸液晶电视面板及一些IT面板。而如果7代线关停或者出售,40寸面板的供应都将可能减少。三星显示拥有两条7代线,L7-1和L7-2,而其目前正考虑关停或者出售L7-1。而如果关停,考虑到L7-1仍然拥有155k每月的产能且仍然维持几乎95%的产能稼动率,则意味着2017年每个月都会减少约一百万片40寸面板供应。

如我们在大尺寸面板出货报告中分析的,韩企在四季度采取的任何产线重组的举动都将影响到面板的供应情况,从而鼓励电视厂商在第三和第四季度采购更多面板,而这将使面板的供需状况由过剩变为短缺。考虑到这些可能,电视厂商已经开始采取措施,采购更多的面板以备不时之需了。

有些电视厂商仍然拥有很高的库存,但是他们仍然对于关停产线所带来的供应减少非常关注,且由于很多面板产品的价格业已触底,他们也倾向于继续采购更多地面板及设定更激进的采购预测计划。因此,这也将导致市场出现面板供应短缺。

三星显示原计划在2018年关停其生产40寸液晶电视面板的7代线,但是实际上他们可能在2016或者2017年就开始行动。若三星显示开始其关停动作,将每年减少约一千万至一千二百万40寸面板供应,但实际上三星显示仍然计划在2016年出货一千八百万40寸面板,仅比2015年的一千九百万片实际出货略少。

而2017年,三星显示将预计至多出货五百万片40寸面板,届时其对其他电视厂商的40寸面板供应将极为有限。2017年,三星显示将继续运营其另外一条7代线,该产线生产电视面板和一些显示器用面板,且三星显示也计划在该产线生产更多75寸超大尺寸电视面板。

对于电视厂商而言,2016年整个下半年的40寸面板的采购和价格谈判将变得极为困难。海信,TCL, TPV,索尼,康佳,Arcelik和Vestel等由于非常依赖三星显示向其供应40寸面板,都将受到极大影响。

可能接手三星显示7代线的潜在战略伙伴

基于IHS对于供应链的追踪与分析,三星电视从三星显示和群创采购大量的40寸面板。在Q1‘16,三星电视从两家面板企业采购了大约两百万片40寸面板,而其他电视企业每个月采购总量也只有大约五十到六十万片。尽管三星电视几乎一半40寸供应来自群创,他仍然有理由担心由于三星显示关停其7代线所带来的供应紧张,或者不得不转而采购更多43寸面板以补偿40寸面板的缺口。

相比较直接关停其L7-1产线以腾出空间投资OLED产能,我们分析后认为三星显示可能更倾向于出售。这种情况下,该产线的寿命得以延长以保证面板供应,且三星显示也能获得一定的现金回报。

问题是谁将可能成为这一潜在战略合作伙伴,来购买其L7-1产线。

我们分析预计,如果三星显示决定出售,有可能有四个买家。

印度企业TwinStar

印度企业Sterlite集团旗下的TwinStar显示曾经表达过在印度投资8代TFT LCD产线的意愿,主要考虑是飞速发展的印度电视市场以及布局“印度高科技制造业”。

另外,Sterlite也倾向于采用大陆企业的模式,获取政府资助来建造产线。如下图所示,Sterlite与印度Maharashtra的Pune和Nagpur当地政府签订了一百亿美金的投资备忘录。

但是,由于TwinStar显示并不具有建线经验,Sterlite与多家台企及日企讨论建设产线的技术支持,包括成立合资公司及技术授权等提议,但都没有获得正面回复。

同时,TwinStar显示实际上并没有多少合作伙伴可选:韩企对于在印度建厂并不感兴趣,而群创收购夏普后同样兴趣阙然,更不要提仍在本土快速扩张的大陆企业了。

因此,TwinStar的可能合作伙伴仅剩友达,或者购买老旧的产线,或者自己建线,但同时承担较高的风险。

TwinStar购买三星显示L7-1产线的好处是,他们可借由此进入TFTLCD制造业务,并快速获取相关技术和产能。同时,他们也可能获取一定的三星显示的技术支持以及相关的技术授权。

不过挑战在于设备移动,尤其是从韩国到印度,以及后续的设备调试和产能爬坡,整个过程甚至可能超过两年。

但是,TwinStar可能对于与台企合作,或者说,8代线,更感兴趣。基于我们的分析,他们可能对于7代线的兴趣并不高。

不过TwinStar显示仍然可以作为一个潜在买家来考虑,如果三星决定出售的话。

中国大陆企业京东方

我们相信京东方也是可能的潜在买家之一,基于以下考虑:

由IHS供应链报告数据分析来看,京东方目前是三星电视的一个重要电视和液晶显示器面板供应商。因此将产线出售给京东方,对于三星电视来说不会有太多阵痛。

大陆面板企业如京东方等建设了大量的8代线,但并没有7代线且仅有两条6代线,使得他们的产品集中于32寸,48/49寸和55寸。但是市场对于40寸和43寸的需求却非常强劲。京东方拥有43寸混切能力,但是混切在产品效率和良率上表现并不是很好,因此拥有一条能专注于生产40寸面板的7代线似乎是一个不错的选择。

京东方致力于成为全球第一的面板企业,因此7代线对于其产能完备性来说也是帮益良多。

京东方的主要液晶电视面板技术是IPS,或者京东方所称的ADS技术,但是IPS技术在制造曲面液晶电视面板的时候由于透过率等问题仍有不少挑战。购买这条7代线,京东方将可以获取VA技术并能更好的生产曲面电视面板。尤其考虑到其主要客户三星电视在曲面电视上投注了不少精力,这也将对他们非常有帮助。

但是,京东方购买这条产线的阻力也不少:

京东方目前正全力专注于其超大尺寸10.5代线建设,因此要购买这条产线,其将需要新的政府支持来完成购买动作;而且,考虑到43寸在10.5代线有较经济切割,可能是一个重要产品,因此考虑到其在两年后将拥有充足43寸生产能力的情况下是否还需要40寸产能,将会是一个大大的问号。

京东方的策略是在大陆不同地方获取政府资助和支持,以能更便利的完成其产能扩张;但是对于购买一条老旧的7代线,京东方需要有足够的理由来说服任何一个地方政府来提供支持,显然这并不容易。一种可能是京东方在某地建设一个厂房空壳,从而获得当地政府支持并移入L7-1的设备从而完成设备安装和产能爬坡。

京东方显然了解目前三星显示的状况和策略调整,因此可能会要求三星以一个极低的价格出售该条产线。

大陆企业华星光电

华星光电也是一个潜在买家,尽管通过分析我们认为其拥有的政府支持的资源可能不够,同时华星光电也要调集资源专注于其11代线的建设,购买的可能性可能比京东方更低。

我们认为华星光电可能购买三星显示7代线的理由是:

华星光电是三星电视的一个重要面板供应商,基于IHS供应链报告的数据分析。

华星光电和三星显示有长期合作关系。华星光电股权结构显示,三星显示拥有约9.2%的股权。

华星光电建设了两条8代线,但并没有7代线和6代线,使得他们的产品集中于32寸,48/49寸和55寸。但是市场对于40寸和43寸的需求却非常强劲。华星光电拥有43寸混切能力,但是混切在产品效率和良率上表现并不是很好,因此拥有一条能专注于生产40寸面板的7代线似乎是一个不错的选择

华星光电的母公司TCL集团,倾向于在垂直整合的基础上更多的关注TFTLCD产能建设,与三星的合作可使TCL集团获取更多的产能。同时,TCL和华星光电也渴望获取OLED技术,与三星的合作可能是进一步OLED合作的前奏。

TCL和华星光电正在考虑建设一条11代线,且我们预计将可能会邀请三星显示成为战略投资伙伴,与当初8代线建设一样。如果华星光电购买三星显示的7代线,将会对11代线的战略合作和风险共担是一个非常有帮助的事情。

但是,华星光电于京东方一样,也有充足的理由不购买三星的7代线:

与其购买老旧的7代线并重新爬坡产能,不如将资源更集中于11代线的建设。

华星光电的11代线对于45寸的切割非常经济,因此其是否需要40寸产能同样需要打一个大大的问号。

大陆企业中电熊猫

中电熊猫及其母公司中国电子集团目前都还在快速扩充其液晶面板产能,且中电熊猫有购买夏普的旧6代线的经验,因此中电熊猫也是一个潜在的买家,且其购买的可能性可能是四个潜在买家中最高的。

我们认为中电熊猫可能购买三星显示7代线的理由是:

中电熊猫仅有一条金属氧化物8代线和一条旧6代线处于量产状态,使得他们的电视面板产品集中于32寸,39寸和55寸。中电熊猫目前在其旧6代线进行产线改造,以能生产40寸液晶电视面板。但是市场对于40寸和43寸的需求却非常强劲,仅仅一条旧6代线产能可能并不足够,因此拥有一条能专注于生产40寸面板的7代线似乎是一个不错的选择。

中电熊猫有购买夏普6代线,并将旧设备移到中国大陆并完成产能爬坡的经验,因此再购买一条旧的7代线以快速完成产能完备性可能也是一个不错的选择。

目前中电熊猫及中国电子共有两条G8.6代产线建设中,再拥有一条7代线将使其拥有相当数量的产能以便其能更好的参与市场竞争。

但是,中电熊猫也有充足的理由不购买三星的7代线:

与其购买老旧的7代线并重新爬坡产能,不如将资源更集中于8.6代线的建设。

虽然中电熊猫购买过旧产线,但是在设备移动、重新安装和产能爬坡过程中也是遇到过不少困难,其是否还想再经历一次那个痛苦的过程并不好说。

8.6代线可以有45寸产品的经济切割,因此其是否再需要更多40寸产能也需要打一个问号。

IHS 科技显示部门首席分析师吴荣兵将在2016年9月8日至9日举办的IHS 中国显示产业研讨会中与您分享大尺寸显示器生产战略。

会议中除了IHS 科技各领域的分析师发表最新研究,也邀请了来自显示器制造领导厂商、材料零元件供应商、电视制造商、新兴显示器技术开发厂商等世界各地的市场与领域专家来发表,并针对目前大家所关心的新应用与新策略的议题,特地开辟不同的专题做深度讨论。

※会议议程※

9月8日,周四

Session 1 :显示市场概况

● 全球平板显示市场展望与面板经营与产品战略, 谢勤益, 资深研究总监, IHS Technology

● 显示器变革新机遇, LG Display

● 显示材料的创新, 3M

Session 2 :人机界面

● 嵌入式触控面板与新功能引领变迁, 谢忠利, 研究总监, IHS Technology

● 柔性触控传感器, UniPixel

● 华映科技的3D保护玻璃技术和创新, 黄拓中, 首席策略执行官, 华映科技

Session 3 : 显示技术及发展路线

● 大尺寸面板产品及技术蓝图, 苏冠锦, 首席分析师, IHS Technology

● 车载显示器的应用 - 从面板到系统, 吴宥缃, 首席分析师, IHS Technology

● 台湾和日本显示器厂商战略分析, Linda Lin, Principal Analyst, IHS Technology

9月9日,周五

Session 4 : OLED及新材料

● 韩国显示产业尤其是AMOLED的最新趋势 - 变革之风, YS Chung, Research Director, IHSTechnology

● 智能手机显示市场展望和未来动态, 于宁宁,首席分析师, IHS Technology

● iXsenic®技术:革命性的显示制造解决方案, Edison Chang,Business Development Director, Evonik

● VR和AR设备和PC的结合, 林信良, 首席分析师, IHS Technology

Session 5 : 柔性显示及新工艺

● OLED设备技术和材料市场分析, Nolan Kim, Principal Analyst, IHS Technology

● 大尺寸显示器生产战略, 吴荣兵,首席分析师, IHS Technology

● 谈柔性及大型基板处理解决方案的最新进展, Eric Joely, CEO,Coreflow

Session 6 : TV& IT供应链

● 全球电视市场概况及供应链动态, 杨静萍, 研究总监, IHS Technology

● 笔记本和平板电脑供应链分析, Jason Hsu , Principal Analyst, IHS Technology

● 中国电视产业的机会及展望, Nick Jiang, Principal Analyst, IHS Technology

※参会费用※

特别优惠价 (8月18日前报名) |

3,300元/人(未税) |

优惠价 (9月1日前报名) |

3,700元/人(未税) |

| 标准价格 | 4,300元/人(未税) |

团体价格 (3人及以上报名) |

2,900元/人(未税) |

* 参会费用含两天会议及资料(讲义及U盘)、茶歇、午餐及贵宾晚宴

* 税点 6%

※报名方式※

方法一:点击“阅读原文”,直接在线报名。报名成功后确认信将发送至您邮箱,并有专人跟您联络,告知银行账户信息,跟进付款及后续事宜。

方法二:邮件或电话联络我们索取报名表,填写完毕后邮件发回,完成报名。

联系人:蒋与杨

电话:021-24229126

邮件:queenie.jiang@ihsmarkit.com

备注:

1. 增值税发票将于收到汇款后开具并快递给您;如需提前开具请告知。

2. 在线报名除需填写参会者信息外,还需填写开票信息(增值税专用发票或增值税普通发票),以便我们及时开具发票。

※白金赞助商※

※黄金赞助商※

※合作媒体※

报名及赞助联络窗口:

蒋与杨小姐

电话:021-24229126

邮箱:queenie.jiang@ihsmarkit.com

【点击阅读原文,在线报名】

↓ ↓ ↓ ↓