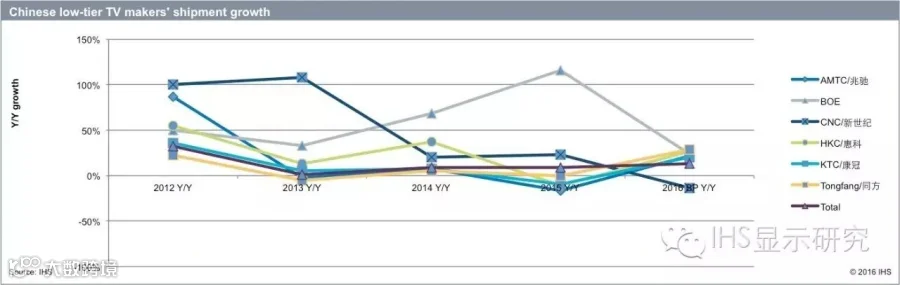

在全球电视需求增长迟缓的情形下,中国电视制造商发现要保持盈利性增长困难重重。在几年前跻身市场并获得骄人销售成绩的中国低端电视制造商如今却面临诸多挑战。2015年,中国低端电视原始设备制造商(OEMs)的单位出货量同比增长9%。据IHS称,兆驰、惠科、康冠及其他大型制造商出货量下降,而京东方科技集团旗下的原始设计制造商(ODM)战略业务部出货量获得最大增长。

“中国低端电视原始设备制造商仍对2016年销量的剧增抱有希望,不过这一希望可能过于乐观,”IHS Technology显示屏供应链资深分析师Nick Jiang先生表示,“电视机市场现已达饱和状态,同时原始设备制造商和品牌公司之间的竞争进一步加剧,盈利更是难上加难。”

随着京东方集团不断发展其电视组装业务,并完成了京东方集团内部的显示屏业务全面整合,中国的低端电视原始设备制造商越发察觉无法与京东方集团竞争。京东方集团的电视原始设备制造业务有望在2016年领先于其他中国低端电视制造商,迫使这些制造商不得不降低生产成本,尤其是19英寸、24英寸、32英寸以及43英寸平板电视的生产成本。

在2016年上半年,京东方集团的电视机部门计划优化其电视机产品尺寸组合,推出55英寸以及更大尺寸的显示屏,为今后市场提供更多的大型面板。Jiang先生提到,“京东方集团的电视原始设备制造业务需要尽快奋起直追并提升其在大屏幕电视制造业的竞争力,使客户相信其能够提供品质和数量兼得的产品,但这可能还需要一段时间。”

“中国低端电视制造业可能面临洗牌重组,”Jiang先生说到,“与自己拥有稳定面板供应资源的京东方集团以及采用特许品牌商业模式的同方国际有限公司不同,其他大多数的中国电视原始设备制造商,在TCL、创维以及长虹一线中国高端电视制造商的压力下,在电视机市场举步维艰,其利润空间更是微乎其微。”

IHS的电视显示屏供应链追踪报告-中国,通过分析液晶电视各大品牌的面板供应链和采购量,从而分析业务策略并提供预测。同时,该报告提供对面板制造商销售情况的分析,有助于为您明确未来业务发展方向。

报告销售联络窗口:

美国:

+1 844 301 7334

+44 1344 328 300

亚太:

+604 291 3600

technology_APAC@ihs.com