IHS表示,劳动节,对于中国电视品牌来说是有着新产品推广及提升品牌价值的双重意义,尽管最近几年中国国内的电视市场其营销模式和消费模式正在悄然发生变化、传统节假日的效应在逐步降低,但对于中国电视品牌来说仍将具有较大的意义,即技术与策略作为基础进行市场的竞争。

在2015,通过不同渠道统计显示,五一劳动节的电视销售从350万到420万台。五一劳动节在中国通常是3天的假期,类似于日本的所谓“黄金周”。相比2015中国市场的总液晶电视规模,近400万的规模可谓是相当惊人的,代表着消费势头仍然强大。2016年根据IHS认为中国2016劳动节电视销售将达到从360万到440万规模,这意味着相比2015年将小幅增加。

IHS中国区电视面板供应链研究经理姜青树(Nick Jiang) 特别指出理由如下:

根据IHS报告large area displayprice tracker,电视面板价格相比2015年6月面板价格平均下跌了近20%~30%,由于面板的成本在电视整机的成本里占50%以上,面板价格的回落在一定程度上刺激了电视品牌厂,在应对复杂的销售环境时显得更加灵活。

面板企业也在积极的储备技术及推广技术,如UHD,量子点,宽色域,OLED,窄边框设计,更薄的外形,HDR(高动态对比度)甚至8K,现在电视制造商正准备将这些新技术灵活运用并体现到终端市场上。这些将有助于电视厂商增加电视硬件的附加值。

互联网电视品牌,内容提供商以及他们的业务模式,给现有的电视制造商如海信、康佳、长虹、创维、TCL、海尔提供更多的合作平台。如TCL迎来了来自乐视的投资,带来更多的内容和软件合作的空间。但对于大多数的品牌来说,硬件电视的销售仍然是他们的主要业务。劳动节是中国农历新年后的最重要的季节,也促使他们能做很多的促销活动,以刺激量的增长,但因互联网电视品牌的崛起,这些仍以硬件为主要业务的传统电视品牌厂商来说抓住传统的季节性,并促销实现量的增长是至关重要,毕竟中国传统电视品牌的份额主要集中在中国的内销市场上。

中国电视制造商在年初时的采购策略是相对保守的。然而,根据IHS报告TV Display SupplyChain Tracker分析,由于电视面板厂商的仍然维持较高产能及积极的价格策略以及中国电视制造商的年度目标较高,IHS的预测在2016第一季度中国电视制造商的面板采购将高于1600万,环比增长8%而同比增长17%。早在2016第一季度,中国电视制造商对面板的采购较为谨慎,减少面板采购。IHS中国区电视面板供应链研究经理姜青树 (NickJiang) 特别指出,中国六大电视制造商正在与面板制造商协商他们的 2016第二季度电视面板配额,第二季度预计将达到1740万,预测将达9%的环比增长。这意味着中国电视台的生产商们正在囤积库存,中国电视台制造商将投入大量的促销活动,特别是在中国的劳动节期间,要消化这些面板库存。相比去年不同之处是去年由于面板价格过高,所囤的库存是高价位的库存,而今年相比去年面板价格达到谷底,所囤库存也是低价位的库存。这也给了电视品牌厂商更多的市场灵活性。

“汰旧换新”计划正在进行。根据IHS报告TV DisplaySupply Chain Tracker,在3月中旬,中国电视产业推出了一个新的特别促销。它是由海信和其他领先的中国电视品牌如TCL、创维、康佳和长虹发起的。活动为消费者若参与旧电视机换新,消费者获得300元至人民币1000的补贴(50美元到150美元)。中国电视厂商认为,有超过2亿5000万的旧电视,有的甚至CRT,特别是在农村地区。大多使用时间达到了11到12年,已经超过电视机正常地使用年限,而此活动的初衷也是希望帮助消费者免去不必要的费用,如现有电视新品大多考虑能耗问题,在节能减排的政策有序进行时,消费者可以获得更低能耗的产品,进而帮助消费者降低不必要的费用。此活动将刺激消费者,也将刺激中国电视制造商销售增加,也使得中国电视制造商重新启动面板采购。当然,“换新电视”活动将在五一劳动节的销售中起到关键作用。

在此背景之下,我们IHS分析了不同的电视品牌的五一劳动节液晶电视新品促销新模式和推广策略。

海信 (Hisense) 旗舰型产品,无边框曲面产品高端,以及他们的主打产品,以优异的ULED技术为背景,并且搭载HDR (高阶动态对比)技术通过4K作为显示

如图所示,海信计划在四月生产的液晶电视1500K (一百五十万台),其中中国内销市场达900K台,其主要是为劳动节市场,而将有490K台是4K,从此数据可以看出海信在积极的备4K的高清电视面板。另一方面,海信在四月出口也比较积极,计划生产液晶电视600K台。

如图所示,海信在中国也参与了“汰旧换新”。

海信聚焦于高端市场,在五一节期间推广。定义的高端段分为2类:

“Curved 4K + Bezel less + ULED”, 其主要产品为55” UHD和 65” UHD, 而面板主要供应商为 AUO (友达)。

“Flat + ULED + HDR (高阶动态对比)”,其主要产品为65” UHD, 55” UHD, 50” UHD, and 43” UHD, 而面板主要供应商为AUO (友达)。

第二类“Flat + ULED + HDR (高阶动态对比)”产品取得了良好的市场反馈,因此将此产品定为劳动节的重点。另一方面,海信今年目标曲面无边框产品销量达150K台。

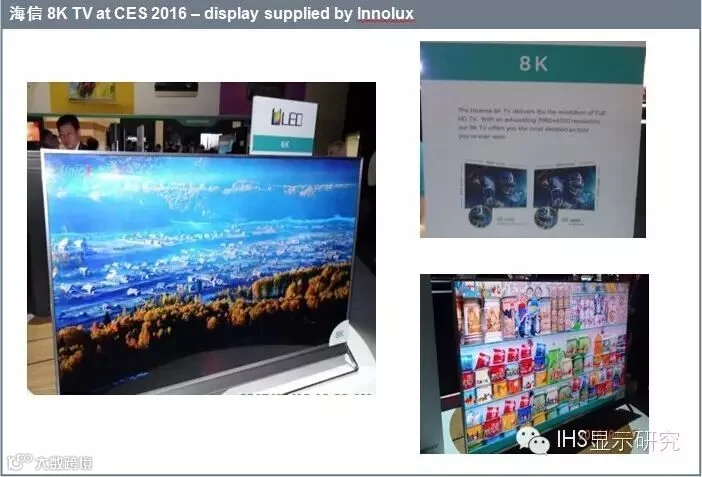

除了这两类,海信首度推出一款旗舰型产品65“8K超级高清液晶电视,其主要供应商为台湾的群创。海信在美国拉斯韦加斯消费电子展CES 2016上展示了这款新产品,如下图所示。在劳动节的销售中,海信将会正式推出这个产品到中国市场。

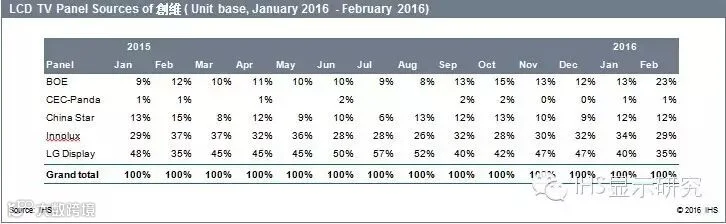

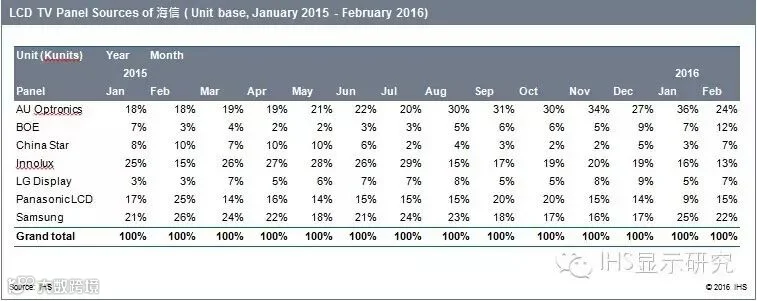

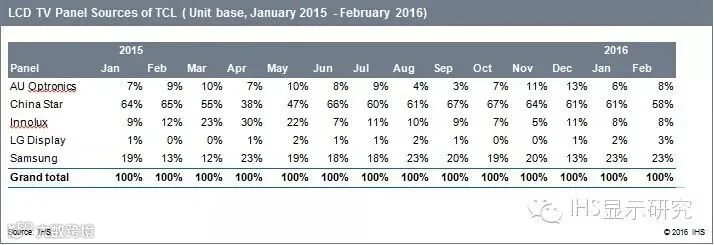

从面板供应链的角度看, 根据IHS 报告TV Display Supply Chain Tracker – China 报告,我们可以看到,海信的供应链由AUO (友达)、Samsung Display,Panasonic LCD, Innolux, BOE, Chinastar, LG Display组成,其中AUO (友达)是海信的主要面板供应商,由于2016年由多种因素,目前海信的面板供应链也在发生变化,如海信4月份开始采用日本Sharp 十代线所生产70”UHD面板,另一方面、BOE也在加大供给海信电视面板份额,从海信的产品线可以看出AUO (友达)也积极的与海信进行洽谈。

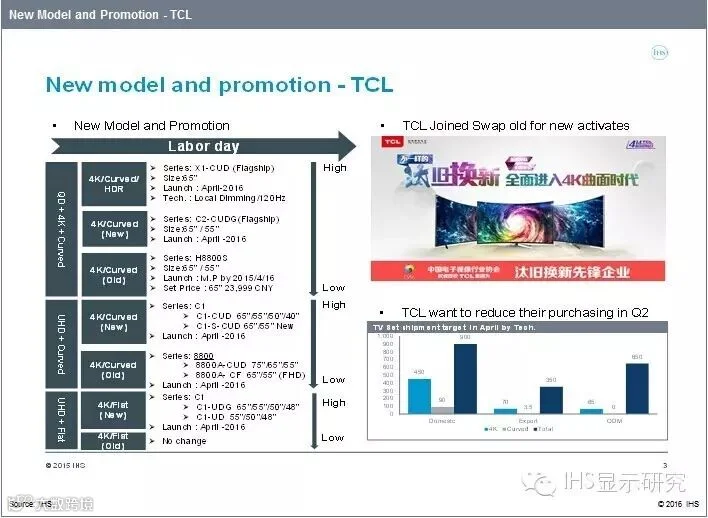

TCL : Curved (曲面)+ Quantum Dot (量子点)+ 4K 作为高端产品

如图所示,TCL计划4月份销售液晶电视达2000K台,其中国内销售预计达900K台左右,4K也达450K台,曲面将达到90K台。另一方面,TCL积极布局外销市场,它计划销售液晶电视350K台,根据IHS 报告TV Display Supply Chain Tracker,在350K台销售里,4K也将达到70K台。这也意味着TCL还海外布局上也积极的走大尺寸化。如图所示,TCL也推出“汰换新电视”活动。

TCL奠定了相当清晰的产品路线以备五一市场。它基本上可以分三类:

Quantum Dot (量子点)+ 4K + Curved (曲面):以此作为旗舰型产品,其主要是65”和 55”。搭载了广色域特点的量子点技术和HDR (高阶动态对比) (High Dynamic Range).并且通过区域控制的背光技术提升产品的画质.主要产品是 65” 价格大约定价人民币 23,999 (USD3,692 )。

UHD + Curved :定位中高端产品,主要产品为40”,50”,55”和 65”。

UHS + Flat : 定位主力产品,主要产品为48”, 50”, 55” 和 65”。

上述所有机型都是4月份推出,针对劳动节市场进行宣传并推广。

从面板供应链角度看,根据IHS报告TV DisplaySupply Chain Tracker,根据TV Display Supply Chain Tracker – China报告,IHS中国区电视面板供应链研究经理姜青树 (Nick Jiang) 特别指出,TCL的面板主要供应商是华星光电和Samsung Display。Samsung Display 也由于积极的价格策略和中国市场的布局,在TCL的份额中也恢复到了23%份额。

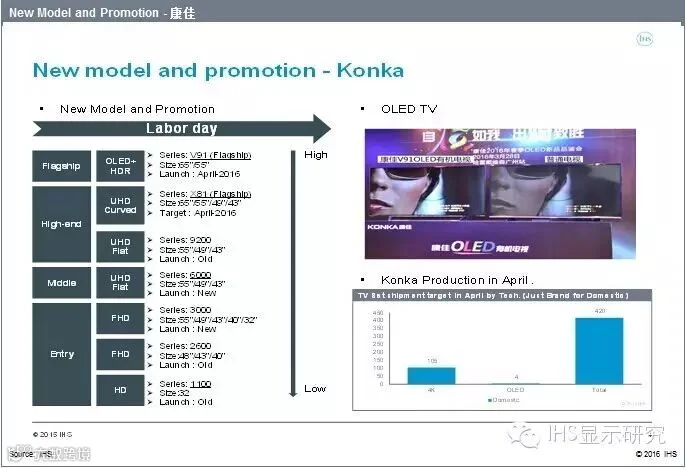

康佳 : OLED +HDR (高阶动态对比)作为旗舰型产品, 4K作为主力产品,FHD/HD为底端产品,高中低搭配的产品路线

如图所示,康佳计划4月份销售达420K台, 主要是支持劳动节市场。康佳十分重视OLED发展,这也离不开LG Display的背后大力支持。4月份根据IHS 报告TV Display SupplyChain Tracker,,康佳计划销售4K台的OLED 电视,值得注意的是康佳也结合了OLED和HDR (高阶动态对比) 技术,大幅提高OLED的色彩表现,这将不同于以往的电视。

为即将到来的五一劳动节的到来,康佳也准备了较多的新品。它基本上是在许多层分层:

旗舰型OLED + HDR (高阶动态对比) : 55” OLED and 65” OLED.Mainly in 4Kx2K resolution.

High End UHD + Curved LCD :43”, 49”, 55” 65”

High End UHD + Flat LCD :43”, 49”, 55”.

Middle End UHD Flat LCD :43”, 49”, 55”.

Entry Model FHD : 32”, 40”,43”, 49”, 55”

Entry Model FHD : 40”, 43”, 48”.

Entry Model HD : 32” .

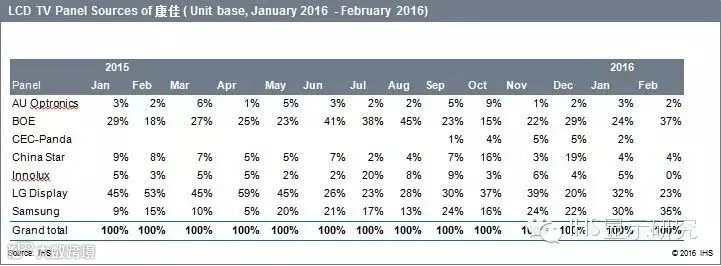

从供应链角度看,根据IHS报告TV Display Supply Chain Tracker – China, 我们可以看到BOE、Samsung Display and LG Display 是他们的主要面板供应商.由于康佳的组织架构的变化,由于面板厂策略的变更,康佳将成为BOE、Samsung Display,LG Display相互竞争的对象。

创维 : OLED +HDR (高阶动态对比) 作为旗舰型产品, 4K+HDR (高阶动态对比) 作为高端产品,大面积布局4K 产品

根据 IHS 报告TV Display Supply Chain Tracker,创维3月份的销售比较好.其中内销达620K台,外销达490K台。同时创维希望在4月继续扩大中国国内外市场的需求。该公司还积极为即将到来的五一劳动节假期做准备。有趣的是,为了走在其他电视台的前面,也与互联网电视厂商进行斗争,创维预推出促销活动,并在4月15日至第17日期间有一个特别的促销活动称之为“团购”。

创维的五一劳动节液晶电视新品促销主要产品如下:

旗舰型OLED + HDR (高阶动态对比) + WCG: 55” OLED 和 65” OLED. 分辨率是4Kx2K. 这款是创维在2015年10月份上市,搭载着HDR (高阶动态对比) (High Dynamic Range) 技术和WCG (Wide Color Gamut)。创维同时在4月新品发布会上公布,在自己的Coocaa 品牌上搭载OLED面板推出S9系列产品。

高端 UHD + HDR (高阶动态对比) + WCG :主要产品是60”和 65”。创维积极推广RGBW 4K产品,(又称为“M +“,供应商为LG Display)。这是降低功耗的产品。同时为了提高画质,Skyowrth配备了的HDR (高阶动态对比)和WCG技术。

高端 UHD + Super Slim : 65” 和 55”.搭载了LG Display的Art5 无边框产品。

中端UHD + HDR (高阶动态对比) :49”, 55”, 60”,和65”.此款搭载了RGBW 4K 面板(又称为“M+” ,主要由LG Display供应面板) 这是降低功耗的产品.随着LG Display大力的推广其RGBW 4K 面板,创维也积极的推广至消费者.。

中端 UHD : 55”, 60”, 65” 。

中端UHD + D-LED : 此款搭载了RGBW 4K 面板(又称为“M+ or E+” ,主要供应商为LG Display和BOE (京东方)自合肥G8.5量产时积极准备RGBW 产品,2016年时BOE(京东方)也积极将此款产品推广到各个客户,内销包括中国6大电视品牌,外销包括LG 电子,LG 电子也自从3月份开始量产BOE(京东方)的RGBW产品。

从面板供应链角度看, IHS中国区电视面板供应链研究经理姜青树 (Nick Jiang) 特别指出LG Display、 Innolux、BOE (京东方)为主要的面板供应商,上述3家面板厂的总份额可以达80%以上,BOE (京东方)的扩大也归根于他自身的产能优势和产品优势,地区优势,也归根于供应链的变化,如LG Display的大尺寸化策略。