世界钢铁协会发布2023年4月版短期钢铁需求预测报告(有节选)

世界钢铁协会 2023-04-18

记得一定要对本微信号设为星标啊,这样就不会遗漏本微信号的信号。

中国

2021年和2022年,超于预期的全国范围封城导致中国经济突然降速,中国的钢铁需求出现萎缩。

2021年建筑行业出现的萎缩形势在2022年进一步加剧:房地产行业的所有重要指标全部处于深度负增长区域。2022年,新开项目的建筑面积下降39.4%,房地产行业投资下跌10.0%,是近25年来的首次下降。这两方面的急剧下跌将使2023年至2024年间的建筑业活动承压,但在2023年下半年,由于政府支持措施的影响,房地产行业可能出现小幅上升。预计2024年,房地产行业的复苏势头仍将延续,但仅将保持在微幅水平。

得益于政府支持,2022年基建投资强势增长9.4%,不过主要集中于用钢较少的领域,例如,供水系统、电信和物流。2023年,基建行业可能继续得益于2022年底启动的项目,但如果2023年没有启动大型项目,则该增长势头可能于2024年减弱。

2022年,中国的制造行业表现疲弱,只有出口表现相对较好。预计2023-2024年,制造业将仅出现中等程度复苏,出口也将放缓。

2022年,汽车产量增长3.4%,主要驱动因素是乘用车产量增长11.2%,而商务车产量下跌31.9%。2022年,新能源车产量再度飞跃,突增96.9%,达到706万辆,占汽车总产量的25.7%。预计2023-2024年,预测政府不再推出新的刺激措施,汽车行业的表现将走弱。

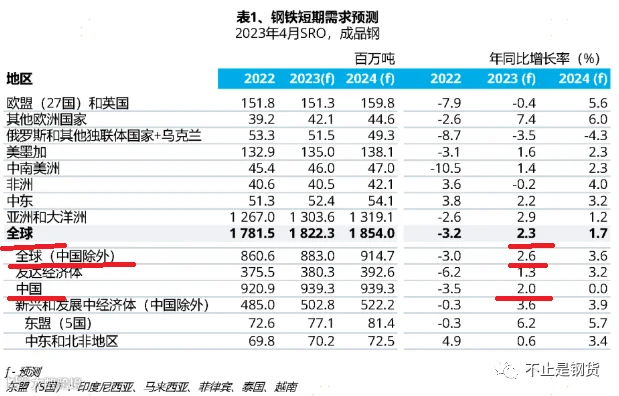

中国的钢铁需求总量在2022年下降3.5%,预计2023年将增长2.0%,2024年将持平。

发达经济体

2022年,由于货币紧缩和能源成本高企,发达经济体的钢铁需求遭遇较大程度萎缩。2022年,发达经济体的钢铁需求下跌6.2%,预计2023年将增长1.3%,2024年将继续增长3.2%。

发展中经济体(中国除外)

在新兴和发展中经济体,钢铁需求的发展形态各自有别,亚洲地区的发展中国家(中国除外)表现出比其他地区更强的韧性。新兴和发展中经济体(中国除外)的钢铁需求继2022年下跌0.3%之后,预计将在2023年增长3.6%,2024年增长3.9%。

2022年,俄罗斯经济避免了大规模危机,钢铁需求萎缩幅度低于预期。2022年,支撑钢铁需求的是管道项目和住宅建设。另一方面,依赖进口零部件的制造业则遭遇大幅萎缩。2023-2024年,预计建筑业将会减速,2024年,俄罗斯的钢铁需求将加速萎缩。未来几年,由于西方制裁以及移民和军事动员带来的劳动力外流,俄罗斯经济将面临严竣挑战。

超出预期的热战阶段,正在迟滞乌克兰的预期复苏势头。目前,乌克兰的钢铁需求仅为战前水平的40%,要恢复至战前水平可能还需要相当长的时间。

该地区的钢铁需求继2022年下跌8.7%之后,预计将在2023年再度下跌3.5%,2024年继续下跌4.3%。

欢迎固态电池、钙钛矿、锆、硬碳、钠电池、钒电池、抽水蓄能、压缩空气、飞轮储能、钛酸锂、氢冶金、氢能、超级电容器、自动驾驶等产业链的实体/一级企业的朋友加gtxsl002,通过后请赐名片,否则会删除啊。我们可以免费提供的服务:(1)面向VC、PE、二级市场的宣传服务乃至融资推介服务;(2)择机建群、并分享相关产业链的信息。