“债转股”仅占4%,钢铁行业去杠杆难在哪

新华社 姜琳 9月16日

【备注:光大证券钢铁炭素哥+扫射哥王招华/杨华/王凯/沈继富团队年初建议扫射钢铁股,奏响2017年钢铁卖方多头最强音;4月份底部推荐方大炭素,至今涨幅近4倍;2016年Q4和2017年上半年“每市”钢铁组合排行业第一,今年以来每市组合超额收益135%,在全市场3583个组合里排名第一。我们 DO CARE 新财富,十年夙愿,期望能得到您和您朋友的鼎力支持和反馈,谢谢!】

记者从16日召开的2017中国钢铁技术经济高端论坛获悉,自新一轮债转股实施以来,我国钢铁行业已签订债转股框架协议约1500亿元,涉及中钢、武钢、马钢、河钢等10个钢铁企业。

与我国大中型钢铁企业负债总额相比,当前债转股占比仅4.2%。其中实际落地或部分落地的仅中钢、太钢两家。钢铁行业去杠杆到底难在哪?

工业和信息化部有关负责人在会上坦言,目前真正实施债转股的钢铁企业属于个例,国有钢铁企业去杠杆难度更大,主要存在多方面困难。除了国有企业承担的职能过多背负额外负担外,国有资产处置敏感、国有银行面临较大损失等,都会带来较大压力。

“签订债转股协议的10家钢铁企业,大部分都是‘明股实债’,这实际上并没有让企业摆脱沉重的财务包袱。”冶金工业规划研究院院长李新创说。

在中国钢铁工业协会副会长屈秀丽看来,当前钢铁行业融资难融资贵的问题仍很突出。企业借款复杂,企业和金融机构地位不对等,使得去杠杆工作任务艰巨,难以快速推进。

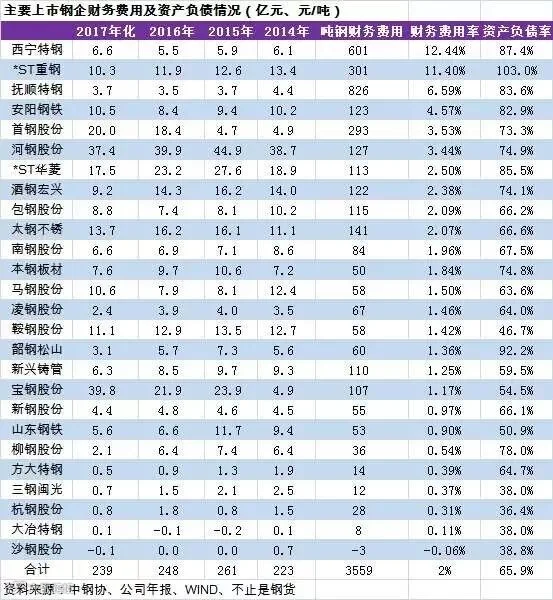

统计显示,我国钢铁行业资产负债率从2008年突破60%后逐年攀升,在2017年3月达到近年最高点。钢铁企业特别是国有钢铁企业杠杆之重,和投资冲动有很大关系。2007年后,一些企业负责人对市场预期过于乐观,过于追求速度和规模,热衷上新项目、出新业绩;商业银行也愿意向钢铁企业贷款,导致企业债台高筑。

然而,此一时彼一时。加杠杆容易,去杠杆难。

一方面,处置国有企业资产的过程如果不顺利,就会出现“旧账变新账”,对企业现在的负责人产生负面影响;另一方面,银行总是愿意规避不良贷款,而处置资产势必带来一定损失,因此银行积极配合国有企业去杠杆还需要做大量工作。

专家表示,要正确全面认识债转股,积极稳妥推进市场化法制化债转股。它既不是由政府承担兜底责任,又不是将企业债务一笔勾销,而是由原来的债权债务关系,转变为投资和被投资的股权关系,由原来的还本付息变为按股分红。

“真正有降杠杆效果的是‘增股还债’和‘增股投资’,其中增股还债效果最明显,这也是真正意义上的债转股。”李新创说,它由设立的基金对企业进行股权投资,权益资金进入后帮助企业偿还债务。在这种情况下,总资产不变,但股东权益增加,企业负债减少。值得注意的是这种模式含有回购条款,其实是“股权投资+看跌期权”的组合。

工信部有关负责人表示,钢铁企业去杠杆,关键是继续推进去产能,依法依规处置僵尸企业,加强企业管理,促进生产经营持续好转。同时深化国企改革,使其真正成为自负盈亏、自担风险的独立市场主体。短期内去杠杆可能带来贷款利率上行,要减少对有市场、有效益钢铁企业的抽贷,防止发生新的风险。

“下一步要加快解决实际问题。如抓紧落实已签订的债转股框架协议,支持债转股实施机构多渠道筹资,出台《商业银行新设债转股实施机构管理办法》等文件。”他说。

此外,据财新网报道,9月15日,央行行长助理刘国强在“2017金融街论坛”上表示,下一阶段还要在三个方面加大力度做减法:(1)一是要把杠杆率减下来,这是服务实体经济的关键举措;(2)把金融乱象减下来;(3)把不符合供给侧结构性改革的资金减下来。

推荐阅读

回复关键词获取相应文章

近期热点:石墨电极丨中频炉丨地条钢

钢企追踪:宝武 | 沙钢 | 三钢 | 方大特钢

钢铁电商:钢银 | 欧冶 | 找钢

钢铁大势:宝典 | 投资人 | 行业专家 | 研报

铁矿石:国内 | 澳洲 | 巴西