钢铁板块思考系列之一从周期行业对比角度看钢铁板块估值

不止是钢货 2018年5月21日

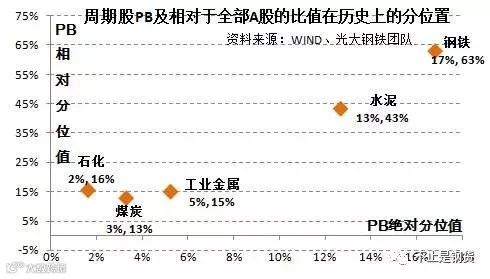

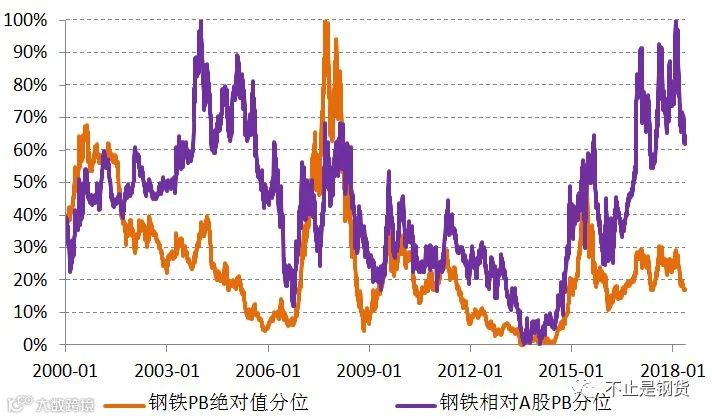

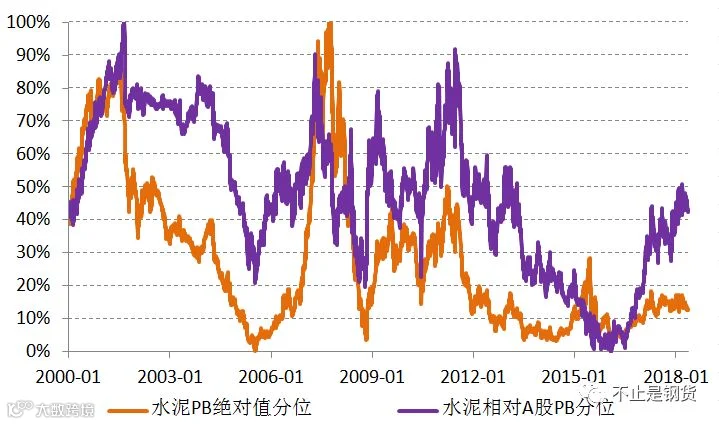

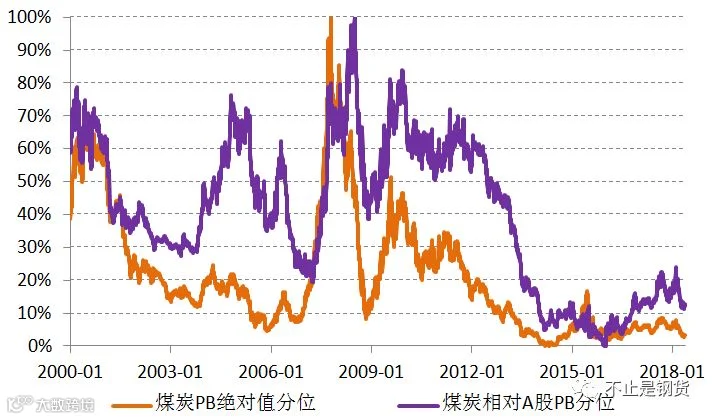

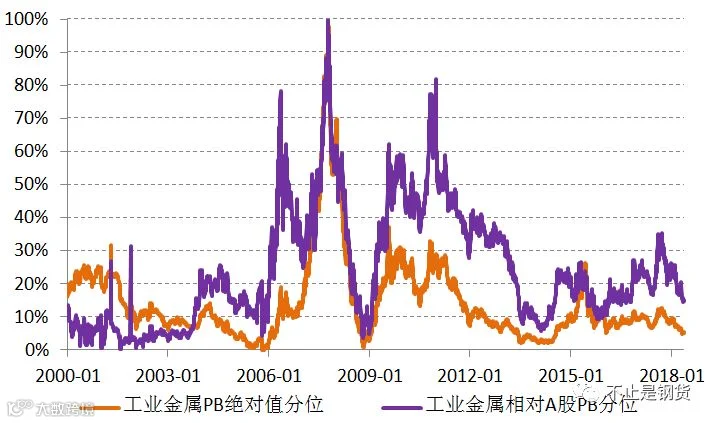

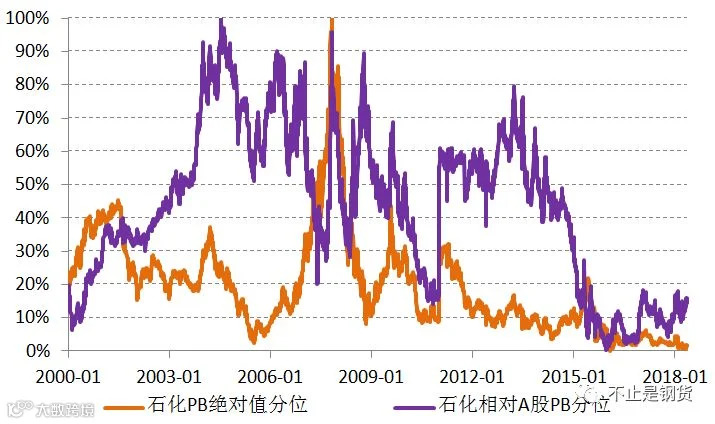

历史的角度审视周期股的估值:PB绝对值和相对值的分位值。周期股最常用的估值方法:熊市用PB、牛市用PE,但是鉴于周期股的盈利(EPS)波动巨大,从历史比较的角度,PB更为适宜。我们用分位值来衡量板块(以及相对于全部A股)PB估值在历史上的位置:以历史上最低值为0%、最高值为100%,分位值越低说明目前估值越接近历史底部。

周期股当前PB估值处于历史上偏低水平,特别是石化、煤炭和工业金属。以2018年5月18日的收盘价计算,周期股绝对PB估值的分位值排序由小到大依次为:石化(2%)、煤炭(3%)、工业金属(5%)、水泥(13%)、钢铁(17%);周期股相对于全部A股的PB比值的分位值由小到大依次为:煤炭(13%)、工业金属(15%)、石化(16%)、水泥(43%)、钢铁(63%)。

周期龙头股当前PB估值也处于历史上偏低水平,特别是中石油、中国铝业和中国神华。以2018年5月18日的收盘价计算,挑选6家龙头公司,PB绝对值分位由小到大依次为:中国石油(1%)、中国铝业(3%)、中国神华(4%)、中国石化(5%)、海螺水泥(7%)、宝钢股份(14%)。目前PB相对A股的比值分位由小到大依次为:中国铝业(8%)、中国石油(10%)、中国神华(20%)、中国石化(25%)、海螺水泥(30%)、宝钢股份(35%)。

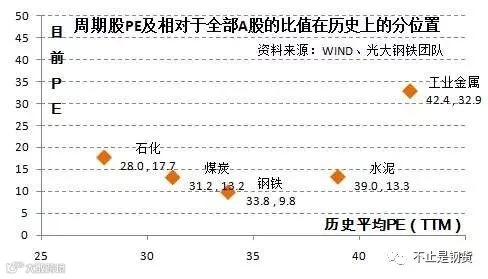

钢铁股当前PE(TTM)处于历史较低水平。以2018年5月18日的收盘价计算,周期股PE(TTM)排序由小到大依次为:钢铁9.8倍、煤炭13.2倍、水泥13.3倍、石化17.7倍、工业金属32.9倍。自2000年以来,周期股PE(TTM)均值分别为:钢铁33.8倍、煤炭31.2倍、水泥39.0倍、石化28.0倍、工业金属42.4倍。

备注:本文不代表不提供任何投资建议、据此操作风险自负。

推荐:钢铁供给研究系列专题

钢铁供给研究系列1:推荐|全国粗钢产量何以在取暖季期间大增6%?

钢铁供给研究系列2:25家上市钢企2018年粗钢产量拟合计增长5.2%至2.84亿吨

钢铁供给研究系列3:钢铁业2018年投资策略:供给弹性、政策韧性与估值理性

钢铁供给研究系列4:异常低的高炉开工率说明了什么?

钢铁供给研究系列5:重磅|打击“地条钢”造成的供应缺口或已几近填平

【广告:如果您是钢厂环保方面的负责人,比较了解钢厂环保的投资去向、哪家环保厂家比较有竞争力等,欢迎您添加微信号1842204974并赐名片,我们将择机组建相关的群】

回复关键词获取相应文章

近期热点:石墨电极丨电炉钢丨知识贴

钢企追踪:宝武 | 沙钢 | 三钢 | 方大特钢

钢铁电商:钢银 | 欧冶 | 找钢

钢铁大势:宝典 | 投资人 | 行业专家 | 研报

铁矿石:国内 | 澳洲 | 巴西