为什么“加息+降准”成为当前货币政策的最优选项(节选)

正心投资汇 江小鱼 4月22日

正心谷宏观思考前言:

2017年以来,中国围绕未来几年经济政策的顶层设计,明确“中国经济已由高速增长阶段转向高质量发展阶段”的总要求,以推进供给侧结构性改革为主线,推进宏观去杠杆,实行一系列的宏观经济政策、结构政策、改革政策和社会政策,取得了优秀的成效。

2018年以来,前期严格的政策执行,也使得经济发展面临了新的问题,例如需求端出现乏力,化工品的价格出现持续的下跌,中小企业融资成本居高不下,资产回表内,银行端负债端增长和资本约束的压力较大。同时,美国加息、缩表、减税、贸易战四路并进,对中国宏观经济调控提出了严峻的额外挑战。

在今年年初的战略会上,正心谷即认识到在当前的局势下,“加息+降准”是当前中国货币政策的最优选项,应切实降低中小企业的融资成本,提供较为温和的货币政策环境,支撑中国经济结构转型,同时,由于基准利率与货币市场利率严重脱节,价格调控型措施应递补到位,确保汇率和经济稳定。

一、“加息+降准”的非常规组合为何可能成为中国货币政策的最优选择

如此思考的核心逻辑并不复杂:

(1)美国经济持续回暖,加息和缩表同步进行,货币回归正常化。超预期的失业率,预示加息空间可能超出预期,中国货币政策若不适度跟随,动用价格调控措施,保持一定的中美利差,对汇率和经济影响很大。

(2)供给侧改革和金融去杠杆下,前期“紧货币”+“紧信用”的措施力度很大,对经济和需求的负面影响开始显现。同时资产回表,导致银行体系资金紧张、资本金缺口较大,货币政策稳健略偏紧,负债端机构如银行的存款,保险的新保单增长困难,银行面临非常大的成本压力,中小企业的融资成本处在上升趋势。中国若不适度提供温和的货币政策环境,操之过急,可能导致更大的经济后果。

作出这样的结论,需要很大的勇气,因为这是一个“非常规举措”,在笔者多年的宏观研究历史上很少出现。从我们的角度,中国的货币政策必须要看到大国博弈和竞争的角度上,综合考虑国内、国际的边界条件,最终给出最优解。

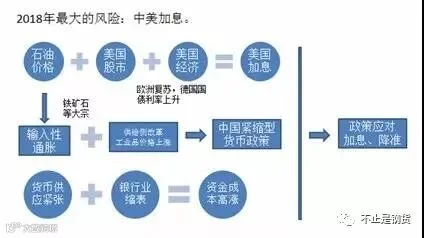

下图是2018年初,我们整理的宏观层面可能面临的问题。

如此宏观背景,股市受到多重因素困扰,债券市场已经经历一年半时间多达140bp的大调整,对市场各参与主体来说,面临的投资形势并不乐观。

二、中国货币政策面临的比较复杂国际国内边界条件

2018年,中国和美国面临的经济增长环境不同,但面临的货币政策环境却不得不趋同。美国经济持续复苏,特朗普政府的“美国优先”主义,实施的“加息、缩表、减税和贸易战”的组合拳,对中国经济发展和宏观政策产生巨大的影响。中国当前不仅要处理内部的经济发展结构、供给侧改革、金融去杠杆等,还要注意外部环境变化。

1、美国货币政策回归正常化,加息加快

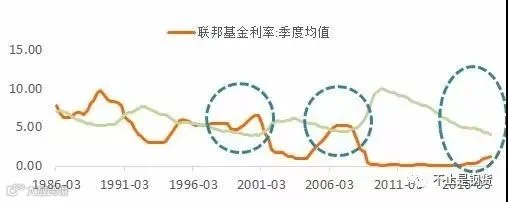

美国四季度GDP增长环比折年率达到2.9%,2月失业率降低至历史最低位4.1%,美国股市比较坚挺,石油价格由于地缘政治影响最近两年反弹超过一倍,良好的失业率和经济增长率,推动美国利率进一步回归正常化,促进美国持续加息。美国当前的失业率水平所代表的合理利率在5%-6%之间,现在仅为1.75%,美国加息空间很大。

事实上,特朗普政府上台以后,加息的节奏是加快的,以2月5日鲍威尔就任第16任美联储主席为起点,此后中美两国的金融市场出现了巨幅的动荡。

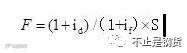

中美利差进一步收窄到4月17日的82BP,低于长期100-150bp的均值,不利于人民币汇率的稳定。此外,由于贸易战的针锋相对,人民币汇率最近的意外升值,3月27日,美元兑人民币汇率一度跌到6.258的低位,这接近于2015年8月汇改时期的最低水平。

人民币汇率的意外升值,可以理解为一个积极的姿态。虽然有利于降低贸易顺差,但在较低的中美利差保护下,汇率潜在的风险反而更大。

根据经典的利率平价公式:id、if为国内和国外的无风险利率,国别利差与汇率直接相关。

数据来源:wind

2、国内稳健偏紧的货币政策仍将长期持续

当前,国内供给侧改革和金融去杠杆已经进入到攻坚阶段,改革进入深水区。中国宏观债务率水平居高不下,地方债务风险较大。根据易纲行长在2018年4月博鳌亚洲论坛上提出的,“从审慎的货币政策和金融稳定的角度出发,我们认为,首要的任务是要保持债务水平的稳定,第二个任务是让债务结构更加优化,平衡好政府债务、企业债务及个人债务。第三个任务是让总杠杆率更加合理。通过以上做法,来实现一个漂亮的去杠杆。”

数据来源:wind,社科院,正心谷

首先,中国的宏观杠杆率过高。我们注意到中国全社会的杠杆率攀升到超过250%的水平,在人类经济体的历史上并不多见。如果以美国历史为鉴,每次杠杆率的峰值都是一次大危机。这也就理解了为何党中央、国务院如此下定决心的推动供给侧改革,化解过剩产能。按照银保监会郭树清主席4月4日的讲话,“重点把地方政府和企业特别是国有企业杠杆率降下来,有效控制居民部门杠杆率过快上升趋势”。

其次,输入性通胀和工业品价格上涨也是限制货币政策放松的重要因素。2017年,石油、铁矿石、焦炭等大宗商品价格大幅走高,导致了比较严重的输入性通胀。以北京为例,95号汽油的价格从6.86元/升,上涨到7.22元/升,上涨5.3%。供给侧改革导致过剩产能、违规产能的大幅清理,也导致部分工业品价格暴涨,例如钢铁行业清理了1亿吨地条钢,全年钢材综合均价比2016年上涨了42.4%,均价创下近五年以来新高。

数据来源:wind

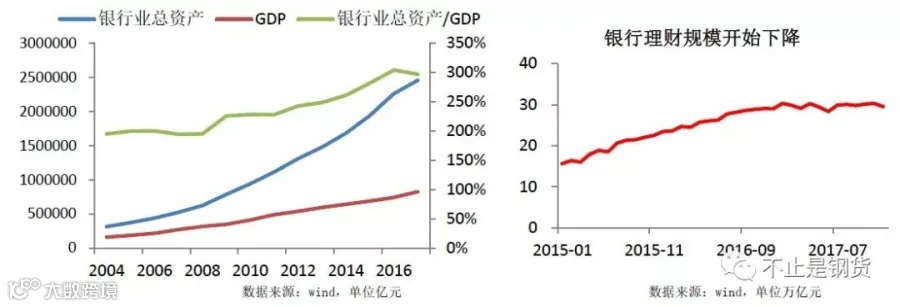

第三,货币供应紧张和银行业缩表,实体经济的资金成本上升。2017年以来,坚定不移地整治影子银行和交叉金融,积极推动银行资产“回表”,我们认为,银行业借助同业、表外等业务无序扩张的时代终结,全行业将持续挤出虚增“泡沫”。随着穿透式监管深入,表外业务将加速“回表”,资产质量将更加透明和真实,加速回归银行本业。负面影响是,银行体系内资金紧张,负债成本上升,对实体经济的支持减弱。

最后,资管新规的实施将重塑整个金融行业,监管层面“一行两会”的格局确定,整个金融行业统一监管的格局确立。金融去杠杆已经取得一定的成绩,净值化管理和打破刚兑将成为防范金融风险的重要举措。

数据来源:公开资料,正心谷整理,单位万亿元

三、回顾年初以来的货币政策走向,中国货币当局清晰洞察全局

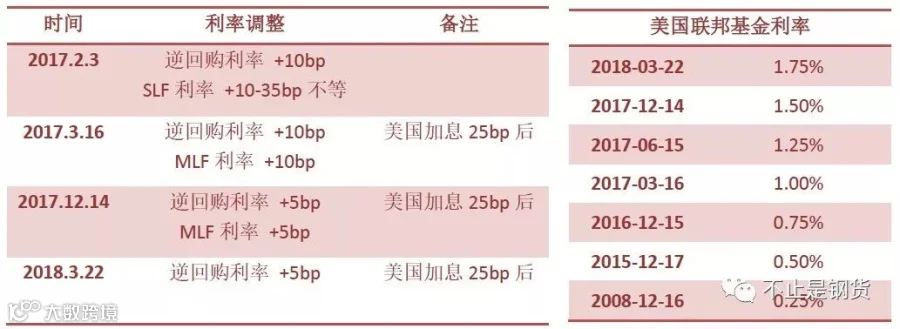

我们统计了2017年以来,货币当局公开市场操作和新型货币工具的利率调整过程,基本与美国货币政策保持同步。

数据来源:wind,央行,正心谷整理

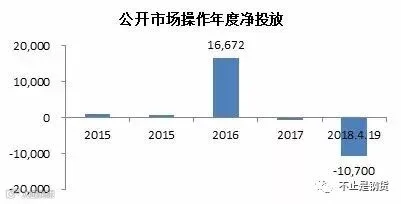

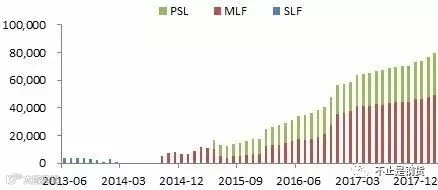

我们很清晰的看到,货币当局在2017年和2018年实行了“价增量减”的操作,一方面逆回购利率提升了30bp,一方面实现了较大的净回笼。那么实体经济的资金需求如何解决?央行通过创新型货币工具,以及对小微企业的定向支持,实现“精准”投放。截至2018年3月,三项创新货币工具的期末余额达到历史最高纪录79566.1亿元。

创新货币政策的使用,总归不是货币政策工具箱中常规工具。4月17日晚,中国央行官网突然宣布,将于4月25日下调存款准备金率并表示,这次是对“部分金融机构”降准,以“置换中期借贷便利(MLF)”,货币政策仍维持“稳健中性”。言下之意,这并不是一次全面降准,不能跟“放水”或货币政策放松划等号。据央行披露,这“部分金融机构”包括:大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行,将大部分商业银行都纳入降准之列。以2018年一季度末数据估算,操作当日偿还MLF约9000亿元,同时释放增量资金约4000亿元。

央行此前曾披露,今年1月份定向降准,释放流动性约4500亿元。

本次降准非常及时,将实现一举多得:

(1)有效改善银行体系流动性,且更加直接和普惠,维持银行超储率;

(2)降低银行负债端压力,缓解银行资产负债表压力,同时增量流动性照顾城商行和非县域农商行,减小中小银行和基层区域压力;

(3)有助力降低社会融资成本,MLF需要支付利息,降准直接释放长期低成本资金;

(4)有利于银行稳定息差,不过要求表外回表,银行资本金压力巨大,这也是一种补偿措施。

许多业内人士也表示看不懂,目前仍处在供给侧改革和金融去杠杆的关键当口,货币政策以稳健偏紧为主,为何突然降准?

通过以上的分析,我们相信,中国货币当局的一揽子措施十分及时和必要,“加息+降准”成为当前国际国内边界条件下的最优解也不意外了。正心谷作为长期跟踪国内宏观形势的股权投资机构,对此政策表示积极支持。

本文为正心谷原创。

推荐:钢铁供给研究系列专题

钢铁供给研究系列1:推荐|全国粗钢产量何以在取暖季期间大增6%?

钢铁供给研究系列2:25家上市钢企2018年粗钢产量拟合计增长5.2%至2.84亿吨

钢铁供给研究系列3:钢铁业2018年投资策略:供给弹性、政策韧性与估值理性

钢铁供给研究系列4:异常低的高炉开工率说明了什么?

钢铁供给研究系列5:重磅|打击“地条钢”造成的供应缺口或已几近填平

钢铁供给研究系列6:地条钢剩余产量两个角度的定量测算:多乎哉不多也

钢铁供给研究系列7:直视两大怪现象的背后探讨:钢铁供给可能并没有创历史新高

【广告:如果您是钢厂环保方面的负责人,比较了解钢厂环保的投资去向、哪家环保厂家比较有竞争力等,欢迎您添加微信号1842204974并赐名片,我们将择机组建相关的群】

回复关键词获取相应文章

近期热点:钢铁供给丨电炉钢丨行业专家

钢企追踪:年报总结 | 宝武 | 沙钢 | 方大

产业链:铁矿石 | 废钢 | 钢贸 | 钢铁电商

区域调研:京津冀 | 西部 | 华东 | 全国

国际钢铁:美国 | 东南亚 | 全球