钴锂全品种2月10日监测

不止是钢货 2月10日

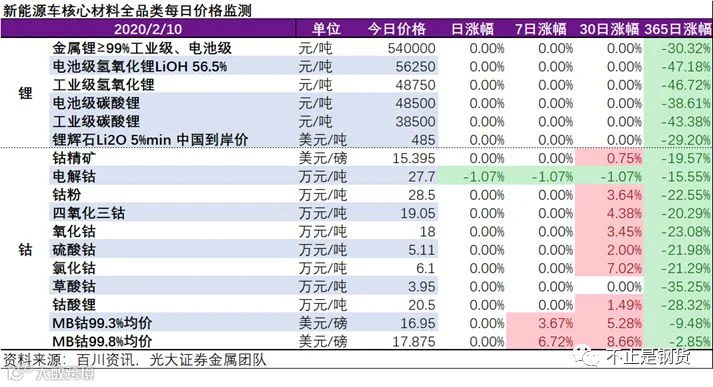

一、钴锂全品种价格监测

今日锂品种平稳。电解钴下跌1.07%。本月来,钴产业链价格表现明显好于锂产业链。

二、钴锂重要资讯

1、百川资讯今日点评

锂盐市场延续维稳运行,商谈未有耳闻

国内金属锂市场价格继续稳定运行,执行54万元/吨,市场主流报价集中在53-55万元/吨之间。国内金属锂市场价格暂无调整,继续维持稳定运行,物流及交通尚未正常运行下,整体市场商谈依旧淡静为主,商谈鲜有耳闻。预计明日金属锂市场继续维稳运行。

国内工业级碳酸锂市场实际成交价格主流在3.8-4万元/吨之间,均价水平在3.85万元/吨。国内工业级碳酸锂市场行情延续维稳运行,疫情影响下,部分疫情地区企业尚未开工,交通及物流依旧停运下,市场淡稳运行,商谈未有耳闻。预计明日工业级碳酸锂市场淡稳运行。

国内电池级碳酸锂市场主流报价区间在4.7-5万元之间,均价水平在4.85万元/吨。国内电池级碳酸锂市场价格继续稳定,行情继续淡稳运行,需求回暖暂无利好带动下依旧不畅,加上市场库存依旧高位,物流暂停下,厂家出货压力较大,业者悲观情绪明显。预计明日电池级碳酸锂继续淡稳运行。

国内电池级氢氧化锂市场成交价在5.2-5.4万元/吨之间,微粉级氢氧化锂价格在5.8-6万元/吨之间,电池级均价水平在5.625万元/吨左右。国内电池级氢氧化锂市场继续维稳运行,疫情以及物流不通等因素的影响下,市场难有成交,需求情况依旧未有明显好转,有价无市局面明显,厂家出货压力较大。预计明日国内电池级氢氧化锂市场继续维稳运行。

国内工业级氢氧化锂市场成交价在4.7-5万元/吨之间,均价水平在4.875万元/吨左右。国内工业级氢氧化锂市场价格延续维稳,疫情影响下,部分企业依旧停工,价格尚未见调整,交通物流尚未恢复正常运行,市场有价无市局面明显,商谈情况尚不可观。预计明日工业级氢氧化锂市场继续维稳运行。

今日电钴下跌,市场交投表现平静,价格走稳

2月10日,今日国内电解钴价格下跌,报价区间在27.25-28.15万元/吨,均价水平在27.7万元/吨。外媒报价上涨通道已开,受疫情影响国内当前有价无市,几无成交。预计钴价格震荡持稳。

国内市场无锡电子盘钴交易价格震荡下跌,目前波动区间在26.9-27.0元/吨之间。

钴盐市场方面:今日钴盐价格持平。市场少数询盘,主流报价与节前保持一致。目前硫酸钴价格平稳,报价区间持平在5.06-5.16万元/吨之间,均价水平为5.11万元/吨,氯化钴报价区间持平至5.9-6.3万元/吨。四氧化三钴均价水平在19.05万元/吨,报价区间持平至18.9-19.2万元/吨。大部分电池厂出于安全考虑,基本都暂定今日左右复工,终端市场需求暂不明朗。

国际市场价格方面:2月7日英国《金属导报》现货电解钴(Co:≥99.3%)价格为16.95美元/磅,较上一交易日持平,最低价16.7美元/磅,最高价17.2美元/磅,均较上一交易日不变;英国《金属导报》现货电解钴(Co:≥99.8%)价格为17.875美元/磅,较上一交易日平持平,最低价17.5美元/磅,最高价18.25美元/磅,均较上一交易日不变。

三元材料价格持稳,动力三元523市场报价13.1万元/吨左右,622市场价格14.9万元/吨,三元材料市场维持平淡,2月受疫情影响,企业开工均有推迟,市场需求减弱,下游市场需求恢复时间暂不确定,预计三元材料市场维持弱稳状态。

2、SMM周点评

上周,受新型冠状病毒影响,全国各大车企纷纷延迟开工时间,预计基本本周才能复工,对本身处于艰难状态的新能源汽车行业带来进一步冲击。下游消费者消费意愿减弱,或将影响上半年新能源汽车的产销量。动力电池方面,据 SMM调研,除天津等地电池厂上周逐渐复工,大部分电池厂都选择在2月10日恢复生产。上周全国各大省市交通管制,物流不便,目前交货困难,电池厂向下游主机厂送货及采购原材料均受阻。疫情对整个产业链影响严重,主机厂本月产销量削减,预计2月电池厂短期需求受限。

钴:上周外媒钴价小幅上涨,国内受疫情影响电钴价格略滞后,价格倒挂。受国内疫情影响部分外地员工无法正常返工,钴冶炼厂开工率预计将适度调整。钴盐大厂面临原料进口延后问题,惜货销售;若物流问题有所缓解,考虑到部分下游材料企业春节未完全停工,本周采购需求或将增多,价格有上调可能。

锂:本周大部分锂盐厂正式开工,但受员工无法正常返工影响,开工率或将缓慢恢复,2月锂盐产量预计环比下滑40%左右。部分下游材料企业由于春节期间未完全停工,计划于本周开始锂盐采购,若国内物流仍处于受限状态,价格或现小幅松动。

材料:本周疫情重灾区如湖北省及浙江省地区不少前驱体工厂受政府指导开工困难,开工时间继续延后,江西省工厂目前延迟至2月17日开工。其他地区材料厂基本本周开工,但受外地员工较难返工影响,预计本月开工率继续下滑。部分前驱体及三元材料大厂春节未停产,对上游钴盐及前驱体采购需求增加。随着春节期间外媒钴价上涨,若本周部分地区物流通畅,预计三元前驱体价格会有小幅上涨。

3、行业新闻

【部分汽车厂今日复工 电池厂开工放缓】本周特斯拉上海超级工厂、戴姆勒北京工厂、蔚来汽车、北京现代、广汽本田在2月10日正式复工。不少车企依旧延迟复工如宝马沈阳工厂与威马汽车的温州工厂将于2月17日恢复生产、位于武汉的东风本田和标致雪铁龙集团在武汉的三家工厂延迟至2月14日复工。三菱汽车称在华最早复工日期可能是2月17日。据报道,鸿海富士康在大陆的工厂,以及三星等韩国企业的在华工厂也将陆续恢复生产。车企的延迟复工,年后车市消费者购买意愿较弱,对上游电池需求有所下降。电池厂这边受外地工人无法准时返工影响,下游需求减弱,虽大部分选择在2月10日复工,其开工率也将较预期减少40%-50%。

【赣锋锂业认购Minera Exar 1438.95万股新股并向其增资2亿美元】赣锋锂业(01772)发布公告,于2020年2月5日,该公司全资子公司作为买方与目标公司及Lithium Americas Corp。(美洲锂业)订立交易协议,买方将向目标公司认购1438.95万股新股,总代价为1632.65万美元。连同初次收购以及前次收购中的已购入股权,于完成本收购后买方将合共持有目标公司51%的股权。本收购将造成集团控股目标公司,目标公司的资产将合并计算至公司财务报表。于本收购完成后,董事会同意买方与美洲锂业同时按照各自持股比例向Minera Exar增资,其中买方增资金额将不超过2亿美金,以保证Minera Exar公司的Cauchari-Olaroz项目顺利建设与投产。

三、公司公告

威华股份:关于持股5%以上股东名称变更的公告

广东威华股份有限公司(以下简称“公司”)于近日收到公司持股5%以上股东四川发展国瑞矿业投资有限公司的通知,其公司名称已由“四川发展国瑞矿业投资有限公司”变更为“四川发展矿业集团有限公司”,并已完成相关工商变更登记,领取了新的《营业执照》。

截至本公告日,四川发展矿业集团有限公司持有公司股份35,340,158股,占公司总股本的5.38%,其持有公司股份情况未发生变化。

光大证券金属王招华团队研究框架系列

1、推荐|光大钢铁供给研究框架:打造逻辑推理和数据验证的研究闭环

2、推荐|光大钢铁估值研究框架:构建科学和艺术相结合的感知体系

回复关键词获取相应文章

近期热点:铁矿石丨钒丨钢铁电商

钢企追踪:宝武 | 方大 | 沙钢 | 500强

产业链:钢铁供给 | 废钢 | 石墨电极 | 钢贸

区域调研:京津冀 | 西部 | 华东 | 全国