钴锂全品种2月3日监测

不止是钢货 02月3日

国际正极材料产业链技术与市场高峰论坛将于3月5-6日在绍兴召开

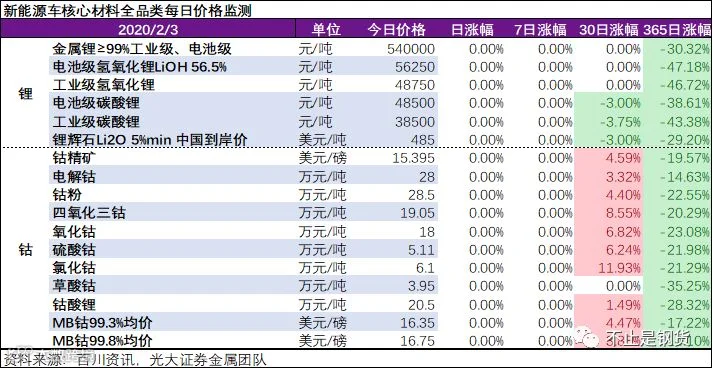

一、钴锂全品种价格监测

今日钴锂品种平稳。本月来,钴产业链价格表现明显好于锂产业链,氯化钴涨幅达11.93%。

二、钴锂重要资讯

1、百川资讯今日点评

锂盐市场行情清淡为主,价格暂时维稳

国内金属锂市场价格维持稳定运行,执行54万元/吨,市场主流报价集中在53-55万元/吨之间。金属锂市场价格继续维稳,疫情影响下,国内大部分交通线路不畅,物流暂未开通,部分厂家暂未重新开工,整体市场寡淡,商谈鲜有耳闻。

国内工业级碳酸锂市场实际成交价格主流在3.8-4万元/吨之间,均价水平在3.85万元/吨。工业级碳酸锂市场情况一般,价格水平暂时稳定,部分地区厂家受到疫情影响,工人停工休息,工厂暂未开工,市场淡稳为主。

今日电池级碳酸锂市场主流报价区间在4.7-5万元之间,均价水平在4.85万元/吨。国内电池级碳酸锂市场价格继续维持稳定,疫情以及交通不畅影响下,厂家暂未重新开工,市场商谈寥寥,新单成交无几。

电池级氢氧化锂市场成交价在5.2-5.4万元/吨之间,微粉级氢氧化锂价格在5.8-6万元/吨之间,电池级均价水平在5.625万元/吨左右。国内电池级氢氧化锂市场继续稳定,厂家库存水平依旧很高,受疫情等影响,市场商谈寥寥无几,国内电池级氢氧化锂市场暂时稳定运行。

工业级氢氧化锂市场成交价在4.7-5万元/吨之间,均价水平在4.875万元/吨左右。国内工业级氢氧化锂市场延续弱势稳定运行的态势,厂家开工不高,下游需求仍旧未有回暖迹象,同时库存水平较高,对于货源的需求有限下,市场成交情况尚不可观。

今日钴市场行情持稳

2月3日,今日国内电解钴价格持平,报价区间在27.55-28.45万元/吨,均价水平在28万元/吨。受疫情影响市场休市,厂家无报价。预计钴价格上涨空间被挤压。

国内市场无锡电子盘钴交易价格震荡下跌,目前波动区间在27.0-26.3元/吨之间。

钴盐市场方面:今日钴盐报价持平。受疫情影响,企业多延迟复产开工计划。硫酸钴行情趋稳,原料端国际市场行情尚可,硫酸钴市场供需面预计暂无较大变化,目前硫酸钴价格平稳,报价区间持平在5.06-5.16万元/吨之间,均价水平为5.11万元/吨,氯化钴报价区间持平至5.9-6.3万元/吨。四氧化三钴均价水平在19.05万元/吨,报价区间持平至18.9-19.2万元/吨。中国疫情影响运输,主流市场交易仍以清淡为主,市场面临至少一个月的库存累积压力,预计钴价上涨空间不足。

国际市场价格方面:1月17日英国《金属导报》现货电解钴(Co:≥99.3%)价格为16.35美元/磅,较上一交易日上涨0.25美元/磅,最低价16.0美元/磅,较上一交易日上涨0.3美元/磅,最高价16.7美元/磅,较上一交易日上涨0.2美元/磅;英国《金属导报》现货电解钴(Co:≥99.8%)价格为16.75美元/磅,较上一交易日平上涨0.225美元/磅,最低价16.5美元/磅,较上一交易日上涨0.25美元/磅,最高价17.0美元/磅,较上一交易日上涨0.2美元/磅。国际钴价整体上涨,受到对后市情绪进一步乐观影响,国际市场价格有望进一步上涨。

三元材料价格持稳,动力三元523市场报价13.1万元/吨左右,622市场价格14.9万元/吨,三元材料市场维持平淡,2月受疫情影响,企业开工均有推迟,市场需求减弱,下游市场需求恢复时间暂不确定,预计三元材料市场维持弱稳状态。

2、行业新闻

【特斯拉牵手宁德时代动力电池供应商达到三家】宁德时代成为了特斯拉的合作伙伴。此前的松下和LG化学,加上首家中国本土电池企业宁德时代,特斯拉的电池供应商达到三家。1月30日,特斯拉公布其2019财年第四季度财报,随后在电话会议中明确,宁德时代将成为其新的合作伙伴,并称具体的合作细节将在4月的“电池日”中进一步透露。

【格林美与韩国ECOPRO BM在前驱体材料业务上进行合作】2月2日格林美发布公告,为推动格林美股份有限公司与韩国ECOPROBMCO.,LTD.在新能源动力电池高镍前驱体材料业务上的合作,公司与ECOPROBM于2020年1月31日就新能源动力电池用NCM8系、9系高镍前驱体材料的采购及合作签署了备忘录(MOU)。计划2020—2026年,ECOPROBM向公司采购总量不低于10万吨的高镍NCM8系、9系前驱体,具体以每年的采购合同为准。

三、公司公告

天齐锂业股份有限公司2019年度业绩预告修正公告

前次业绩预告情况:2019年10月23日公司在《2019年第三季度报告全文》中披露,预计2019年度归属于上市公司股东的净利润为8,000万元至12,000万元。

本次披露:

业绩修正主要原因说明:

1)公司2019年拟对SQM的长期股权投资计提减值准备约220,000万元人民币

2)公司拟对卤水锂探测项目公司SALA的50%权益计提资产减值准备, 减少2019年度归属于母公司股东的净利润约3,800万元人民币

3)澳大利亚税务局对锂精矿转移定价的特别纳税调整事项预计将减少公司2019年度归属于母公司股东的净利润约13,000万元人民币

4)澳大利亚矿业法规与安全司(DMIRS)对矿产资源税的调整将减少归属于母公司股东的净利润约1,700万元人民币

5)智利两项税务事项合计将减少2019年度归属于母公司股东的净利润约33,200万元人民币

6)2019年第四季度锂产品价格继续下滑,导致产品销售毛利低于预期,同时为满足营运资金的需求,公司融资成本有所增加

7)H股上市费用转入当期损益,减少2019年度归属于母公司股东的净利润3,937万元人民币。

此外,天齐锂业决定调整澳大利亚Kwinana一期氢氧化锂项目的调试进度安排和项目目标,放缓项目节奏。公司先前预计该项目在2020年第一季度进入产能爬坡状态,下半年实现订单销售。该项目的延缓将影响 TLK 氢氧化锂产品的市场供应。

光大证券金属王招华团队研究框架系列

1、推荐|光大钢铁供给研究框架:打造逻辑推理和数据验证的研究闭环

2、推荐|光大钢铁估值研究框架:构建科学和艺术相结合的感知体系

回复关键词获取相应文章

近期热点:铁矿石丨钒丨钢铁电商

钢企追踪:宝武 | 方大 | 沙钢 | 500强

产业链:钢铁供给 | 废钢 | 石墨电极 | 钢贸

区域调研:京津冀 | 西部 | 华东 | 全国