钴锂全品种1月9日监测

不止是钢货 01月9日

【备注:请钴锂实业/资讯/咨询业的朋友添加微信号“gtxsl002”并赐名片,我们期待未来多交流、合作】

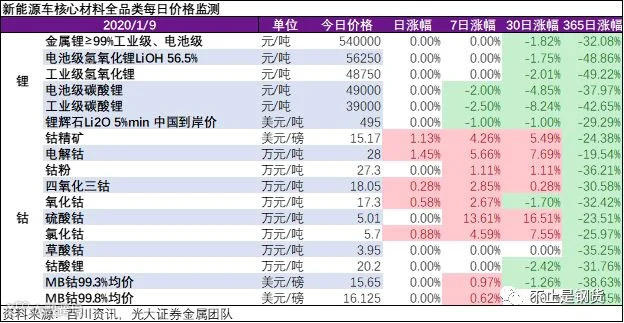

一、钴锂全品种价格监测

今日锂价保持稳定;部分钴品种则再次上涨:钴精矿涨1.13%、电解钴涨1.45%、四氧化三钴涨0.28%、氧化钴涨0.58%、氯化钴涨0.88%。近一周来,钴产业链价格表现明显好于锂产业链。

二、钴锂重要资讯

1、百川资讯今日点评

锂盐市场商谈重心维稳运行,需求依旧不畅

金属锂市场价格维稳运行,执行54万元/吨,市场主流成交价集中在53-55万元/吨之间。国内金属锂市场行情平稳为主,厂家报价稳定,主要大厂出货平稳,整体市场商谈维持稳定,成交价格多是月度结算为主,价格水平稳定。预计明日金属锂市场继续持稳运行。

工业级碳酸锂市场实际成交价格主流在3.8-4.1万元/吨之间,均价水平在3.9万元/吨。国内工业级碳酸锂市场维稳运行,终端市场需求不佳,整体市场开工负荷不高,材料厂供应过剩下,对于原料的需求减弱,整体市场供需矛盾仍旧存在下,行情水平偏弱运行。预计明日工业级碳酸锂市场弱稳运行。

电池级碳酸锂市场主流报价区间在4.7-5.1万元之间,均价水平在4.9万元/吨。国内电池级碳酸锂市场商谈重心保持稳定,主流客户执行老客户订单为主,下游需求疲软影响,整体市场新单成交寥寥。预计明日电池级碳酸锂市场弱势运行。

电池级氢氧化锂市场成交价在5.2-5.4万元/吨之间,微粉级氢氧化锂价格在5.8-6万元/吨之间,电池级均价水平在5.625万元/吨左右。国内电池级氢氧化锂市场继续稳定运行,鉴于市场价格已临近成本线附近,厂家变动价格意愿有限,市场价格暂时稳定,整体市场需求不畅,实际成交寥寥。预计明日电池级氢氧化锂市场继续稳定运行。

工业级氢氧化锂市场成交价在4.7-5万元/吨之间,均价水平在4.875万元/吨左右。国内工业级氢氧化锂市场行情暂时维稳,行情清淡为主,询盘不多,受需求面弱势影响,业者心态悲观情绪明显,行情水平难有利好因素支撑。预计明日工业级氢氧化锂市场继续稳定运行为主。

今日钴盐市场行情回暖,但成交一般

1月9日,今日国内电解钴价格上涨,氯化钴价格上涨。近期下游备货需求明显,钴盐价格明显上涨,但明年一季度下游需求支撑有限,价格上涨空间不足。产业链企业春节期间停产平均在一周左右。预计该趋势或持续至2020年上半年。

2、SMM今日点评

电池及下游终端市场:

据SMM数据库显示,2019年中国新能源汽车合格证产量累计为117万辆,同比下降4%;动力电池全年累计装机量为62.2GWh,同比增长9%,年末略微出现“抢装”行为。从装机量来看,宁德时代和比亚迪依旧占据一二位排名,但宁德时代市占率较2018年增幅较大,比亚迪则略微下滑2.8%。此外,中航锂电、亿纬锂能和欣旺达排名较2018年都有所提高。亿纬锂能把握住细分市场,在客车和专用车领域占据一定的市场份额,此外在ETC、TWS耳机、电动船舶、电动工具、电子烟等细分领域获得不错的发展。

上游原材料价格:

钴:国内电解钴投机情绪上涨,下游实际需求疲软,当前大厂现货有限,出货零星;中间品折扣报价上浮,钴盐厂处于惜售状态,采购意愿不强。下游部分电池厂商担心钴价进入上涨通道,出现少量备货行为,但需求透支行为或使钴后市价格走势承压。

锂:临近春节,碳酸锂市场当前成交有限,价格无明显波动,不少矿石冶炼厂已开始进行新一年的检修,预计2月中上旬产线重新开工。据行业客户向SMM表示,自12月底起,优质电池级氢氧化锂供货偏紧,春节期间未有减停产计划,价格坚挺。

材料:三元前驱体由于钴价的上涨而提高价格,但由于下游电池厂无新增订单需求,材料厂也基本已在12月末完成年前备货,因此成交量极少。

【新闻】近日比亚迪公布销量快报,数据显示,比亚迪汽车2019年全年累计销售45.1万辆新车,其中,新能源车型累计销售达22.9万辆,EV纯电动车型销量同比增长42.5%,新能源总产销超73万辆。据悉,全新一代唐家族在2019年累计销售76741辆新车,同比增长23.6%;宋家族2019年全年销量达177174辆,12月单月销量为23297辆,同比增长26.4%;秦家族全年累计销售62189辆新车;元家族在2019年销售61900辆新车,EV纯电动车型同比增长73.4%;而e系列在2019年累计销售22422辆新车。

三、上市公司公告

四通新材:2019年年度业绩预告

归属于上市公司股东的净利润比上年同期增长:10 %-30 %,本报告期盈利:42,919.83万元–50,723.44万元,上年同期盈利:39,018.03万元。

业绩变动原因说明:2019年公司主营业务持续快速发展,公司在报告期内通过技术提升和质量升级改善了产品和客户结构,使得盈利水平显著提高。同时,公司正在积极布局和拓展新能源汽车轻量化项目,逐步提高新能源汽车零部件市场的占有率。公司预计归属于上市公司股东的净利润较上年同期有所上升。

光大证券金属王招华团队研究框架系列

1、推荐|光大钢铁供给研究框架:打造逻辑推理和数据验证的研究闭环

2、推荐|光大钢铁估值研究框架:构建科学和艺术相结合的感知体系

回复关键词获取相应文章

近期热点:铁矿石丨钒丨钢铁电商

钢企追踪:宝武 | 方大 | 沙钢 | 500强

产业链:钢铁供给 | 废钢 | 石墨电极 | 钢贸

区域调研:京津冀 | 西部 | 华东 | 全国