新材料高频数据周报:新能源车、消费电子、军工等领域金属新材料集体继续维持向上态势

慎梓伟 2月7日

【备注:本文未经过作者及所在机构的授权,不构成任何投资建议,据此操作风险自负】

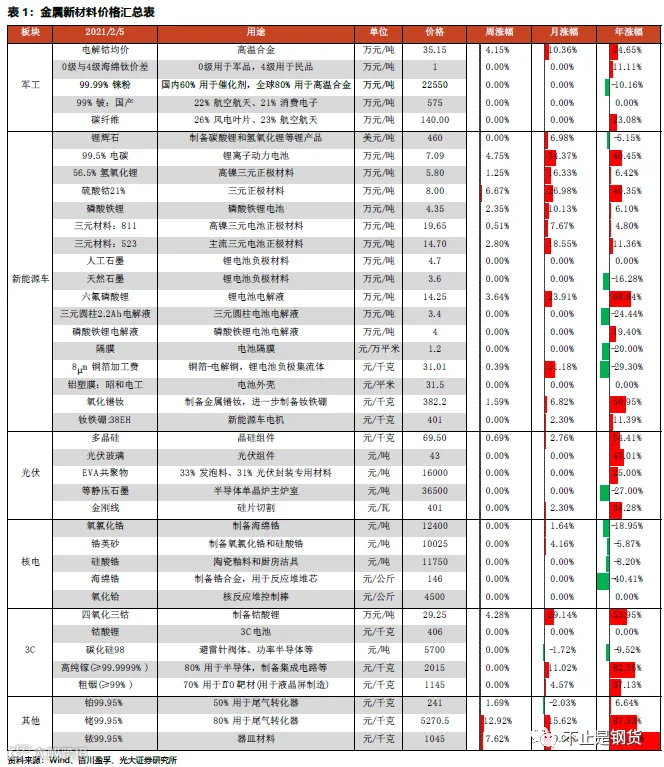

军工新材料:继续维持向上势头。(1)电解钴(主要用在高温合金钢)本周价格35.15万元/吨,创19年3月来新高,毛利自20年四季度来持续上涨,受原料钴精矿价格上行影响近期毛利略有回调,但整体仍处于高水平;(2)电钴和钴粉(用途广泛)价格比值环比上升0.33%、电钴和硫酸钴(主要用于新能源车)比价环比-2.36%,这反映高温合金本周表现强于制造业平均,但和新能源车相比仍有差距;(3)海绵钛0级(主要用在军品)和4级(主要用在民品)的比值可以反映军、民钛材的强弱,该指标自20年下半年来进入上升通道,本周价差维持,为近一年内最高。

新能源车新材料:钴、锂、磷酸铁锂、铜箔集体量价齐升,钕铁硼价高存货低。(1)本周新能源车电池主要上游材料钴、锂、三元前驱体、磷酸铁锂、铜箔等均量价齐升。硫酸钴价格、碳酸锂毛利创近两年以来新高,工碳电碳、氢氧化锂价格为近一年最高;(2)受结构优化和技术突破影响,磷酸铁锂电池近期表现优异,12月装车量和市占率处于历史高位,磷酸铁锂价利本周再创新高;(4)负极材料价格维持,隔膜以价换量,毛利下滑、产量持续增长;(5)钕铁硼价格保持不变,为近三年最高,库存处于历史低位,供给相对偏紧张。

光伏新材料:多晶硅价格创新高,光伏玻璃持续向好。(1)本周多晶硅价格创19年新高,12月产量连续六个月提升,产量和开工率为年内最高;(2)光伏玻璃利润水平居于高位,毛利和毛利率达近1年最高水平,光伏玻璃与平板玻璃比值持续提升,光伏表现强于建筑业;(3)等静压石墨、金刚线、EVA共聚物本周价格保持稳定。

核电新材料:本周价格维持稳定。(1)2020年核电主要材料氧氯化锆价格、毛利震荡下滑,近期有所修复,本周价格、毛利和毛利率环比均持平;(2)锆英砂、海绵锆和氧化铪价格本周无变化。

消费电子新材料:钴酸锂量价利齐升,高纯镓价格创四年新高。(1)钴酸锂(81%用在手机、平板电脑、笔记本)本周量价利齐升,价格+3.9%、毛利+1.2%、产量+2.5%,库存则继续保持三年同期最低值;镓的80%用在半导体;(2)高纯镓本周价格保持不变,仍然是四年来最高值,近一年价格累计涨幅达82%。

其他材料:铱价格2015年以来累计涨680%。本周99.95%铂、铑、铱价格分别为241、5270.5、1045元/千克,铱的价格创2015年以来新高,铑价亦处于历史极高水平。铱的终端消费主要在3C和电池,其价格逻辑与3C和新能源车板块的高景气相互印证。

————————————————————

备注:最近有读者反应,腾讯公众号的规则改了,不是按时间先后推送,最好在下方点个赞,表示大佬已阅,不然可能收不到俺的文章。