世界钢铁协会发布短期钢铁需求预测

世界钢协 4月15日

本文由扫射哥团队推荐,欢迎对从事氢冶金、水电铝及相关的实体、科研朋友添加微信号“gtxsl002”并赐名片,我们保持交流、共同进步

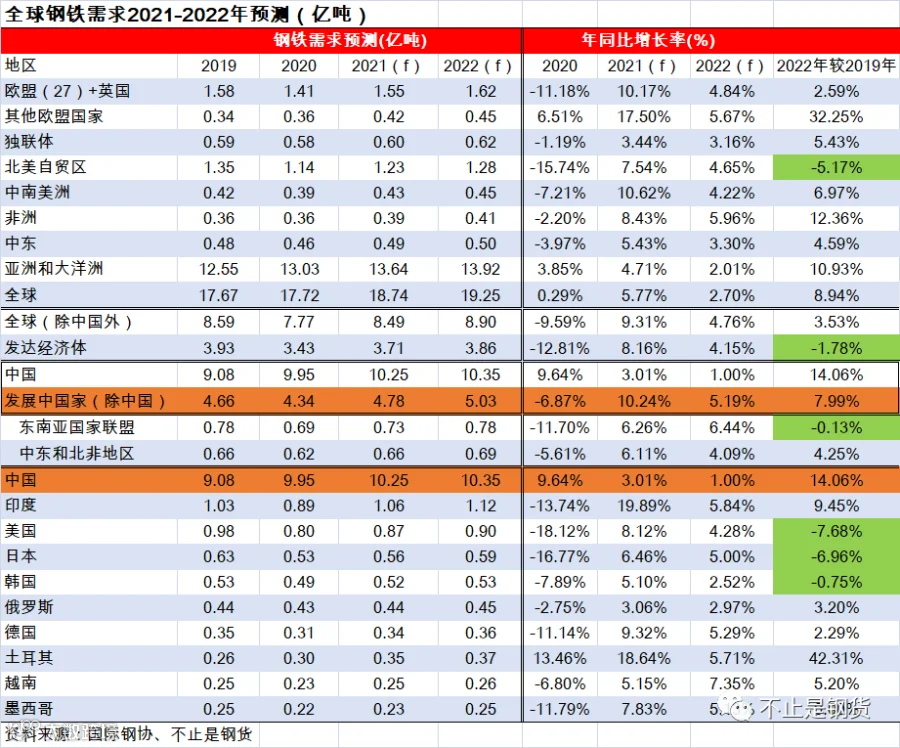

2021年4月15日 | 比利时,布鲁塞尔世界钢铁协会今日发布了最新版短期(2021-2022年)钢铁需求预测报告,该报告显示,全球钢铁需求量在2020年下降0.2%之后,将在2021年增长5.8%,达到18.74亿吨。2022年,全球钢铁需求将继续增长2.7%,达到19.25亿吨。报告认为,目前还在持续的第二波或第三波疫情将在今年第二季度趋于平缓,随着疫苗接种稳步推进,主要钢铁消费国的经济活动将逐渐恢复正常。

世界钢铁协会市场研究委员会主席Al Remeithi在对本次预测结果发表评论时表示:“虽然新冠疫情给人们的生命和生活带来了灾难性影响,但全球钢铁行业仍然是幸运的,到2020年底全球钢铁需求仅出现小幅收缩。这主要得益于中国令人惊讶的强劲复苏,推动中国钢铁需求增长高达9.1%,而在世界其他国家,钢铁需求则萎缩10.0%。未来几年,发达经济体和发展中经济体的钢铁需求都将稳步复苏,起支撑作用的因素是被抑制的钢铁需求以及政府的经济恢复计划。不过,对于部分最发达经济体而言,要恢复到疫情之前的水平,还需要几年时间。

虽然我们希望疫情最严重的时段早日过去,但在2021年剩余时间里仍然存在相当大的不确定性。病毒的变异和疫苗接种的推进、刺激性财政和货币政策的退出、地缘政治和贸易形势紧张,都可能影响本次预测结果。

在后疫情时代,未来世界的结构性变化将带来钢铁需求格局的变化。数字化与自动化、基建投资、城市中心的重构以及能源转型等带来的飞速发展,将给钢铁行业带来振奋人心的机遇。与此同时,钢铁行业还在积极响应社会对低碳排放钢铁的需求。”

用钢行业

01、建筑业

由于疫情期间封锁措施的推行,许多国家都中断了建筑工程或者投资计划,因此全球建筑业在2020年的降幅甚至高于2009年金融危机之后:2020年的降幅为3.9%,2009年则为1.9%。在许多发展中国家,原本用于基建投资的金融资源被转而投入疫情支持计划。

在各国之中,菲律宾、印度和墨西哥三国的建筑业萎缩最为严重。不同地区的建筑业复苏速度存在差异。在部分国家,建筑项目的恢复仍然受到疫情限制措施、工人短缺以及民间投资疲软的约束。与此同时,也有部分国家的政府把基建投资作为重点复苏手段,因此这些国家的建筑业活动可能在今年企稳。

在中国,建筑业在2020年4月底恢复正常运行,此后快速复苏。

受疫情影响,建筑业的各个领域将出现不同发展趋势。随着远程办公和电子商务的增加,以及出差旅行的减少,人们对于商业性建筑及差旅设施的需求将会持续下行。与此同时,人们对于电子商务物流设施的需求已经出现增长,并且这一需求将发展成为一个成长型部门。基建项目的重要性增加了,有时甚至成为许多国家复苏经济的唯一手段。在新兴经济体,基建项目将继续构成一个强大的驱动因素。在发达经济体,绿色复苏计划项目和基础设施翻新项目将推动建筑业需求。

预计到2022年,全球建筑业将恢复到2019年的水平。

02、汽车业

在全球范围内,在用钢行业中,汽车业的下跌最为显著,2020年第2季度更是出现暴跌局面。虽然封城过后的复苏过程略好于预期,但在2020年,大部分国家的汽车业都出现两位数字的下跌。

尽管如此,预计汽车行业将在2021年出现强劲复苏。推动汽车业复苏的因素包括先前被抑制需求的释放、(由于安全考虑)个人交通量的增加以及家庭现金节余的增加等。预计该复苏过程将在美国表现得尤为强劲,并且该国2021年的产量水平将会超过2019年。预计全球汽车业将在2022年恢复至2019年水平。

虽然汽车业的复苏速度超过预期,但随着半导体部件和其他部件的短缺,汽车业在2021年初遭遇了供应链瓶颈,这可能会限制复苏潜力。

2020年虽然身处危机之中,但在欧盟地区,混合动力汽车和纯电动汽车的销量占比却大幅增长,分别达到11.9%和10.5%,而2019年则分别是5.7%和3.0%。

03、机械业

全球机械业虽然受到2020年投资下降的打击,但降幅远低于2009年。预计机械业将会较快复苏,只是信心的缺乏和不确定性的增加仍然构成限制因素。

由于供应链高度全球化,在封城期间,产业链中断是机械业所要面对的主要问题之一。因此,该行业开始重新审视其供应链,以求增加灵活性与可靠性。另外,还有一个重要因素也将影响机械业,那就是数字化和自动化进程的加速。该方面的投资将会推动机械业增长。再者,可再生能源领域的绿色项目和投资计划也将成为机械业的另一个增长面。

————————————————————

备注:最近有读者反应,腾讯公众号的规则改了,不是按时间先后推送,最好在下方点个赞,表示大佬已阅,不然可能收不到俺的文章。